左手縣域,右手自營:松果出行不堪重負之源?_風聞

科技说说-科技说说,说说科技。2021-09-30 14:58

共享電單車,正面臨着“冰火兩重天”的局面。

一方面,共享電單車百花齊放。根據中國城市公共交通協會此前發佈的《全國共享電單車行業發展報告》顯示,全國共有超過200家共享電單車運營企業,已投放共享電單車總數近500萬輛。

另一方面,共享電單車也面臨着政策風險和激烈競爭。隨着各地《新國標》過渡期限的臨近,從2021年開始,約2.5億輛超標兩輪電動車面臨清退替換。

我們不難發現,共享電單車在經歷一輪難言結局的鉅變。這既是挑戰,同樣也是機遇。而在其他巨頭紛紛做出契合自身發展訴求的佈局時,松果出行則更像是一個異類。其倚重的破局之匙有兩把——縣域和自營。

換而言之,松果出行旗幟鮮明地走下沉路線,並以持續“做重”而驕傲,想構築足夠的競爭壁壘。看似不走尋常路的松果出行,真能憑藉這“兩板斧”殺出重圍嗎?

縣域難以輾轉騰挪,政策風險高

縣域難以輾轉騰挪,政策風險高

共享電單車就像新湧入的一潭活水,把共享兩輪出行市場再度激活。各大資本巨頭爭相入局共享電單車這一細分領域,蔚然成風。有的巨頭已完成對全國超400個城市的覆蓋,有的巨頭持續加碼共享電單車業務,並認為這“具有長遠戰略意義”。

艾媒諮詢數據顯示,預計2025年共享電單車投放車輛將超過800萬輛,收入規模將達到200億元。而巨頭爭相競奪的地域往往是一二線城市,後來者或中小企業只能另謀他路。松果出行給出的答案,就是發力以縣域、縣級市為代表的下沉市場。

將自身定位於“中國大縣域市場的統一出行平台”,松果出行看起來是鐵了心要在下沉市場做出一番成績。畢竟在縣域這一下沉市場中,公共交通系統不像一二線城市那麼發達,兩輪電動車是擴大出行範圍的最優解之一。

成立於2017年9月的松果出行,看起來也斬獲了一些成績。在其官網能夠看到,目前松果出行已在全國24個省近千個縣級區域成功運營,擁有5000多萬註冊用户,日訂單峯值達300萬。暫且不去研究該數據的真實性,但這就足夠了嗎?或者説松果出行形勢一片大好,再無隱憂?恐怕未必。

一方面,在縣域發展共享電單車業務很容易遭遇政策風險。實事求是地説,因為管理半徑較小,政府管理能力很強,會依據自身不同的交通訴求進行管理。這意味着,共享電單車在入駐縣域時就必須獲得合規准入。而且一旦政策發生變化,動輒就會被清退。

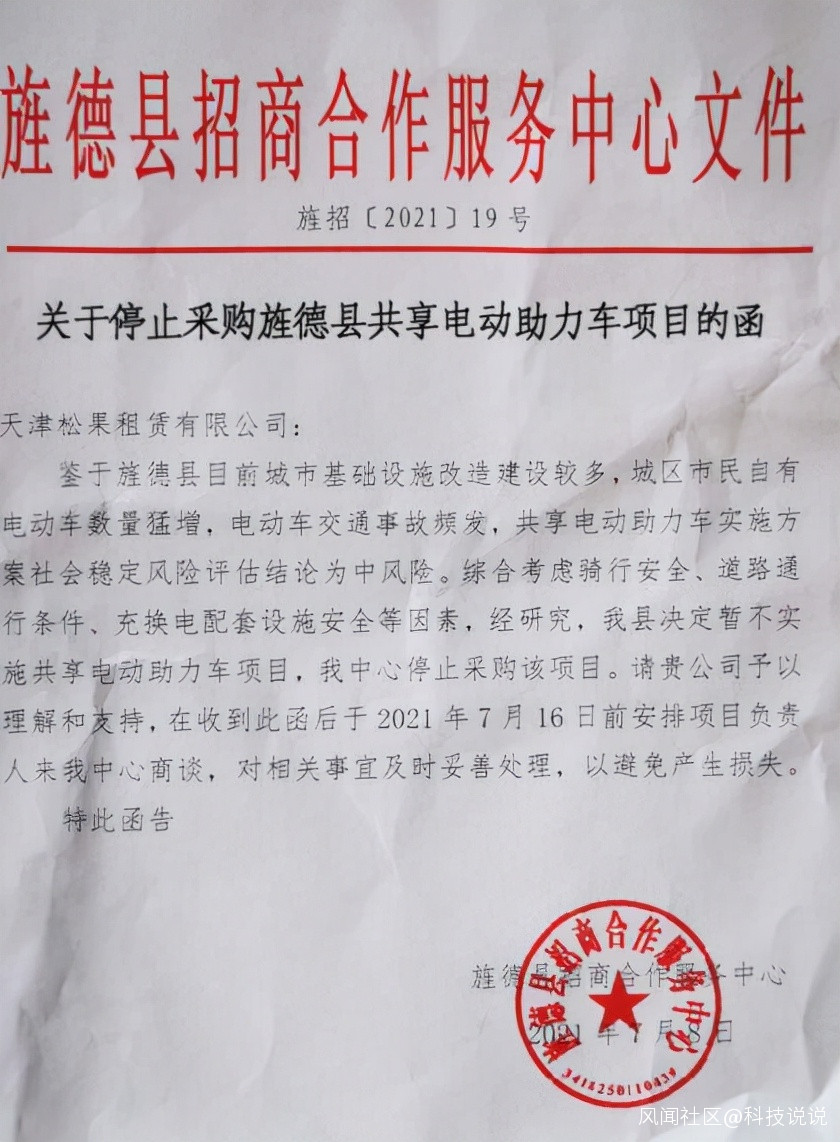

最為明顯的例子,是2020年11月松果出行在旌德縣招商合作服務中心歷經三次招標,終於成功中標。隨後,松果出行在旌德成立公司、採購了幾百輛車、招聘了人員。不過在今年1月中旬松果出行展開運營時,遇到了難題——在投放當天被當地相關部門要求暫停運營,先撤出市場。據今年6月17日專家評審會給出的意見,認為該項目風險等級為中風險,需“進一步降低風險等級,待相關風險化解到位後方可實施。”

隨後在7月份,松果出行收到旌德縣招商合作服務中心《關於停止採購旌德縣共享電動助力車項目的函》。函中表示,“綜合考慮騎行安全、道路通行條件、交換電配套設施安全等因素,經研究,我縣決定暫不實施共享電動助力車項目,我中心停止採購該項目。”從案例中即可看到,松果出行在縣域會遭遇到重重風險,一不小心就會讓前期投入打水漂。

另一方面,縣域這一下沉市場看起來廣闊,但終究會被佔據完。而部分共享電單車企業的目標其實還是想“農村包圍城市”,完成市場的推進。

另一方面,縣域這一下沉市場看起來廣闊,但終究會被佔據完。而部分共享電單車企業的目標其實還是想“農村包圍城市”,完成市場的推進。

據艾媒諮詢2020年公佈的數據顯示,共享電單車用户城市分佈當中,一線城市佔1.8%,二線城市佔據27.4%,三線城市佔據36.2%,四線城市及農村的用户佔比大約34.6%。整體來看,二三線城市仍然佔據着超過60%的市場份額。如果松果出行在縣域偏安一隅,會始終難以發展起來。

但現實情況是,松果出行看起來很長一段時間內並沒有順勢切入到大城市的可能。據公開數據顯示,若按投放量佔比計算,2020年青桔、哈囉、美團三家出行巨頭合計佔據市場約93.3%的在運營設備量。面對巨頭,松果出行顯然難以在二三線城市站穩腳跟。

同時,這些巨頭也都在紛紛佈局縣域這一下沉市場,更是在減少松果出行輾轉騰挪的空間。我們可以想象,當松果出行被擠入逼仄的空間中,前路可能會被蒙上一層迷霧。

自營包袱過重,易遭資本市場冷待

這是一個講求開放合作,以實現共贏的時代。只有攜手更多合作伙伴一起共築行業新生態,才有望共贏一個新時代。

但讓人訝異的是,松果卻在多個維度選擇了“自營”這條路。據IPO早知道報道,松果出行的自營佔比約90%,且2020年的加盟比例比2019年更低。此外,松果出行的高管也曾表示,要堅持“做重”,去構築競爭壁壘。為此,松果出行不惜在共享電單車的各個環節加大投入。

比如在供應鏈方面,大多數共享電單車企業選擇的是卸下包袱,將車型設計與生產製造完全外包,自己只要按需採購就好。但松果出行投入不少資金和人力,自己做電單車的車型與軟硬件設計,同時深入對接上游零配件商和組裝廠進行合作。看起來,這讓松果出行的電單車產品有了更好的舒適度和安全性能,但卻加大了投入。據悉,松果出行的電單車單價明顯高於行業平均值。

在運營方面,大多數共享電單車企業選擇在重點城市直營,縣域這一下沉市場往往選擇代理運營,以減少支出。而松果出行在90%以上的地方都是自己直營,自主管理大規模線下運營團隊。看起來松果出行是想實現更好的管理,以此展現自身更多的特性,但帶來的直接結果是投入更大。

在供應鏈、運營等方面都選擇自營,會是長久之計嗎?我們不妨來算一筆賬。據申萬宏源發佈的報告顯示,一輛共享單車的製造成本在700~1100元之間,但共享電單車的製造成本則在2000~2500元。同時,共享電單車運維成本每天在3元左右,相比之下,共享單車的運維成本每天在0.5~1元左右。即使共享電單車賺得更多,但消耗成本顯然也更大。

過高的成本,讓共享電單車企業不堪重負,只好漲價求生。比如某巨頭企業今年3月發佈了最新版計費規則,將原來起步價2.5元(20分鐘)+時長費1元(10分鐘),調整為起步價2元(10分鐘)+時長費1元(10分鐘)。經過此次調整,騎行超過10分鐘,每次會多花0.5元。

過高的成本,讓共享電單車企業不堪重負,只好漲價求生。比如某巨頭企業今年3月發佈了最新版計費規則,將原來起步價2.5元(20分鐘)+時長費1元(10分鐘),調整為起步價2元(10分鐘)+時長費1元(10分鐘)。經過此次調整,騎行超過10分鐘,每次會多花0.5元。

有海量資金在背後支持、有先進的管理方式為支撐的巨頭企業尚要拼命壓縮成本,松果出行是有怎樣的底氣來玩轉自營呢?我們理解,松果出行想要通過自營,把掌控權和主動權緊緊抓在手中。這樣的做法,看起來是想提升服務質量,但放在大環境中,卻並不合時宜,甚至丟失了開放合作的精髓。

我們拿松果與青桔、哈囉、美團三家去做比較會發現,雖然都是重模式,但三家巨頭重投入帶來的用户和流量,會對其他的業務形成助益,如滴滴的流量會反哺網約車、哈囉和美團在打造生活服務平台。而松果的重投入,並未形成這樣衍生的價值。

自營的包袱過重,會嚴重佔用現金流,並考驗松果出行的資金實力。沒有巨頭為靠山的松果出行,還是得依賴融資。但就目前來看,松果出行的融資並非易事。

已經成立4年的松果出行,僅在2018年1月的時候進行過一次天使輪融資。此外,早在今年4月松果出行就曝出要赴美上市的消息,且募資規模在3億美元。可惜直到現在,也沒有了下文。融資次數少、力度小的松果出行,還能將自營玩轉多久,得打上一個問號。

寫在最後

松果出行的身上,充滿了矛盾。其困境體現在,它在躁動與安靜、創新與守舊兩極間難以尋覓到真正的平衡點。松果出行看似特立獨行地想尋求破局之道,但其實已經走偏了。

如果仍然只是發力縣域,那麼隨着巨頭的步步緊逼,松果出行的生存空間可能會越來越小。如果堅持自營,手中的現金流又不知道能堅持到什麼時候。接下來的路,或許越來越難走。

當下,共享電單車行業正處於發展、變革和調整的關鍵時期,新一輪玩法在加速演進。在這個過程中,重大突破在被孕育,極有可能引發競爭格局的重大調整。松果出行如果不能尋找到真正的破局之匙,形勢有可能急轉直下。