未知復甦中的通脹恐慌_風聞

志伟_微雨筹谋-律师,金融专家-2021-10-09 15:42

“

一個關鍵問題是什麼樣的事件組合會導致價格持續較快上漲。

”

未知復甦中的通脹恐慌

文 | Francesca Caselli、Prachi Mishra

今年,發達經濟體和新興市場經濟體的經濟復甦促使通脹快速升温,其背後的推動因素包括需求企穩、供給短缺以及大宗商品價格的快速上漲。

我們在最新一期《世界經濟展望》中預測,通脹在未來幾個月可能繼續保持較高水平,到2022年中將回落至疫情前水平,但通脹加速上升的風險仍然存在。

對政策制定者而言,好消息是長期通脹預期仍十分穩定。但經濟學家對價格上漲壓力最終能持續多久仍存在分歧。

一些經濟學家表示,政府刺激措施可能推動失業率下降,以至引發工資上漲和經濟過熱,這可能使通脹預期發生變化,引發自我實現的通脹螺旋上升。其他經濟學家則估計,一次性的支出激增將會過去,通脹壓力最終將只是暫時的。

通脹動態與需求復甦

我們研究了總體CPI通脹是否與失業率的走勢保持一致。雖然在疫情時期估計兩者之間的關係十分困難,但這個前所未有的擾動因素似乎並未從本質上改變兩者間的關係。

發達經濟體近期的通脹壓力可能較為温和,其影響將隨着時間的推移逐步減弱。相反,對於新興市場閒置資源(經濟體中未使用的資源)與通脹之間的關係而言,其估計值似乎對將疫情時期納入估計樣本更為敏感。

穩定通脹預期

根據衡量長期通脹預期的指標(即從14國國債得出的盈虧平衡通脹率)來看,疫情期間的通脹一直十分穩定。在危機和復甦期間,這些備受關注的指標迄今一直保持穩定,不過其未來走勢如何,仍存在不確定性。

**一個關鍵問題是,什麼樣的條件組合可能導致通脹持續大幅上升?**其中,什麼因素會導致通脹預期變化,從而引起自我實現的螺旋式價格上漲?

**過去,這類事件往往與新興市場匯率急劇貶值有關,這經常發生在財政赤字和經常賬户逆差大幅擴大後。**政府做出的長期支出承諾和外部衝擊也可能導致通脹預期發生變化。在那些央行被認為無法或不願抑制通脹的經濟體尤其如此。

此外,即便通脹預期十分穩定,如果通脹長期高於政策制定者設定的目標,則也可能導致通脹預期出現變化。

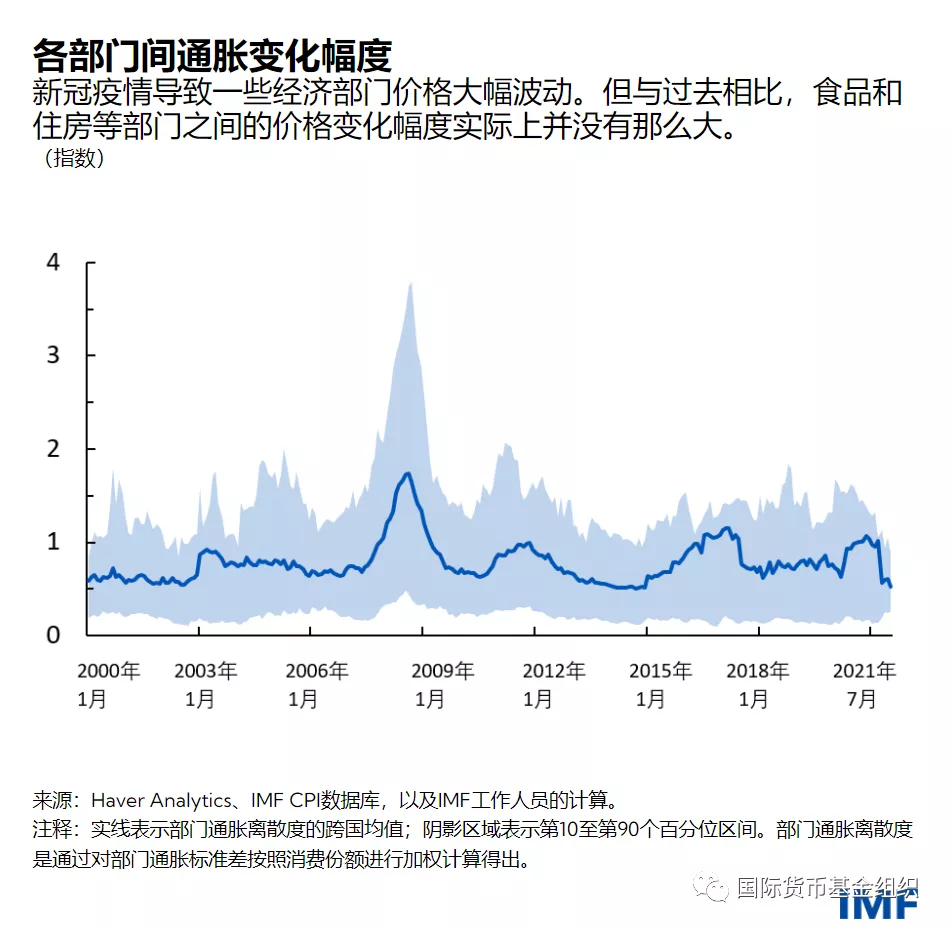

部門衝擊

疫情導致一些部門價格大幅變動,尤其是食品、交通、服裝和通訊部門。**值得注意的是,以近期歷史的標準來看,各個部門價格的離散度/變化幅度至今仍相對較小,而當與全球金融危機時相比則更是如此。**這是因為後疫情時代消費者籃子的三大組成部分(燃料、食品和住房)的價格平均變動相對較小,變動持續的時間也較短。

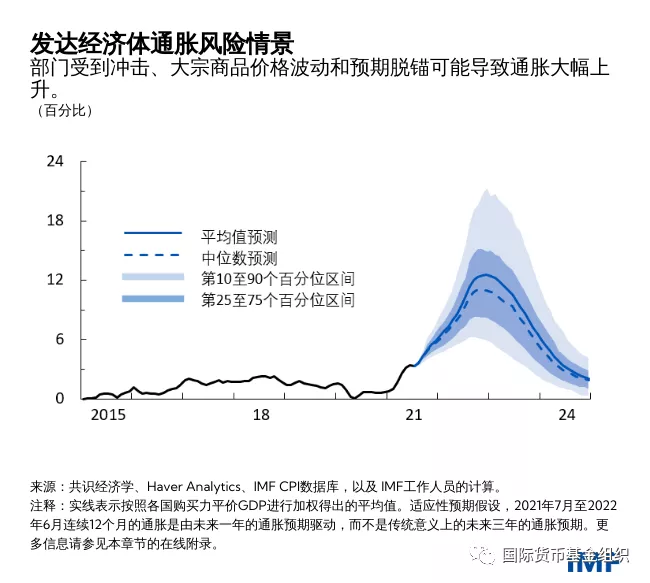

我們預測,發達經濟體今年最後幾個月的年通脹率將平均達到3.6%的峯值,此後在2022年上半年回落至2%,這符合央行的目標。新興市場的通脹預計將更快上升,平均將達到6.8%,然後回落至4%。

然而,上述預測存在巨大的不確定性,通脹可能在更長時間內維持高位。導致這一結果的可能因素包括髮達和發展中經濟體住房成本飆升、供給持續短缺,或是新興市場出現食品價格壓力和貨幣貶值。

疫情期間,全球食品價格上漲了約 40%,這對低收入國家造成了尤為嚴峻的挑戰,因為這些國家的消費者支出中有很大一部分用於食品採購。

我們對幾個極端風險情景進行了模擬,結果顯示:如果供應鏈擾動持續下去、大宗商品價格大幅變動或是通脹預期發生變化,則價格上升的速度可能大幅加快。

政策意義

當通脹預期發生變化時,通脹可能迅速上升,而控制通脹的成本將變得很高。央行的政策可信度和價格預期終究都是難以精確界定的;要對通脹預期的錨定程度進行評估,不能完全依靠歷史數據所得到的關係。

因此,政策制定者必須謹慎權衡,既要保持耐心推動經濟復甦,又要做好準備迅速採取行動。更重要的是,他們必須建立穩健的貨幣政策框架,包括設定觸發機制,以此決定何時減少對經濟的支持,從而抑制不受歡迎的通脹。

這些觸發機制可包括預示通脹預期出現變化的各種早期跡象,如前瞻性的調查、不可持續的財政赤字和經常賬户逆差、匯率的劇烈波動等。

**案例分析表明,強有力的政策行動往往能抑制通脹和通脹預期,而穩妥、可信的央行溝通在錨定通脹預期中也發揮了極為重要的作用。各國當局必須警惕可能引發價格風險“完美風暴”**的觸發因素。這些因素單獨看來可能是良性的,但若結合在一起,可能導致價格以遠高於IMF預測的速度上升。

最後,**不同經濟體通脹前景存在巨大差異,這是一個重要的特點。**舉例而言,如果美國通脹提速,預計將帶動發達經濟體通脹加速,不過歐元區和日本的通脹壓力估計仍將保持在相對較低的水平。

作者:

Francesca Caselli IMF研究部世界經濟研究處經濟學家

Prachi Mishra IMF研究部顧問