蔚來已經出現了轉機,股價將迎來強勁反彈_風聞

猛兽财经-青年人学习港美股投资第一平台2021-10-11 22:36

自7月份以來,蔚來(NIO)的股票表現就一直不佳。但猛獸財經相信市場正在開始改變對蔚來的看法。新的產品升級、芯片供應短缺現象的緩解、正常化的銷量增長和更低的市場價格將使蔚來的股票變得更有吸引力!

蔚來的上漲空間遠大於下跌空間

目前,投資者對電動汽車製造商和中概股的評價並不高。主要有這麼幾個原因。首先,政府對一些領域的監管和打擊讓很多投資者感到不安。隨着政府越來越的介入企業事務,很多中概股面臨着不確定性,在市場上獲得的信任度也較低。

第二,恒大地產的暴雷加劇了市場對中國房地產市場即將陷入大衰退的擔憂。這對市場來説可能是一個大問題,因為恒大已經積累了超過3000億美元的債務,違約將在中國產生重大影響,並可能蔓延到包括美國在內的其他市場

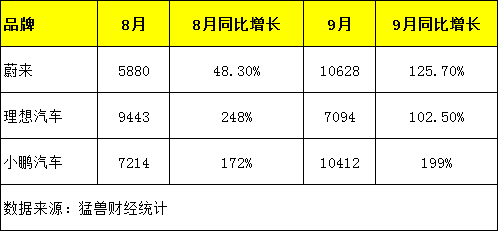

雖然這些風險本質上是宏觀風險,但有一些微觀風險也加劇了蔚來2021年的不確定性。由於持續的供應鏈挑戰,蔚來下調了第三季度的交付預期,並表示將交付22500至23500輛汽車。蔚來車在7月份和8月份分別交付了不到8000輛和6000輛汽車後,再次下調了交付預期。而與蔚來同屬同一陣營的理想汽車(LI)和小鵬汽車(XPEV)卻都實現了強勁的年增長率。再加上還沒有解決的供應鏈問題以及對蔚來商業表現的負面影響等微觀風險都加劇了蔚來股價的下跌壓力。

不過,猛獸財經相信蔚來在9月份已經度過了這個艱難階段……隨着時間的推移,微觀和宏觀風險都將得到化解。蔚來上週發佈的9月份交付數據,是人們樂觀的最大原因。雖然蔚來8月份的交付量降到了5880輛,但9月份的交付量卻激增,蔚來上個月在全球交付了10628輛電動汽車,同比增長了125.7%並且創下了歷史新高,這意味着蔚來在其歷史上從未賣出過像9月份這麼多的電動汽車。在下表中,我們比較了蔚來、理想汽車和小鵬汽車在8月和9月的交付增長率。

蔚來8月份極低的交付量被當作是其股價下跌的理由。按照同樣的邏輯,蔚來的股價應該會再次大幅上漲,因為蔚來9月份的交付量已經達到了歷史最高水平,並在中國三家電動汽車製造商中實現了最大的月度銷量增幅。9月份的銷量反彈了81%,表明蔚來的生產問題已經解決了,21年第三季度的總交付數量超過了蔚來的預期,也支持了這一點。

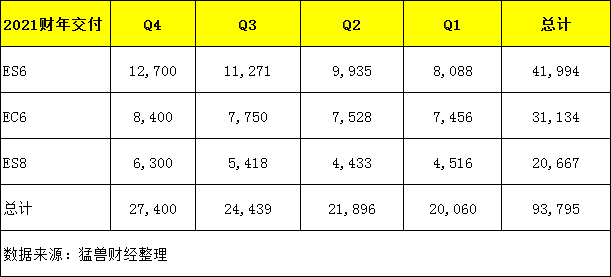

蔚來預計其21季度的交付量為22500至23500輛,但最終交付了24439輛ES6s、EC6s和es8,比之前的最高預期還多了近1000輛。猛獸財經預計蔚來第四季度的交付量還會繼續增長,因為芯片供應緊張問題正在緩解。福特和大眾中國都認為今年下半年的半導體供應將有所改善,而台積電也認為芯片供應短缺也可能已經過了低點。

下表是猛獸財經列出的對蔚來ES6、EC6和ES8的交付量預測。我們不認為蔚來今年的交付量能超過10萬輛,但該公司肯定會在明年突破這一數量。

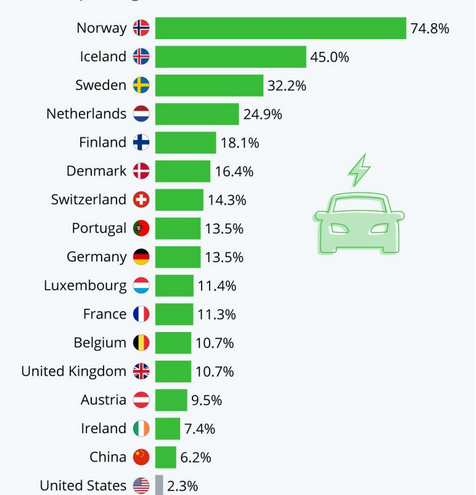

蔚來的交付量將繼續快速增長,這不僅是因為中國對現有SUV車型的需求不斷增強,還因為蔚來將在2022財年推出其首款轎車——全電動的ET7。蔚來也已於9月份開始在挪威交付,這將增加未來的銷量。蔚來選擇挪威作為其第一個海外目標市場並非巧合,而是經過深思熟慮的,因為挪威是全世界電動汽車採用率最高的國家之一,這意味着蔚來完全可以憑藉現有的全電動SUV車型在挪威迅速起步。

由於蔚來9月份的交付增長率反彈,猛獸財經認為蔚來的收入增長前景被嚴重低估。預計蔚來明年的收入將達到94億美元,同比增長67%。蔚來近期的收入預期有所增加,部分原因是市場預計半導體供應短缺將在2022財年得到緩解,電動汽車行業將恢復增長。

而且高盛近期也上調了蔚來的目標價,雖然漲幅為56%,但目標價價還是比市場認為的蔚來全部內在價值低了10%。

蔚來的風險

雖然蔚來面臨很多風險,但情況正在逐漸改善。雖然半導體供應短缺確實會影響蔚來2022財年的交付,但9月份的交付量已經強烈表明,蔚來最糟糕時期已經過去。

在我們看來,蔚來面臨的一個更大的風險是,外國投資者在投資中概股方面一直猶豫不決。因為市場有充分的理由不信任中概股,但我們相信蔚來強勁的增長前景將吸引外國投資者重新考慮中概股。然而,交付量增長放緩或芯片供應短缺情況惡化可能會再次損害蔚來的股價前景。

結論

如果銷量增長放緩是賣掉蔚來股票的一個理由,那麼銷量增長恢復也應該是買入蔚來股票的一個理由。蔚來9月份和21年第三季度的交付數據均高於預期,這讓投資者有充分的理由重新考慮蔚來是否屬於成長型股票。蔚來的銷量在9月份達到了一個新的高度,隨着供應鏈問題得到解決,我們相信蔚來的銷量增長也應該會繼續加速。