海爾消費金融踩雷醫美,貸款打給第三方坑慘消費者_風聞

智瑾财经-2021-10-11 20:56

作者 | 洪七公

來源 | 鐳射財經(ID:leishecaijing)

看似性感的醫美分期在資金端和資產端,正在遭遇前所未有的風險,數年的市場整頓、洗牌,也讓醫美分期淪為自融、套現的天堂。同時,暗黑的醫美貸產業鏈,把消費者置於弱勢一方,任由分期平台、醫美機構盤剝。

近日,有多位廣西南寧的消費者表示剛申請了醫美貸款,醫美機構卻跑路了。在這場醫美套路背後,放款方為海爾消費金融,醫美機構為廣西容顏醫療美容。受害的消費者均是通過中介介紹與美容機構簽署了服務合同,美容機構倒閉後,他們維權無門,債務纏身。

從醫美貸款合同看,風險的根源聚焦在放款方海爾消費金融。知情人士透露,海爾消費金融是目前持牌消費金融公司中為數不多的從事醫美場景的機構,海爾消費金融通過給米金服、麗人等平台開展醫美業務,目前月放款額接近2個億,成為單體參與醫美貸市場最大的消費金融公司。

作為廣西容顏醫療美容的受害者,黃女士在今年六月份被中介引導至醫美機構,入店不足一小時就被醫美銷售員誘導簽下近兩萬元的醫美貸款合同,服務項目包含開眼角、割雙眼皮等眼綜合手術。

值得注意的是,在黃女士與醫美機構簽完合同後,合同當場就被收回,她持有的僅有一份電子版借款合同。當她覺得事有蹊蹺時,立刻向容顏美容的工作人員請求退款,無奈卻聽到該醫美機構將要倒閉。分期平台與醫院相互推諉,黃女士的醫美貸款也未能撤銷。

資金流向混亂

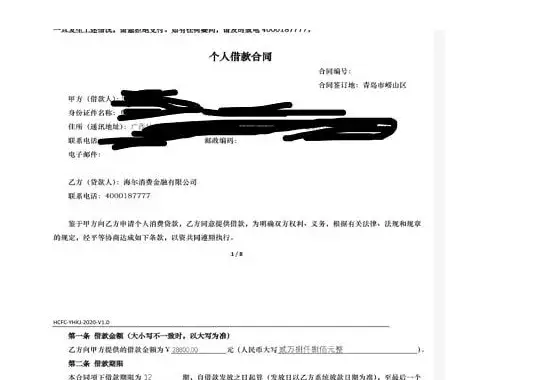

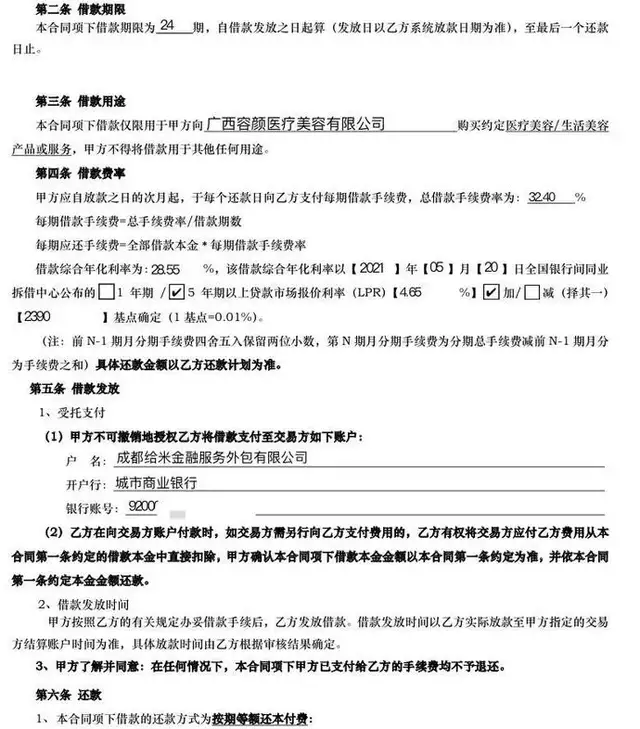

客户踩雷醫美分期,放款方難辭其咎。根據黃女士等人簽署的貸款合同,海爾消費金融作為放款方,把貸款資金直接打給了助貸平台或第三方個人,而非醫院和消費者本人。

與其他場景分期形式一致,醫美分期也是採用受託支付的貸款發放方式。在廣西容顏醫療美容公司的分期合同中,消費者作為甲方,海爾消費金融作為乙方,成都給米金融服務外包有限公司作為交易方,按照規定甲方不可撤銷地授權乙方將借款支付至交易方。

從放款方、助貸方、消費者、醫美機構的合同關係來看,消費者的權益保障較弱。首先,海爾消費金融稱在向成都給米金融服務外包有限公司付款時,如果成都給米金融服務外包有限公司需要另行向海爾消費金融支付費用,則海爾消費金融有權把該項費用從消費者借款本金中直接扣除。這可能會變相增加消費者的分期成本。

其次,海爾消費金融的醫美分期費率較高。黃女士的貸款合同顯示,借款金額18800元,分24期還款,總借款手續費率為32.4%,借款綜合年化利率為28.55%。海爾消費金融還在合同中着重提到“在任何情況下,合同項下甲方支付給乙方的手續費均不予退還”。

最後,給米金融服務外包有限公司、第三方個人等助貸方的介入,也增加了消費者權益隱患。海爾消費金融把款項打給助貸方,再由助貸方支付至醫院,助貸方實際上又充當了資方角色,這容易形成資金池風險。海爾消費金融的醫美分期業務,環節較多涉嫌風險交叉,甚至打給個人賬户存在偷税漏税的嫌疑。

在這場醫美分期糾紛中,交易第三方成都給米金融服務外包有限公司為四川福摩數字科技有限公司的控股子公司,專注醫美分期服務的買買分(原給米錢包)就是由四川福摩數字科技有限公司運營。

公開資料顯示,買買分已覆蓋中國31個省市,158個城市,線下近萬家實體場景消費商户,累計服務1000W+用户。知情人士稱,買買分以高通過率聞名醫美分期市場,單個客户的授信額度高者能達十萬以上。此外,給米金服還涉嫌違規經營套現業務,通過給中介返傭的形式接收套現需求訂單。

目前,給米金服被捲入大量的借款糾紛案件中,這説明了給米的醫美分期助貸業務風險較大,高通過率也將由貸後買單。此前鐳射財經就曾報道,給米錢包業務員在實際放款過程中,會收取實際借款金額的15%-20%返點費用,並將10%轉交給公司,其餘5%-10%歸自己所有。這種返點的違規操作,實際上是對資金方的變相欺詐。

醫美機構跑路,助貸平台推卸責任,在一定程度上説明海爾消費金融醫美分期業務沒有做到審慎經營,風險審核不夠全面。在醫美分期場景中,醫美門店與分期平台的合作模式主要有三種:其一,

客户分期成功之後,分期公司直接把貸款打給醫美門店,收款賬户可以是營業執照上的對公賬户也可以是法人私人賬户;其二,客户申請分期,分期公司打款到客户個人銀行卡賬户,客户再轉賬付款給美容機構;其三,客户分期得到一個分期平台授予的信用賬户,類似信用支付額度,客户通過消費了信用額度付款給商户。

業內人士向「鐳射財經」透露,如果分期通過之後,錢不是直接打到醫美機構,沒直接打到客户卡上,也沒有信用賬户額度,而是打款給另外一家中介平台,這中間就涉及交易風險。一方面,助貸中介與醫美平台勾連,利用虛假項目引誘消費者貸款,形成自融和分贓利益鏈條。另一方面,就是中介覺得有利可圖,找有套現需求的用户去醫美平台分期,金融公司、醫美平台同意打款給中介,客户取走60%左右的貸款,剩餘的由助貸平台和醫美機構瓜分。

事實上,醫美分期市場經歷了2016年、2017年騙貸危機後一蹶不振,至今仍有較多的醫美分期資產是在騙貸、套現的需求下產生。出於審慎原則,相當一部分持牌金融機構已撤出醫美分期場景,而海爾消費金融仍在聯合助貸方大舉佈局醫美分期,可見資產擴張心切。

難在獲客與風控

在醫美分期概念最熱的時期,一些諮詢機構宣傳醫美市場能實現高達年均數千億的體量,甚至很快步入萬億市場。不過基於醫美分期場景獲客難、客户資質參差不齊、風險不易把控等因素,醫美分期市場從2018年前後逐漸由野蠻擴張迴歸理性,但醫美場景根本上的痛點依然存在。

就醫美分期商業模式而言,表面上毛利潤較高,分期平台除了賺取息差,還能對商户收取服務費用,實際情況並非如此。醫美市場營商環境混亂,大量空殼機構和非法醫美平台夾雜其中,優質商户稀缺。這無疑會對醫美分期機構的獲客和風控帶來挑戰。

最為直觀的案例就是,早期部分醫美分期平台為了擴張,提升市場佔有率,不斷招兵買馬,對醫美場景快速滲透。當競爭加劇,頭部醫美平台渠道獲客成本飆升,優質用户的大額醫美需求難以捕捉,分期平台便開始向一些資質較差的醫美機構下沉,員工與醫美機構串聯誘導大量消費者分期或者套現。

畸形的醫美分期市場,引來第三方助貸平台湧入,分期平台與醫美機構達成利益分配共識,形成一個完整的產業鏈,以躲避資方監控,實現較高的通過率。通過這種模式運作,外包公司或者中介機構可以給醫美平台和客户一次性搞定發票和消費記錄,也有正規的醫美平台為了避税不願提供發票,但金融公司會想方設法找到中間人給他們解決痛點。

這不僅是醫美場景的困境,在其他分期場景同樣存在。消費金融行業加強貸後管理之後,持牌機構要求大額消費貸客户上傳消費憑證,但很多客户貸款後無法提供消費發票,於是後台操作人員就聯合外邊的中介,給客户提供發票收取中介費。商户如果無法開具正確的發票,就無法拿到佣金。

醫美分期從業者對「鐳射財經」稱,通過第三方公司進行開票,一般有兩種操作方式,一種是打款給醫美平台,第三方公司只是作為醫美平台開票提供方收取少量開票佣金。另一種是打款給中介,這種裏面貓膩就多了,“10個使用這種方式進行操作的,5個以上都存在相當豐厚的利潤,甚至處在變相違法的邊緣。”

醫美分期除了面臨欺詐風險,還有監管對資金、營銷的管控升級。2021年6月,中國互聯網金融協會發布了關於規範醫療美容相關金融產品和金融服務的倡議,其中明確指出金融機構不得與任何不法醫療美容機構開展合作,不向任何不法醫療美容機構客户提供相關金融產品和服務。資金端方面,上交所、深交所要求新掛牌的消費金融資產證券化產品,在底層資產中禁止“醫美分期貸款”入池。

近日,國家廣播電視總局辦公廳發佈《關於停止播出“美容貸”及類似廣告的通知》,提到一些“美容貸”廣告以低息甚至無息吸引青年,誘導超前消費、超高消費,涉嫌虛假宣傳、欺騙和誤導消費者,造成不良影響。為此,廣電總局決定,自即日起,各廣播電視和網絡視聽機構、平台一律停止播出“美容貸”及類似廣告。

當然,在醫美分期場景風險釋放,監管政策重塑市場規則之後,賽道也會繼續升温,獲客和風控能力俱佳的分期平台發展空間將被打開。數據顯示,截止目前,我國醫美用户已超1800萬人,預估2024年我國醫美市場規模有望突破3000億元。醫美場景延續增量態勢,分期平台只有服務真實且合理的醫美需求,才能形成可持續的商業模式,增強自身競爭力。

醫美分期迴歸理性,貫穿獲客和風控全流程的消費者保護機制,成為各類醫美分期服務商展業的立足之本,也是市場擴張的前提。資金方必須在審慎經營的原則下開展醫美分期業務,加強對第三方的背調審核,確保貸款流向真實服務場景;助貸平台迴歸獲客和輔助風控的本源,依靠優質渠道和金融科技為資方匹配用户,以服務真實消費的業務模式增強議價能力,而非套現和返點。

有醫美領域創投人士對「鐳射財經」分析,醫美市場經歷持續整頓後估值得到修復,市場參與主體去弱留強,商業邏輯和增長曲線更加穩健,這給專注B端和中介欺詐風險的醫美分期平台帶來正向促進作用,進而構建醫美資產與場景生態的良性循環價值鏈。

聲明:本文僅作為知識分享,只為傳遞更多信息,如有侵權請聯繫刪除!本文不構成任何投資建議,任何人據此做出投資決策,風險自擔。