當下愛奇藝,很像2019年的蔚來_風聞

财经琦观-2021-10-11 18:48

關閉超前點播的餘波未停,愛奇藝又傳來最新消息。

據彭博社報道,愛奇藝計劃最快今年底來港作第二上市,預期將集資至少5億美元,目前公司已委聘里昂、美銀及高盛為負責投行。

遙想2018年登陸納斯達克時,愛奇藝發行1.25億股,募集的總資金為22.5億美元。

此番回到港股,募資規模下限縮水嚴重,底氣明顯不足。

就我個人來看,這應該是一個抄底的好機會。

不過距離其登陸港股還有很長一段時間,中間有太多的可能導致情況發生變化。

因此本文更多停留在抽象的邏輯論證,不構成任何投資建議。

01 愛奇藝的過去

愛奇藝的過去只有一個主題:搞錢。

這句話簡直太諷刺。

截至目前,十一年來愛奇藝應該是一天錢都沒有賺過。

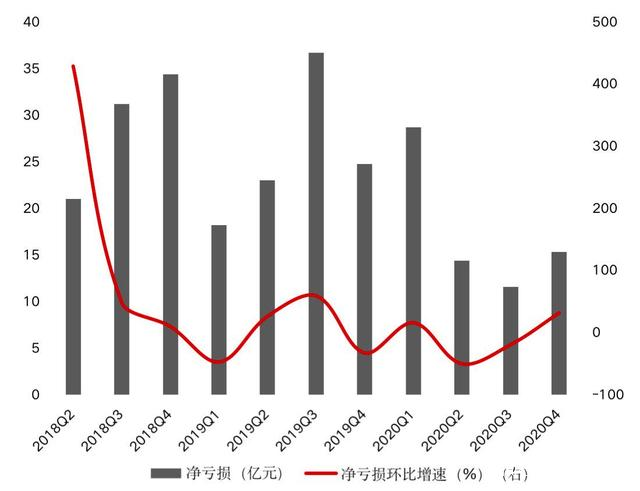

上市前的招股書顯示,自2015年起,愛奇藝每年的淨利潤分別是-25.75億、-30.74億、-37.36億。

上市後年報顯示,2018年淨虧損91億,2019年擴大到103億,2020年續虧70億。

2021Q1虧損13億,Q2虧損14億。

愛奇藝2018年第二季度至2020年第四季度單季淨虧損及環比增速

圖片來源:妙投

小學生都知道,一個池子兩根水管,一個管子放水一個管子進水,如果進水的速度趕不上放水的速度,那這池子遲早都得空。

具體什麼時候,那就是數學問題。

映射到資本市場,水的來源則是前期企業靠融資,越往後,企業越需要靠自己造血(出水管改進水管)。

到最後,這根造血的管子要足夠粗壯,除了養活自己之外,還得給人家資本回報。

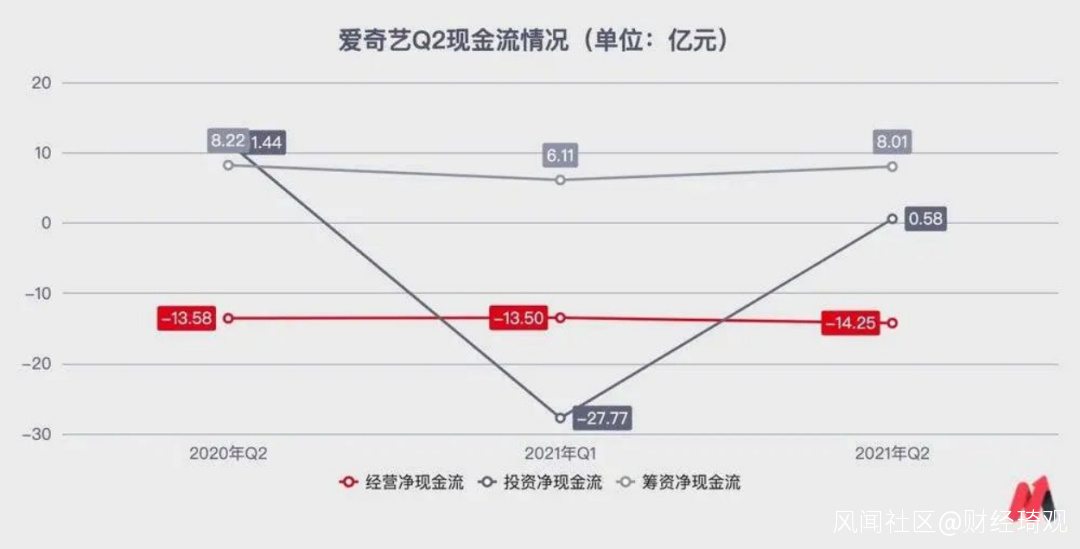

2021年以來,愛奇藝虧損在逐漸收窄,但現金流持續惡化,Q1和Q2每季度都要流出14多億。

資本市場的融資“進水管”眼瞅着逐漸枯竭,經營現金流卻遲遲不見回暖的動靜,甚至持續為負。

水池漸枯,危機即現。

這就是當下愛奇藝迫切迴歸港股的大背景。

但我確實沒有諷刺的意思,作為站在岸上看的人,尊重每一家企業是我們的基本道德。

優愛騰三家中,愛奇藝背後的靠山最矮,底氣最弱,盈利壓力最大,日子過得最苦。

在這樣的情形下,愛奇藝做了一件對事和N件錯事,主題都統一在一個目標下:“搞錢”。

愛奇藝一直在引領互聯網長視頻行業的創新,這裏的創新,主要是指“收錢的智慧”,或者説“商業模式”。

差異化排播,即會員提前看,非會員慢慢看,愛奇藝第一個搞;

自制內容,同行各個跟曼聯一樣瘋狂抬價,愛奇藝不得已悶頭搞青訓,竟又帶起了一波節奏,也為自己埋下了“渠道/製作二象性”的糾結伏筆;

聯合會員,買韭菜送蒜苗,從百度網盤到首汽約車,甚至是死對頭家裏的QQ音樂,只要能搭配着多掙點,那就是“以消費者為中心”沒毛病;

關閉前台播放量顯示,創造性的以綜合用户討論度、互動量、多維度播放類指標的內容熱度代替,直接乾死了“流量灌水”灰產鏈條,自切廣告收入一大塊蛋糕。

有一説一,這件事辦的還是很有遠見的。同時也非常符合“互聯網渠道商”的氣質,對行業本身也起到了一定的推進利好。

當然了,這也與當時有關部門打擊流量造假,加強數據管理的傾向有着密不可分的關係。

*2018年11月9日,國家廣播電視總局公佈的《關於進一步加強廣播電視和網絡視聽文藝節目管理的通知》,對影視行業亂象作出系統性整改要求。

總而言之,以上種種新穎的運營模式,在後來都逐漸成為視頻行業的通用“玩法”。

拋開是不是“走偏”了,是不是“變着花樣割韭菜”這些主觀看法不談,某種程度上,這體現出了這家公司積極探索的狀態,以及在商業模式方面,(大致)可以有效把控市場節奏的能力。

除此之外,在“搞錢”主題下,愛奇藝還做了許多神奇的事,比如“蘋果園”體系。

迫於成本壓力,愛奇藝嘗試了一切能搞錢的業務。

比較正常的有直播,文學,漫畫,輕小説等IP鏈條。

稍稍怪一些的有網絡電影票、經紀業務、出版業務、打賞業務。

最怪的就是遊戲、電商、甚至金融。

早年間,愛奇藝一度希望於遊戲業務可以達到自身20%-30%的收入來源。

可惜遊戲行業本身難度就已經卷到不行,自研門檻動輒上億,本就燒錢無數的愛奇藝,又怎能撐起新業務的孵化。

同時,推出的策略還是“影遊聯動”,即每一款遊戲的研發和上線都必須配合影視劇的進度。

説真的,這個藍圖絕對是美好的,看着《隱秘的角落》玩着相關的遊戲,它怎麼能不香?

但正常的產品開發邏輯顯然不是這樣的,齒輪的咬合對組織能力的要求,恐怕專業的遊戲團隊都難以消化,更不提半路出家,基於PPS團隊(一個視頻網站)重新整合的愛奇藝遊戲了。

02 愛奇藝的現在

上一章中雖然調侃居多,但一個底層道理我們要首先明白。

對任何一家負責任的上市公司來説,追求盈利就是它的天職。

在這個過程中,哪怕看上去狼狽鼠竄,但只要沒有觸碰法律和公共社會的底線,我們也應當給予一份最基本的尊重——它只是能力不行。

能力不行,尚可歷練。

天天像賈會計一樣給市場畫餅,四處玩弄金融手段,那才是最可怕的。

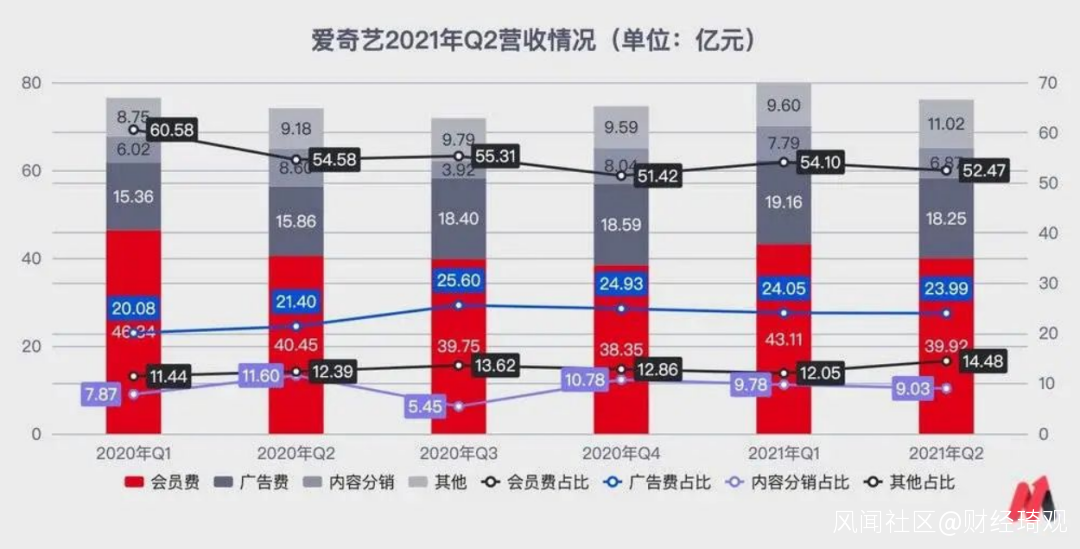

回到正題,就內容產業而言,我們可以將整個產業鏈粗略分為“內容創作”、“內容營銷”、“內容分發”這三大環節。

分別對應着“作品誰來寫”、“作品怎麼火”和“作品在哪賣”這三大任務。

當下的愛奇藝,可以説在這三大環節都有發力,但備多力分,全部都想要的結果卻是全部都差一點。

過去的五六年間,整個市場被以流量明星為代表的“內容營銷”強勢碾壓。

就出身而言,愛奇藝天然是處在“內容分發”這一環節的。

但很快就發現上游內容“版權”的成本高昂,這便是其積極參與內容創作的首要動因。

但很快愛奇藝就感受到,“內容創作”並沒有太多的利潤空間可以攫取。

但湊近了一看才明白,整個市場是“內容營銷”的一家獨大,誰有流量,誰有聲量,誰真正在“消費端”火,誰可以有相應的市場來買單,誰才是中文文娛市場(2015年~2020年)的絕對王者。

看懂了自然要抓緊參與進去,於是《偶像練習生》、《青春有你》、“倒牛奶事件”等,就應運而生。

2021年,隨着“清朗運動”對飯圈的整治,以吳亦凡倒下為標誌,我們要清晰看到的是文娛行業三大環節之間力量對比的變化:即“內容營銷”這一環的底層力量被抽掉了。

放眼未來,我們消費者和有關部門自然是希望由“內容創作”這一環節來扛起大旗,或者説最好是三大環節良性競爭,共同進步,在效率、質量、價值觀這三大維度上齊頭並進。

但希望是希望,具體力量將如何演化,仍需要時間來觀察。

03 愛奇藝的未來

窺探未來之前,我們首先要來盤一下愛奇藝眼下手中的牌組。

內容製作方面,由於愛奇藝入局最早,且邏輯最為清晰,同時已經在《贅婿》、《隱秘的角落》以及“迷霧劇場”等多個項目上嚐到了甜頭,因此對該領域的佈局,愛奇藝最為堅定。

上半年Q1財報發佈後,創始人龔宇第一次公開發布了股東信,信中特地提到對“內容質量”的相關佈局。

2018年我們在IPO路演時提出了2年建立50個內部工作室的目標,目前我們已經超額完成了這個目標。這些內部工作室大部分是網劇和綜藝工作室,少量是電影和動漫工作室。未來2年大量增加電影、動漫工作室是我們內容製作的重要策略。

內容行業中,向來“人才”是第一生產力,而愛奇藝這種建立內部工作室的打法,可以説是直接把觸角插進了上游土壤裏,通過對製作人才的網羅,進而實現頭部IP和作品的可持續性。

在此之前,愛奇藝的第一大品類專注主要還是放在了綜藝上,但隨着市場環境的變化,長劇集,網大,甚至院線電影,都將逐漸成為愛奇藝未來的發展支柱。

五一檔電影《掃黑·決戰》的上映就已經初步顯露出這種傾向。

根據其財報顯示,這一部電影就給“其他業務”板塊貢獻了超4億票房收入。

內容分發環節,整個優愛騰目前仍處於上一世代,即以“後台編輯推薦”為主。

以國內一直在對標的奈飛為例,早在2006年奈飛就曾拿出100萬美刀作為獎金,鼓勵全球各行各業的專家針對自家的網站進行個性化推薦算法開發,並大獲成功。

2017年,奈飛進一步用點贊喜歡取代了傳統的5分評級系統,根據不同標籤的用户點贊行為,為更多同樣標籤的用户推薦同樣匹配的內容。

時間來到當下,這早已不再是什麼高端的技術壁壘了,以抖音為代表,今日頭條、淘寶天貓、知乎、B站等各大內容相關的互聯網平台都已經採用了這一技術,並取名為“千人千面”。

但優愛騰無一例外都沒有選擇這種打法。

這背後絕不是技術限制,而是商業考量。

一方面, 內容豐富度是推薦機制最大的制約。龐大的用户觀影行為數據、標籤數據等數據收集,需要更龐大的視頻內容庫。

但是,長視頻平台長期以來的版權大戰帶來了內容分散,同時整個市場優質內容也是極為稀缺的。

在這種情況下,所謂的“個性化推薦算法”變得十分雞肋。

套用騰訊視頻CEO孫忠懷的一句話便是,平台裏大都是“豬食”,只有那麼一兩部是精品,所以倒不如直接把優質內容堆到首頁上,而不是搞什麼“猜你喜歡”。

此外,更重要的則是商業考量。

一方面砸重金(流量明星高片酬)搞出來的劇集有着超高的回本壓力,這就使得平台很容易就傾向於將自身的所有流量入口都導給頭部作品。

另一方面由於國內長視頻平台之間的競爭激烈且平台黏性普遍較差,這就意味着平台自身的流量入口價值並不高,在與“遊戲”、“短視頻”、“線下娛樂”等多種形式競爭的大背景下,優愛騰更傾向於把所有的資源都壓上去,儘可能、儘快地去搞一個“爆款”出來,維繫自己的市場聲量,以及收穫相應的會員價值。

這兩種原因,使得優愛騰三方都沒有太大的自信去搞一個“個性化推薦算法”。

但長期來看,這種短視的、急功近利的分發模式,到最後只會不斷削弱用户的使用體驗,進而把人不斷地逼向B站等更為先進的分發平台。

而最可悲的是,這是長視頻行業的共同選擇。

最後再來看內容營銷(Marketing)領域。

這一領域在過去來説就是飯圈邏輯,在這方面,其實是騰訊視頻走得最為靠前,愛奇藝則屬於跟進狀態。

老實説,當下整個行業都尚屬於觀望階段,一拳砸蒙以後,我認為該領域很可能走向恐慌性下行。

即未來較長一段時間內,可能平台也好,從業者也好,都不太敢再去碰它,進而向傳統的公關、物料、廣告宣傳等方面迴歸。

因此這一塊我就不多説了,只是開個腦洞提一嘴,短視頻模式的“內容種草方式”,很有可能在未來成為切入文娛市場的一大利器。

對長視頻平台來説,“抵制二次創作”運動是一個很好的抓手,相關內容我此前在《顛覆抖音的機會來了》一文中有詳細闡述。

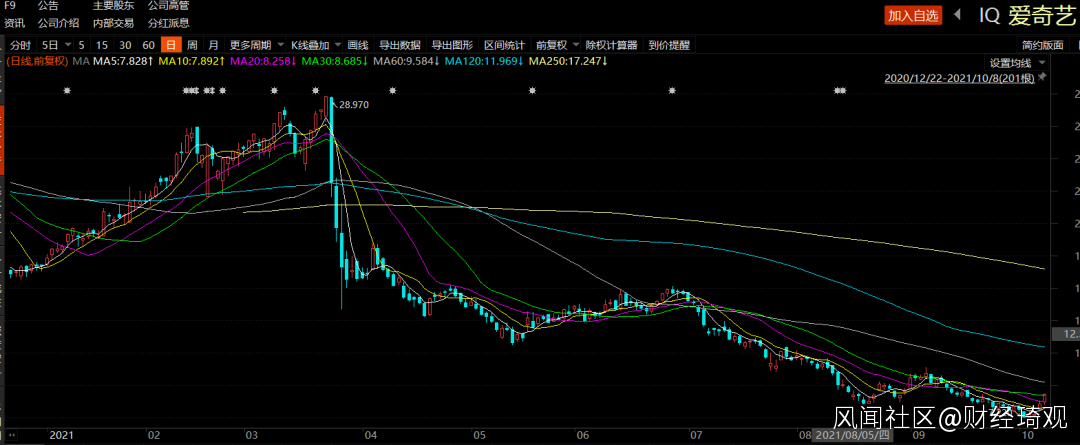

截至發稿,愛奇藝的股價停留在了8.7美元,相較於此前的最高點差不多下跌了有70%。

有趣的是,在“超前點播”取消後,愛奇藝股價就開啓了連續上漲,最近一次更是上漲了7.5%,終止了長達一個多月的持續下跌。

放眼未來,我認為長視頻平台的成長空間在兩個:一個是內容製作,一個是個性化推薦算法。

關於前者,愛奇藝的決心和儲備已經清晰展露了出來,可以説是國內長視頻平台中積累最深厚的。

關於後者,則需要優質內容的儲備數量、平和的心態、長遠的戰略定力,目前仍需要進一步觀察。

但總體而言,“超前點播”的取消是一件標誌性事件,長視頻平台之間的競爭,未來大概率將走向緩和,而這一切都將有利於包括愛奇藝在內的每一家長視頻平台去做出更為長遠的規劃佈局。

老實説,經過將近一年的跌跌不休,許多人對愛奇藝已經失望到了谷底,資本市場上有相當一部分人甚至已經有了該股票遲早要退市的心理預期。

某種程度上,當下的優愛騰很像2019年的蔚來、小鵬、理想。

都在裁員,都在被整頓,都將面臨巨大的財務壓力。

但巨大的投資機會往往就出現在這種至暗時刻。

許多事後説起來值得誇耀的英雄時刻,不過是眾人信心崩塌之際,你頂住了。

僅此而已。