價值分析:腰斬後忍痛清倉,股價回到2015,永輝超市邏輯完全變壞_風聞

灵云-灵云论市宫重號作者,欢迎大家的关注~2021-10-11 10:45

當時代拋棄你的時候,往往連再見都不會説一聲。

今年上半年,永輝超市實現營收 468.27 億,同比減少 7.30%;實現歸屬淨利潤-10.83 億,同比就不用多説了。

看到這個樣子的永輝,方什真心覺得心很痛,因為,如果仔細覆盤一下他其實並沒有做錯什麼,甚至,如果按之前的劇本走下去,他應該是中國版沃爾瑪甚至,超越沃爾瑪的存在。

隔壁漂亮國,沃爾瑪、costco股價不斷新高,而大洋彼岸的中國,大潤發母公司高鑫零售、永輝超市等,卻全是一副破產相….

讓人不禁感嘆,到底是哪裏不一樣。

永輝模式

方什很愛逛超市,有時候不一定是為了買啥,就是單純地逛着玩、很享受。至於為啥,方什也説不上來,直到有一天,看到某朋友發的QQ空間,方什才明白為什麼,確實,超市能給人一種love and peace的治癒感。

還記得方什小時候的夢想,就是自己開個大超市,想吃什麼隨便吃….2333

還記得方什小時候的夢想,就是自己開個大超市,想吃什麼隨便吃….2333

當然啦,這都是玩笑,一個冷知識是,看起來這麼大、應有盡有的超市,實則是一門爛生意,行業的毛利率大約也就10%出頭,淨利率撐死能有一兩個點。

真真是,操着賣白粉的心、掙着賣白菜的錢。

大洋彼岸的沃爾瑪,憑藉CR3超過80%的規模效應,才生生把毛利提到了25%、淨利提到了5%,超市吃的其實是規模飯,規模越大,便越能向上遊壓價,自己的物流成本也就越低,用户能享受到更便宜的價格同時公司也能賺更多錢。

永輝,本來比沃爾瑪還要有優勢,不出意外,他會在中國成長為一個超越沃爾瑪的存在。

奧秘就在,生鮮這兩個字。

生鮮是一個極易損耗(菜葉子多放一天就能讓人瞬間不想買)、物流成本極高(基本全程冷鏈)、供應鏈管理難度極大的生意,而且,由於十分高頻+剛需,消費者對價格還極其敏感,這也是為什麼,在永輝還沒誕生之初,雖然家樂福等洋超市也賣生鮮,可大家還是願意去菜市場的原因。

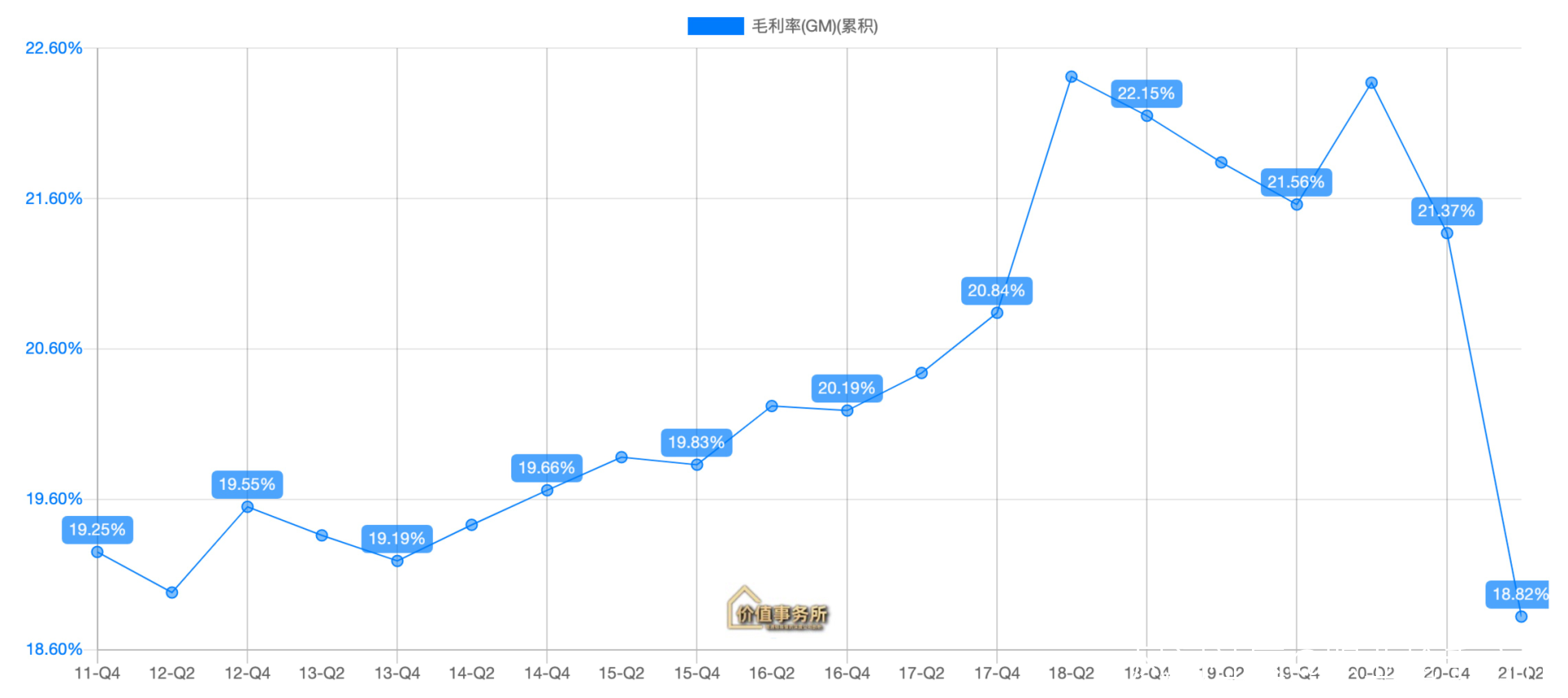

永輝正是發現了這一奧秘,他自己就是個農改超,憑藉一套熟練的“生鮮大法”(其實就是通過合資或者入股與上游供應商綁定、自建物流中心、下游自己內部孵化生鮮加工廠),從上游採購到中間運輸到下游分銷,全都掌握在自己手上,使得永輝家的生鮮能比農貿市場價格低的同時,自己還能有得賺(約14%毛利)。

而且,通過物美價廉的生鮮引流,消費者往往在購買低毛利生鮮同時,還夠順帶買點其他高毛利商品,因此,隨着終端店鋪數的增長,規模效益越發加持,永輝的毛利越來越高,近兩年永輝的綜合毛利已經幹到了21%-22%的樣子(除去今年上半年)。

而且,由於生鮮很難電商化,因此,在隔壁的大潤發、沃爾瑪、家樂福們被阿里、京東衝擊得節節敗退時,生鮮營收佔比50%的永輝毫髮無傷還在繼續上演增長神話。

而且,由於生鮮很難電商化,因此,在隔壁的大潤發、沃爾瑪、家樂福們被阿里、京東衝擊得節節敗退時,生鮮營收佔比50%的永輝毫髮無傷還在繼續上演增長神話。

只要按着這個劇本走下去,永輝成為超越沃爾瑪的存在指日可待。

然而,事情的發展並不按照原定的劇本走。

社團團購興起

2020年突如其來的疫情,成了永輝的高光時刻,因為,永輝的供應鏈實在有些變態,當同行都斷供的時候,只有永輝還開門營業、貨物充足。

然而,永輝的高光,資本們沒咋注意,卻讓資本看到了興盛優選背後社區團購模式的光明未來。

興盛優選較傳統生鮮電商不一樣的點在於,他不是隨買隨送,而是用預售模式,讓消費者次日或者啥時候自提。如果大家仔細觀察周邊,有時候會看到那麼幾家頂着芙蓉興盛名字的便利店。這些便利店都是由夫妻老婆店改造的,附近的居民可以通過興盛優選的微信小程序購買商品,由興盛的人將貨送到便利店,然後居民按照自己的時間去便利店提貨。

這對於三線及以下城市,可以在當天考慮第二天吃啥、價格又極其敏感的消費者而言,無疑是大殺器。

這個模式,完全是三贏,首先,對於夫妻老婆店的店主而言,並沒有多幹什麼活,卻平添一筆收入(居民購買商品分點);對於公司而言,不需要自己建立實體店,微信小程序又花不了幾個錢,居民自己去提貨不用送貨上門又降低一大筆物流成本,生鮮的損耗還低(預售,先下單後備貨),拉新成本也較低(便利店主和附近居民早就有信任基礎);對於居民來説,送貨到家附近,價格便宜,東西新鮮,那自然也是大大的方便了。

而興盛優選和永輝相似的點都是,以生鮮為抓手,慢慢地可以再增加其他的商品,如毛利較高的酒水、母嬰產品,這樣利潤起來了、平台的話語權也起來了。

興盛優選的成功,讓巨頭們看到了社區團購的好處。

其實生不生鮮的無所謂,真正讓一眾巨頭們動心的就是最後那一條,隨着商品品種的增加,社區團購平台會徹底掌握整個線下商品流鏈條的話語權,尤其對於美團這種沒有電商基因的公司簡直太具有吸引力了。

所以,王興親自下場要all in社區團購。而一旦讓美團或者別的公司將社區團購跑通,拼多多將失去自己賴以生存的基本盤(拼多多的本質,本就是團購,社區團購雖以團生鮮作為出發點,但團萬物才是最終解)。因此,拼多多也不得不all in 。

老老實實的永輝,面對財大氣粗虧錢不要命的互聯網大廠們,實在有些無力,雖然永輝也有抵抗,但不論是之前抄盒馬的超級物種、還是抄便利店們的永輝生活、亦或者是開在家門口的社區生鮮超市永輝mini,無一例外全部以失敗告終。

一個很心酸又很無奈的事實,盒馬可以一直虧,因為盒馬背後是阿里,永輝的超級物種卻不能一直虧,因為永輝背後沒有爸爸,能走到今天,全是一顆一顆白菜賣出來的。

微弱曙光

不過,雖然永輝現在十分艱難,但也不是一點亮點都沒有,首先,公司的現金流雖然不如去年,但也是除去疫情高光期以後表現最佳的一年,咱們一直在強調,現金流比利潤要重要。

公司可以沒有利潤,可以虧錢,但是現金流必須表現好。

公司可以沒有利潤,可以虧錢,但是現金流必須表現好。

其次,永輝今年上半年,線上銷售額達68.1億,同比+49.3%,佔營收比14.1%。這個業務,至少方什覺得很香,而且完全離不開,隔三差五就要用一次,雖然客單價不高,但頻率相當相當高….

也許,永輝還是有希望成為中國版沃爾瑪吧,不過,肯定不是現在,今後將持續密切追蹤永輝超市,看看,他是否能像瑞幸一樣,打一場漂亮的翻身仗!

也許,永輝還是有希望成為中國版沃爾瑪吧,不過,肯定不是現在,今後將持續密切追蹤永輝超市,看看,他是否能像瑞幸一樣,打一場漂亮的翻身仗!