東方日升市值縮水近四成:業績虧損“賤賣”核心資產市場用腳投票_風聞

天府财经网-天府财经官方帐号2021-10-12 17:44

在碳達峯、碳中和目標的推動下,以光伏為代表的可再生能源前景可期,一批產業鏈公司也備受投資者青睞。不過,《碳中和日報》注意到,在硅料價格一路飆升的情況下,很多已簽訂的組件訂單將陷入嚴重虧損,逼迫組件企業不得不聯合自救。

其中,東方日升(300118)的自救之路更加曲折。9月,東方日升發佈人事變動公告稱,謝健不再擔任董事長、總裁,創始人林海峯重新回到董事會,並由孫嶽懋接任總裁一職。9月23日,董事會選舉林海峯為董事長。

林海峯迴歸掌舵,但是東方日升早已不同。從市值表現看,10月11日,公司收於每股17.93元,較前一個交易日下跌4.32%,而較去年末30元的股價高點,市值縮水近40%,最新市值161.61億。

此外,公司今年以來一系列“賤賣”核心資產的操作,也讓投資者心生怨言。今年8月,東方日升擬將旗下光伏封裝膠膜公司江蘇斯威克新材料股份有限公司50%股權轉讓給深圳燃氣。此前,公司已經轉讓參股的新能源公司江蘇九九久科技有限公司12.76%股權,以及三家光伏電站公司全部股權。

上述轉讓資產收益將計入公司三季度經營業績中。這或許可以認為,今年東方日升的業績已經提前拴上“保險”,不過以後呢?對於重回董事會的創始人林海峯而言,還有多少時間重整旗鼓,尚不得而知。

業績虧損,與行業高景氣背道而馳

業績虧損,與行業高景氣背道而馳

“前途很光明,道路很曲折”。去年三季度至今,硅料價格一路狂奔,作為中游環節的組件商陷入兩頭承壓的困局。

今年9月30日,隆基、晶科、天合、晶澳、東方日升等五大光伏組件企業聯合發佈呼籲信稱,預計當前產能的達產率將不超過70%,產能短缺將造成市場裝機目標短時間內難以滿足,希望廣大客户能給予組件企業充分理解,適當考慮推遲電站安裝計劃。

光伏產業發展陷“困局”下,東方日升業績連續承壓。2020年實現營收160.63億元,同比增長11.52%,歸屬淨利潤1.65億元,同比下降83.02%。今年上半年,在營收增長的情況,公司卻出現9115.97萬元虧損,扣非淨利潤更是虧損近1.98億。

東方日升主要從事的業務包括晶體硅料、太陽能電池片、太陽能電池組件等生產和銷售。據PVInfoLink公佈的2021年上半年全球光伏組件出貨排名,東方日升組件出貨量第七。

在經營上,東方日升銷售毛利率連續三年下降,今年上半年為8.84%,同比下降10.85個百分點。其中,太陽能電池及組件的毛利率僅為0.74%,近於“賠本賺吆喝”。

從橫向對比看,上半年硅料從年初的每噸8萬已經飆升到20萬以上,漲幅超過150%,漲價影響直接傳導至下游硅片、電池組件報價。“擁硅為王”中,沒有人能夠獨善其身,但更垂直的一體化組件商的抗風險能力無疑更強。

東方日升對此解釋稱,主要原材料硅片、電池片的採購成本大幅提高,尤其是進入二季度以來,硅片價格上漲速度加快,而光伏組件環節的成本壓力向終端客户傳導較慢且較難,使得主營業務毛利率大幅下降。

事實上,除了原材料採購成本的大幅上升外,激烈的競爭也是重要因素。《碳中和日報》瞭解到,2020年,我國光伏組件行業CR5市場佔有率達到56.3%。

到今年上半年,組件產量為80.2GW,同比增長50.5%,前十廠家上半年組件出貨量約70.5GW,佔比達到87%以上,預計全年佔比遠遠突破以往7-8成的份額,市佔率持續提升。從出貨增速上來看,廠家之間的分化逐步明顯,前三名廠家對比去年同期的出貨增長約有80%以上,二線廠家普遍增長幅度僅約10%-30%,部分廠家甚至略有衰減。

隨着市場競爭加劇,未來我國光伏組件市場集中度將進一步提升。強者恆強下,二線組件企業的發展境況或許堪憂。

“賤賣”核心資產,投資者抗議

《碳中和日報》注意到,東方日升的業績的虧損,已經發展到需要“剜肉醫瘡”的地步。在主業提振困難的情況下,公司已經多次進行資產處置事項。

今年6月17日,公司擬以3.55億元轉讓參股的新能源公司江蘇九九久科技有限公司12.76%股權。2018年,東方日升彼時收購價為3.5億元,幾近於原價轉讓。

隨後不久,公司宣佈子公司擬5.79億元轉讓三處電站資產,將寧海新電電力開發有限公司、五蓮京科光伏發電有限公司、銅鼓縣銅升電力開發有限公司100%股權轉讓給湖北嵐風能源發展有限公司,交易總價為5.79億元,預計產生税前利潤2.61億元。

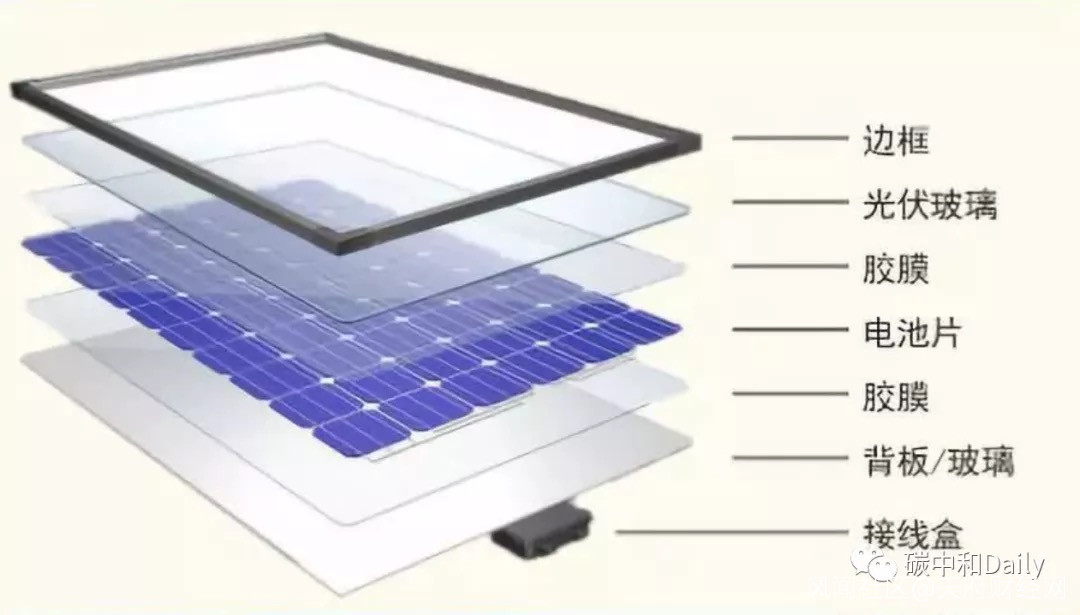

特別是轉讓江蘇斯威克52.49%股權。斯威克是光伏膠膜生產商,主要向光伏組件廠商供應光伏封裝膠膜。

2020年5月,東方日升曾計劃將斯威克分拆於創業板上市。如今,走到出售地步,業內人士為之惋惜,也有股東聲討反抗“賤賣”。

值得一提的是,東方日升表示,上述電站資產和斯威克控制權轉讓業務產生的收益將計入公司三季度經營業績中。

投資者在意的是轉讓收益嗎?顯然不是。膠膜是光伏電池的核心非硅輔料,包括透明EVA膠膜、白色EVA膠膜、POE膠膜等高性能光伏封裝膠膜及反光貼膜。中金研報根據裝機預測,預期2021年全球膠膜需求量接近20億平米,到2025年全球膠膜需求量可達48.4億平米,較2020年提升209.77%。因此,膠膜市場空間處於快速提升的階段。

據公司介紹,斯威克目前是全球領先的光伏膠膜供應商,有效產能為3.6億平方米/年。2020年斯威克在全球光伏膠膜市場銷量佔比17.81%,位居全球第二,產品銷往全球20多個國家和地區。

不過,這樣的一塊重要資產,東方日升選擇拱手讓於他人。《碳中和日報》注意到,光伏前十出貨量的組件商近年來來都在不斷加大一體化產能建設,不過涉及上游多為硅片、電池片等硅片環節,非硅輔料鮮少涉及。

光伏組件封裝結構

光伏組件封裝結構

在對交易所的回覆中,東方日升表示,出售江蘇斯威克對公司而言,可以有效回籠資金,聚焦光伏電池組件主業,加快相關項目建設及新增產能釋放,維持甚至提升公司在光伏電池組件領域的市場地位。

不過,這種説法並沒有得到投資者認可。股東羲和資產對媒體表示,“斯威克‘賤賣’了,底層(投資)邏輯就沒了。原本按照我們的測算,東方日升有至少兩三倍的增長,但因為這個事情,它可能沒辦法這麼漲了。更重要的是,市場對公司管理層失去信心。這麼搞下來,這家公司是十分危險的。”

“我們有兩個訴求:一是希望能夠否決這項議案,二是公司治理更加規範。”該機構投資負責人明確表示。

“換帥”意在拯救危局

簡歷顯示,謝健2018年6月開始供職於東方日升,曾在道勤控股、平安證券及晶澳太陽能任職。2020年5月13日,東方日升第三屆董事會換屆完成,林海峯卸任董事長職務,謝健為公司第三屆董事會董事長。

此次接任總裁職務的孫嶽懋曾在天合光能、晶科能源等公司擔任要職。同一時間,公司創始人林海峯也重新進入董事會並上任董事長職務。林海峯目前持有公司股份2.63億股,是公司控股股東及實際控制人。

兩任董事長和總裁雖有輪替更換,不過“受命於危難之間”的背景卻相似。2019年,公司尚且發展穩健,當年實現營業收入144.04億元,同比快速增長47.70%;歸母淨利潤9.74億元,同比增長319.01%。

到2020年一季度,公司在營業收入34.59億元,同比增長44.61%的情況下,歸母淨利潤為1.76億元,同比下滑41.91%。公司解釋稱,營收增長主要原因是本期光伏電池片及組件的生產能力及產量減少、涉及光伏產品構建的銷售收入減少所致;淨利下降主要原因是本期收到的與收益涉及的政府補助大幅減少所致。

因此,2020年5月的那場董事會換屆,也被外界寄希望在新的領導人下,公司能在一體化產能建設、成本控制等方面有所建樹。不過,此後出現的業績頻現虧損,也不盡如人意。

2020年,公司在營收增長11.52%的情況下,歸屬淨利潤下降83.02%。到了今年上半年,營收同比增長9.07%,淨利潤虧損9115.97萬元,這與2020年上半年3.45億元的盈利形成巨大反差。

值得注意的是,業績虧損的併發症,還包括可轉債的折戟。2020年6月,東方日升啓動發行可轉債事項,擬募集資金總額不超過33億元。募資將投向“年產2.5GW高效太陽能電池與組件生產項目”“年產5GW高效太陽能電池組件生產項目(一期)”“全球高效太陽能電池組件創新中心項目”三個項目。

由於2020年業績驟降,財務指標難以符合可轉債發行上市條件。

2021年2月,東方日升發佈可轉債中止上市公告。6月24日晚間,東方日升公告收到證監會《行政監管措施決定書》,被處以六個月內(2021年6月18日至12月17日)不接受公司發行證券相關文件的監管措施。

創始人林海峯迴歸後,會如何破局,時間會再給東方日升一次機會嗎?《碳中和日報》將持續關注。