58之後,姚勁波沒有上市命?_風聞

AI蓝媒汇-AI蓝媒汇官方账号-欢迎关注公众号:jizhezhan2021-10-12 09:05

折騰了快一年,58系的三根頂樑柱快狗打車、天鵝到家、安居客還未曾有一家順利上市。

來源|AI藍媒匯

ID:lanmeih001

作者|楊蕾

編輯|魏曉

近日,港交所信息顯示,安居客此前遞交的IPO招股書已呈“失效”狀態。目前,相關申請資料已不支持閲覽或下載。

對此,安居客方面回應稱,安居客上市進程仍在有序推進中,詳情以港交所網站公示為準。

根據提交日期顯示,安居客籌劃在港上市已經整整半年,然而至今仍無進展。

58系的另一個平台天鵝到家在今年7月3日向紐交所提交了招股書,但沒出半月,由於監管機構加強了對中國公司赴海外上市的審查,天鵝到家暫停了在美國的首次公開募股計劃。

不難看出,姚勁波對於再攢出一家上市公司的願望十分迫切。在天鵝到家紐交所之行折戟後,快速地啓動了快狗打車在港上市計劃。

但是,連年虧損又面臨監管收緊的快狗打車能否讓姚勁波如願以償,現在來看,仍然要打一個問號。

不得不提的是,儘管58同城被姚勁波拆分成了各自獨立的平台,但58系依舊同氣連枝,一榮俱榮,一損俱損。

就目前看來,安居客招股書提交半年無進展,目前處於失效狀態,對於58系各家公司的上市進程,是一個不小的打擊。

安居客不敵貝殼?

安居客是58同城完成私有化後最早啓動IPO的公司。在提交招股書後,最新一輪估值為82.7億美元,這是姚勁波旗下最好的一塊資產。

根據招股書顯示,安居客在上市前的股東架構中,控股股東為姚勁波。姚勁波通過58同城控制約45.3%的股份,透過Nihao Haven Corporation等控制約13.5%的股份,合計控制約58.8%的股份。

帶領安居客IPO,是姚勁波重回互聯網一線的重要環節。

毋庸置疑,安居客最大的對手是貝殼找房。然而,就目前來看,安居客的盈利能力還是差了貝殼一大截。

根據安居客招股書,向房產經紀品牌、經紀人及開發商提供的在線營銷服務,是安居客第一大收入,2018年—2020年收入佔比分別為98.9%、96.3%、96.9%。其他收入低於4%。

2018年-2020年,安居客營收分別為62.163億元、75.791億元、80.524億元,增速逐漸放緩;同期淨利潤分別為19.07億元、23.063億、19.547億元。

對比貝殼2020年年報,貝殼存量房交易GTV為1.94萬億元,佔比55%,同比增長49.5%;新房交易GTV為1.38萬億元,佔比39%,同比增長85.0%;新興及其他服務GTV為1761億元,同比增長113.0%。

可以看出,貝殼和安居客在商模式上存在着本質的區別。貝殼在存量房交易、新房交易以及新興的其他服務上佔比均勻,而安居客的收入結構過於單一。

安居客看起來為購房、租房者提供房產信息及交易服務,實際上本身是個流量平台,只管收流量費不管成交,由網站向用户免費提供中介方發佈的房源,再按照約定收取中介方的費用。

安居客在平台上只給經紀人提供了發佈信息的渠道,不能對房源真實性進行監控,這在業內看來,難以保證房源的真實性和經紀人的信用,使得安居客的用户體驗不佳。

在百度上檢索“安居客 投訴”的關鍵詞,結果是:

2880萬條。

其中,出現最多的問題是,虛假信息、價格虛標、查無此房……

實際上,安居客和貝殼的用户重合率極高。在平台上買賣房屋的用户,賣方基本不會單掛安居客或貝殼;買方也不會只去其中一家看房。

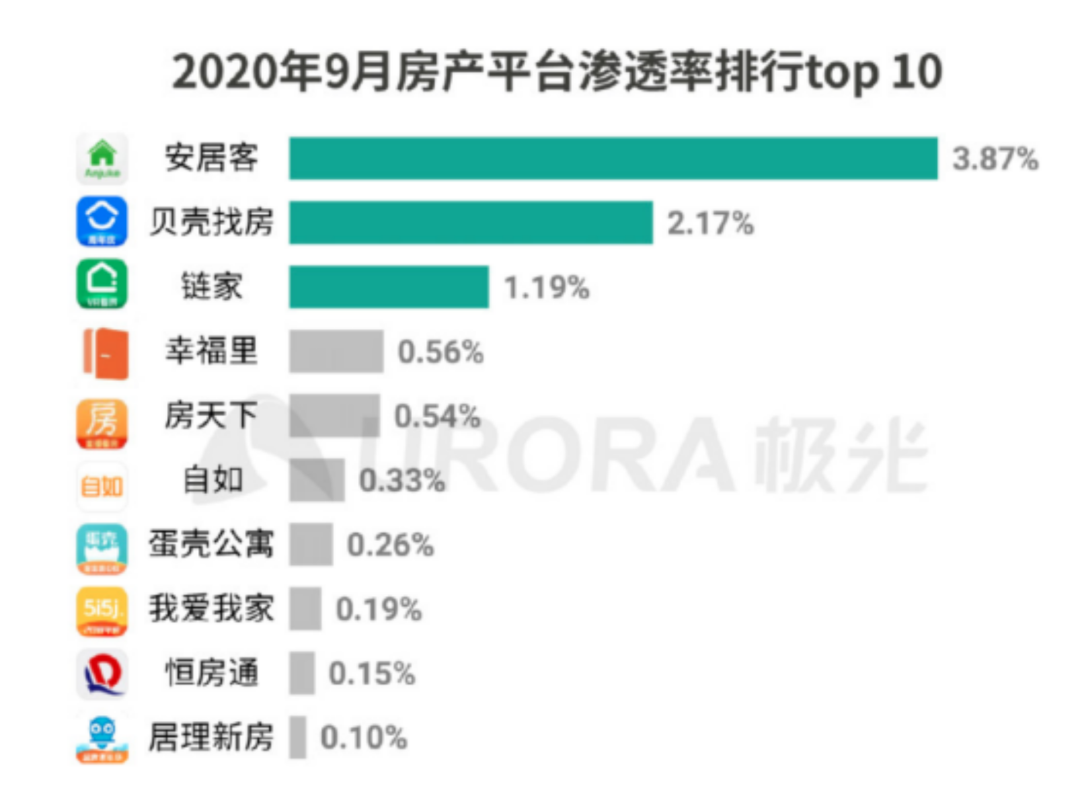

從用户規模上來看,安居客甚至還略勝一籌。

根據極光iApp的數據,2020年9月,從用户規模排名上來看,安居客以接近4%的滲透率以及超400萬的日活量級,持續領先移動房產行業,成為市場中用户規模最大的在線房產平台,全網用户覆蓋量是行業排名第二的貝殼找房的近2倍。

但是,在成交階段,由於安居客信息流商業模式下帶來的虛假信息氾濫,導致轉化不佳,將用户推向了可信度更高的貝殼平台。

一個事實是,安居客的基因是與58同城一脈相接的,短時間內在商業模式上動刀,幾乎是不可能的。

而58同城在美股完成私有化後,也給安居客帶來了不小的負債。負債總額由2019年22.72億元增至2020年156.6億元,負債率由17.49%增至92.74%。招股書顯示,安居客為58同城揹負101.57億元貸款,還有3.67億元為關聯方借款。

除了揹負高額貸款及利息外,安居客還需要每年向58同城支付數十億元,用於購買流量等服務。

安居客扛着58同城這座大山往前走,自然是步履蹣跚。

58系,不抗打?

不僅僅是安居客,整個58系的問題,姚勁波都非常清楚。他曾親口承認,58同城有兩個問題:一是用户粘度低,有需求時才登錄;二是信息質量參差不齊,虛假內容氾濫。

有行業人士曾評價,“58 沒有載體,沒有一個閉環鏈條,還是停留在最早期的信息聚合,只是服務也沒有垂直 APP 做得精準,從而很難建立新的增長點。”

不論是自我的認知,還是外界的評論,都指向了一個層面,58系,不抗打。

因此,姚勁波也在不遺餘力地推動58同城轉型,以實現二次創業,打破58同城業務“多而不強”的現狀。

但令姚勁波苦惱的是,轉型進程中的58系,還是慢人一步。

在招聘領域,58同城在2015年收購了中華英才網,2020年9月併購魔方微獵。但招聘行業已經有深耕多年的Boss直聘、獵聘、前程無憂、智聯招聘,其對手更加擅長精細化運營,且蛋糕早已被瓜分乾淨。

在二手電商的佈局上,轉轉始終被阿里旗下的閒魚鉗制着。根據億邦動力此前消息,轉轉最早將在2022年赴美IPO,但前有天鵝到家赴美上市折戟,這一計劃或也將生變。

在同城貨運領域,快狗打車的市場份額也不及對手貨拉拉。根據弗若斯特沙利文公司的數據顯示,按2020 年的交易總額計算,快狗打車在國內的市場份額僅有5.5%,而另一平台貨拉拉則足足佔據了54.7%的市場份額,是快狗打車的近10倍之多。

除此之外,快狗打車在其招股書披露,2018-2020年以及2021年前四個月,淨虧損額分別為 10.71 億元、1.84 億元、6.58 億元、2.53 億元,合計虧損21.66億元。

天鵝到家此前赴美上市的招股書也顯示,2018年-2020年,天鵝到家的淨虧損分別為5.912億元、6.156億元、6.147 億元,累計虧損超18億元;2021年第一季度虧損1.43億元,相比2020年第一季度同比擴大21%。

整體而言,58系的一眾平台,大多數面臨着連年虧損且並不能匹敵行業頭部的尷尬境地,這也使得姚勁波重回互聯網一線受阻。

今日話題

你用過安居客嗎?體驗如何?

來評論區我們聊聊~