樊鵬: 很多人深信歐美福利好所以政府欠債多, 卻錯過一項驚人發現 | 文化縱橫_風聞

文化纵横-《文化纵横》杂志官方账号-2021-10-13 00:30

✪ 樊鵬 | 中國社會科學院政治學研究所

✪ 樊鵬 | 中國社會科學院政治學研究所

【導讀】自2008年金融危機以後,特別是歐洲債務危機以來,西方發達國家高赤字、高負債的問題越來越受到關注。一種常見的觀點認為,西方體制下的"福利許諾"推高了政府赤字。但本文援引、分析大量歐美國家經驗證據後發現,20世紀80年代以來,西方民主體制對福利體系的貢獻能力事實上一直在下滑,社會福利並不是形成財政高赤字的關鍵。自那時起,經濟自由主義思潮興趣,經濟全球化加速,“金融解放"在西方世界蔓延。這一趨勢一方面弱化了西方國家的財税和再分配能力,表現為針對高收入羣體的税率普遍下降、企業所得税普遍下調、不能合理增加税種和擴大税基三個特點;另一方面,社會分化卻持續擴大,普通民眾的福利保障需求日益上升。財税汲取能力的下降與福利保障需求的擴張,形成一對深刻矛盾。

因此,本文認為,**西方發達國家高赤字與債務危機的形成,本質上是放縱的市場經濟、全面金融解放以及放松管制和自由化政策的結果。公共資金成為金融機構控制並漁利的工具,才是政府負債和高赤字形成的關鍵。**經驗證據還揭示,即使一個國家已擁有龐大的中產階層,如果忽視社會福利訴求,降低社會安全網投入,無限制地容忍社會分配差距擴大,同樣會陷入社會危機。

本文原載《政治學研究》2012年第2期,原題為《西方國家高赤字發展模式是社會福利惹的禍嗎?——基於財政和税收的視角》,僅代表作者本人觀點。特此編髮,供讀者思考。

西方國家高赤字發展模式

是社會福利惹的禍嗎?

——基於財政和税收的視角

2008年金融危機以來,尤其是隨着希臘政府債務危機的爆發和不斷升級,西方發達國家政府高赤字、高負債問題浮出水面。西方投資專家一句名言描繪的恰如其分:“當你在屋裏發現一隻蟑螂,那屋裏就肯定不會只有一隻。”高赤字作為當今西方發達國家普遍存在的問題,甚至成為一些國家財政的常態,對各項國家功能和政策走向有着重要影響。

西方國家高赤字發展模式形成的原因,引起了走在高速發展道路上的中國學者的普遍關注,我們希望借鑑西方經驗得失,防患於未然,避免重蹈西方覆轍。但借鑑的前提是必須有正確的認識,目前有一種説法似乎正在引導人們的認識,這就是認為西方債務危機以及背後的高赤字發展模式,是西方民主體制下不斷擴張的社會福利惹的禍。例如,有文章認為:“西方國家選舉政治的要求迫使政客們將選舉勝利這種狹隘的利益置於更大的國家長遠利益之上,為撈取選票,不惜大幅度舉債不斷推高社會福利水平,造成政府赤字高企。”似乎推高社會福利水平成了危機的主要根源,而削減福利似乎理所當然地變成解決高赤字問題的唯一選擇。

對此,有這樣幾個問題需要釐清:

第一,西方民主選舉體制實現普惠性社會福利了嗎?

第二,超高赤字的發展模式是社會福利惹的禍嗎?

第三,為什麼西方國家的税收和再分配能力沒有跟上社會福利體系發展的要求?

本文將從西方主要發達國家財政和税收的角度,以經驗為依據就以上問題進行分析。

▍西方民主體制實現普惠性社會福利了嗎?

社會福利(Social Welfare),在最廣泛的意義上可以簡單理解為“好的生活”,它在國家層面是政府治理的一種狀態,也是國家調節社會關係的一個手段,在個人層面則是普羅大眾得以體面生活的權利和保障,它本身就包含強烈的目的性。因此,不僅醫療、住房、教育、養老屬於社會福利,包括收入公平、勞動條件的改善甚至平均壽命的增長都可被視為廣義的社會福利範疇。近現代資產階級革命以來,受到基督教傳統與民主社會主義的影響,歐洲較早地建立了現代福利國家體系。同時期出現的西方代議制民主體制也促進了福利體系的成長,在一定歷史時期內,使社會中下階層有機會參與持續蓬勃的社會經濟資源的分配。

二戰後,福利政策開始被歐洲各國當作對內穩定統治秩序、對外作為意識形態對抗標籤的工具。在戰後30年的時間裏,西方統治集團在基本工資、勞動規制、醫療保健、教育、養老、社會救濟等方面,實施了一系列社會福利改革,歐洲各國發起的社會保險制度也逐步健全、完善,貧困人口的比重得到大幅削減,西方社會率先進入現代國家的繁榮階段,這是許多研究社會福利體系的人十分關注的問題,已有很多文獻討論,這裏不再贅述。

需要探討的是,如果我們把焦點轉移到20世紀80年代以來——這一時期西方資本主義國家進入了高度依賴金融資本主義階段,經過近三個十年的放松管制和自由化之後,西方國家的社會福利狀況似乎已經不再那麼樂觀。

反映在社會福利方面,**傳統的福利國家體系重視國家的再分配功能,將國家投入和税收再分配作為實現普惠性社會福利目標的主要工具。但自20世紀80年代開始,傳統的福利國家為壓縮政府支出規模,國家以税收資金(非社會保險收入)支付福利體系的能力已大打折扣。現有的福利保障體系主要以基本保障、防禦性保障和提高性保障三個層次為主,基本保障部分多數仍由政府財政支持,但佔大頭的防禦性保障(社會保險項目)——包括養老、醫療、教育等——開始規劃為與收入掛鈎的社會項目,表現為在福利籌資體系中,政府的資金貢獻率逐漸降低,個人的責任和資金貢獻率越來越大。其“福利”和再分配的性質已經大不如從前,所謂的福利支出實際上已被“偷樑換柱”**了。

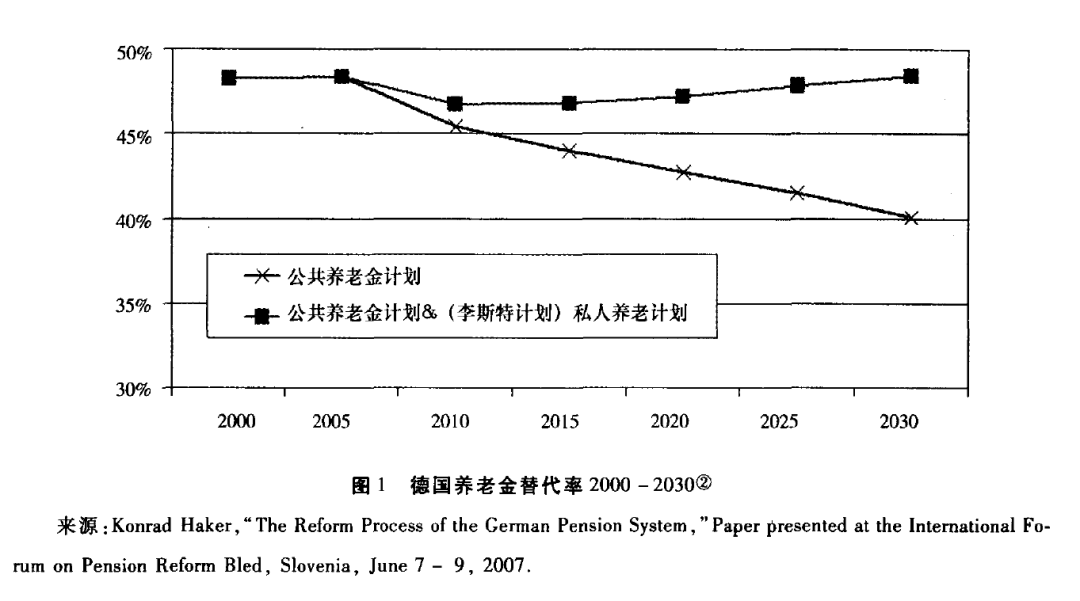

**以社會養老金為例,歐盟國家現行的養老金制度已經不是一個以國家基金為基礎的制度,經過20世紀80年代以來的養老金市場化機制改革,現有的養老金制度多數是在沒有基金積累的“現收現付”的籌資機制上建立,其正常運轉依賴於人口結構的穩定,退休者的年金主要依靠目前工作者的繳費來支持。**且不説英國這類養老金私有化改革程度較深的國家,像德國這樣長期堅持社會市場、財政狀況相對較好的國家,為了防止人口結構變化帶來的衝擊,也在通過一系列改革降低第一層次的國家養老金計劃,刺激和提高第二和第三層次的養老計劃,包括建立企業補充養老金計劃和私人自願退休養老金計劃,通過國家補助和減税,達到刺激私人向保險公司、銀行或基金簽訂私人退休養老金合同,以此降低第一層次法定養老金支出的目的(李斯特計劃-Riester Reform)。圖1顯示,按照目前的改革路徑,國家的公共養老金替代率將逐漸下降,而保持替代率維持接近50%水平的關鍵將很大程度上取決於個人儲蓄的水平。

在醫療保健領域,雖然歐盟範圍內像德國、荷蘭這樣的國家還堅持超高規模的政府籌資,荷蘭新修訂的醫療福利方案仍在着重擴大基本醫療的範圍,但是在另外一些國家,如葡萄牙、愛爾蘭、希臘等國,其醫療體制的融資能力已經出現嚴重衰退。有些國家的醫療投入雖然也在增長,但是其“保健不平等”問題卻日益突出,例如在英國,不同羣體、地區之間醫療保健差距隨着社會經濟分化程度的加深而加深,英國兩個地區嬰兒出生時預期壽命的差距最高達到10年。

**在福利政策和體系演變的背後,歐洲的福利觀也在發生顯著改變。**傳統的福利觀被一種新的理論和認識所替代。以西方學術界的論述為例(實際上是西方政策思潮的一種反映),先後提出了所謂的“新福利主義”和“社會投資”的概念。如果仔細分析這種所謂的新福利觀,實際上是配合經濟全球化和金融資本解放的需要,通過將“國家競爭”(Competitive State)和“社會福利”(Social Welfare)引入福利觀念體系,要求倡導一種與發展“人力資本”相匹配的福利觀,簡單來説:由於面臨激烈的國際競爭,國家無法保障自身的經濟安全,因此任何福利投入必須滿足為經濟增長做貢獻的基本條件,應當以提升對經濟發展有利的勞動力的“能力”以及擴展市場中的個人“機會機構”為主。換句話説,“福利”已經從過去作為一種政府“責任”和本身就具有價值的“普惠性”目標轉變成了服務於增長與市場的手段,這本質上就是福利觀的倒退。

**在福利政策和體系演變的背後,歐洲的福利觀也在發生顯著改變。**傳統的福利觀被一種新的理論和認識所替代。以西方學術界的論述為例(實際上是西方政策思潮的一種反映),先後提出了所謂的“新福利主義”和“社會投資”的概念。如果仔細分析這種所謂的新福利觀,實際上是配合經濟全球化和金融資本解放的需要,通過將“國家競爭”(Competitive State)和“社會福利”(Social Welfare)引入福利觀念體系,要求倡導一種與發展“人力資本”相匹配的福利觀,簡單來説:由於面臨激烈的國際競爭,國家無法保障自身的經濟安全,因此任何福利投入必須滿足為經濟增長做貢獻的基本條件,應當以提升對經濟發展有利的勞動力的“能力”以及擴展市場中的個人“機會機構”為主。換句話説,“福利”已經從過去作為一種政府“責任”和本身就具有價值的“普惠性”目標轉變成了服務於增長與市場的手段,這本質上就是福利觀的倒退。

由於福利體系和政策的再分配性質越來越弱化,而同期採取的放松管制導致金融流動獲利的能力越來越強,歐盟國家的社會分化在過去20年有普遍上升的趨勢,那些政府赤字越高的地區,其社會分化的程度也越高,尤以意大利、西班牙、葡萄牙、英國以及愛爾蘭為烈。以英國為例,其基尼係數從前保守黨領袖撒切爾上台初期的0.25持續上升到現在的0.36,2009年首次突破發達國家社會不平等的上線,進入普遍認為的高危水平。在收入分配方面,從1997年至2010年英國居民平均收入呈現穩定增長的趨勢,但最低收入羣體的增長極低,而最高收入羣體的增長則極快,這被視為加速英國社會貧富分化的最主要因素。截至2009年,英國收入最高的10%的人羣的收入佔所有人羣收入的31%,而10%的最低收入羣體的收入所佔比重僅為1%。相對貧困家庭所佔比重在英國也持續擴大,而且低收入羣體的比重有進一步擴大的趨勢。

來自世界經合組織(OECD)的研究分析也顯示,從20世紀80年代中期至2010年,OECD國家的基尼係數從0.29上升到0.316,平均上升7%。這背後除了經濟全球化、技術變遷,勞動力市場因素、家庭結構變遷等綜合因素外,收入再分配政策的影響與福利水平的普遍下降也是社會分化高企的重要推動力。OECD的研究還顯示,基尼係數上升的趨勢在20世紀80年代主要集中在英國、美國和以色列等英語國家,而到90年代範圍逐漸擴大,自2000年以來,那些傳統的以社會分化較低著稱的國家,如德國、丹麥、瑞典,其基尼係數也進入上升的趨勢。

與歐洲相比較,美國的福利政策同樣經歷了一個“非線性”的過程。基督教和民主社會主義在美國的政策形成過程中沒有發揮那麼大的影響,美國沒有建立像歐洲那樣廣泛的福利國家結構。但自二戰以來,在一系列國家干預政策的影響下,20世紀50年代美國建立了一些基本的福利保障和社會安全網,包括對勞工、婦女、兒童、退伍軍人的保障和支援,這些政策多數以憲法修正案的形式寫入美國的憲法體系。但長期以來,美國主要依靠的是自由市場和一個龐大的中產階層來維繫社會的和諧穩定。然而從20世紀80年代開始,保守主義在美國開始萌發,自由資本大行其道,這對美國的社會安全網產生了十分消極的影響。與歐洲比較,美國福利體系的衰退主要體現為這樣三個方面:中產階層萎縮,基本保障制度式微,以及預防性保障不足和提高性保障過度並存的現象突出,其中最後一點是體制性的癥結。

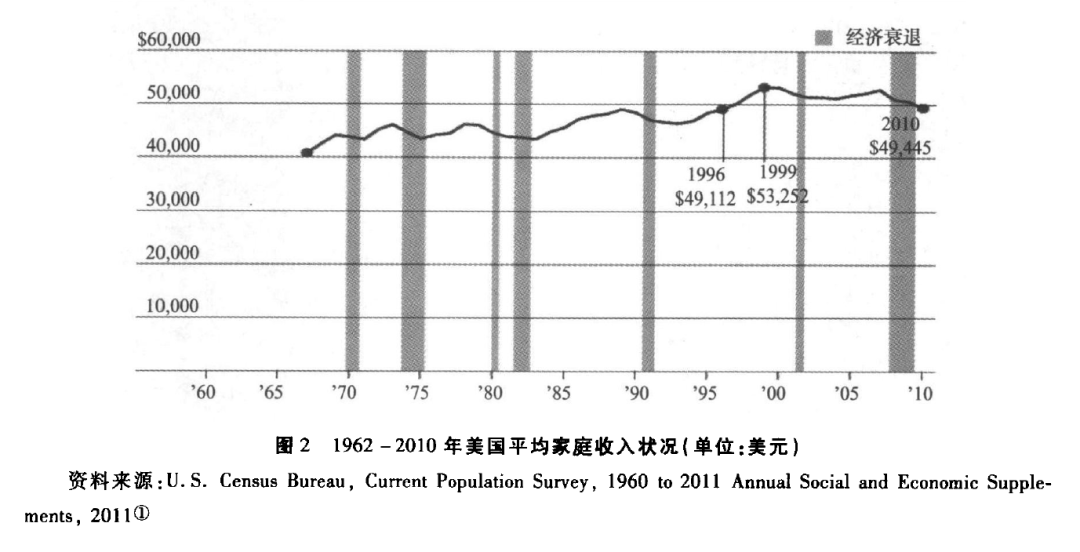

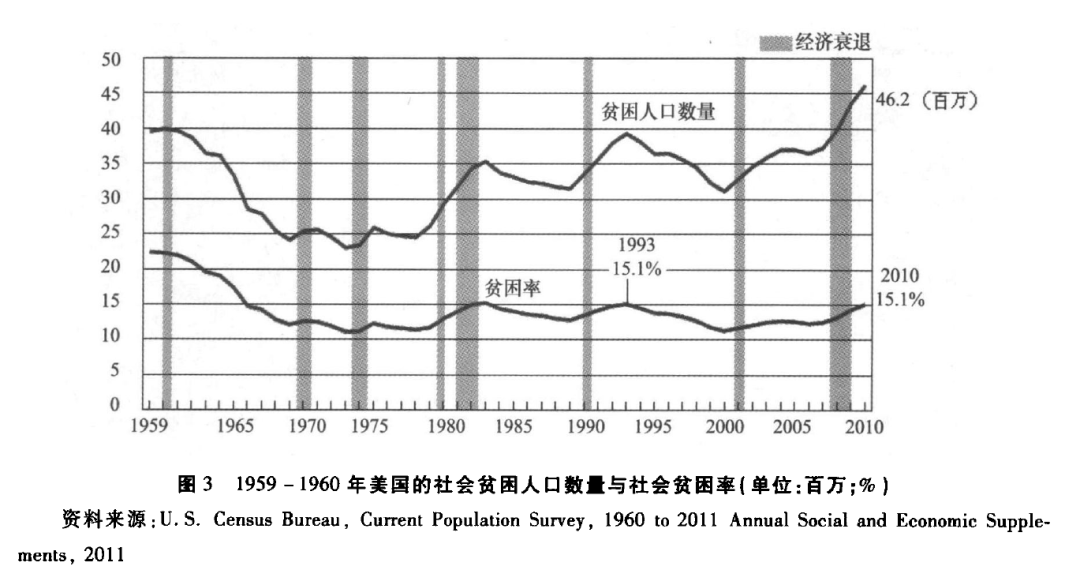

美國社會福利體系滑坡的一個最突出的表現是,曾經作為美國社會中堅的中產階層逐漸萎縮。根據美國人口普查局最新公佈的數字顯示,從1999年至今,平均家庭收入(經過物價指數調整)從歷史最高53252美元下降到49445美元,降幅7%,其中10%的最低收入家庭的平均收入從歷史的頂端下降了12%,目前的平均家庭收入處在1996年的水平(圖2)。這項數據還顯示,2010年,生活在貧困線(2010年美國的貧困線是四口之家收入低於22314美元)以下的人口比重為15.1%,這是1993年以來美國社會貧困人口最高的時期(圖3)。與此同時,佔美國人口 1%的少數富有羣體的收人,從1980年佔全民收入的10%上升到2007年的24%,或許正因這種分配結構的變化,美國的輿論將過去十年稱為中下層人民“失去的十年”。根據德國貝塔斯曼基金會最近發佈的一份專門針對OECD組織31個成員國“社會公正”狀況的報告,在“減貧”指標體系中,美國排在倒數第三,緊鄰最後兩位的智利和墨西哥。無怪乎《紐約時報》的文章給出了這樣尖鋭的評論:在沒有社會福利體系的情況下,如果美國的中產階級萎縮了,那麼美國看起來將更像曾經的拉丁美洲。

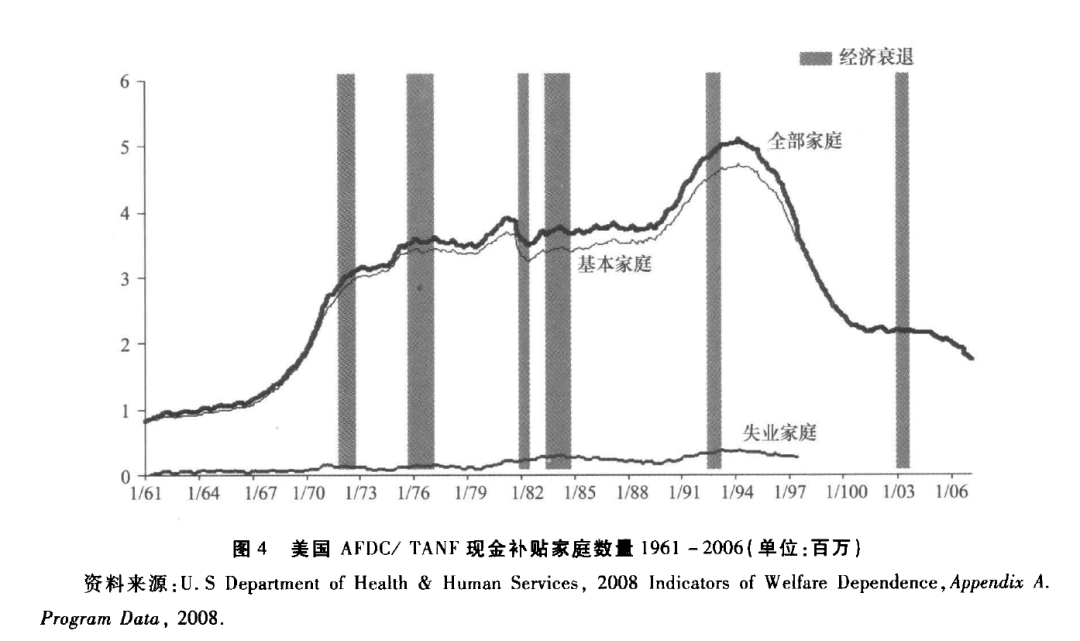

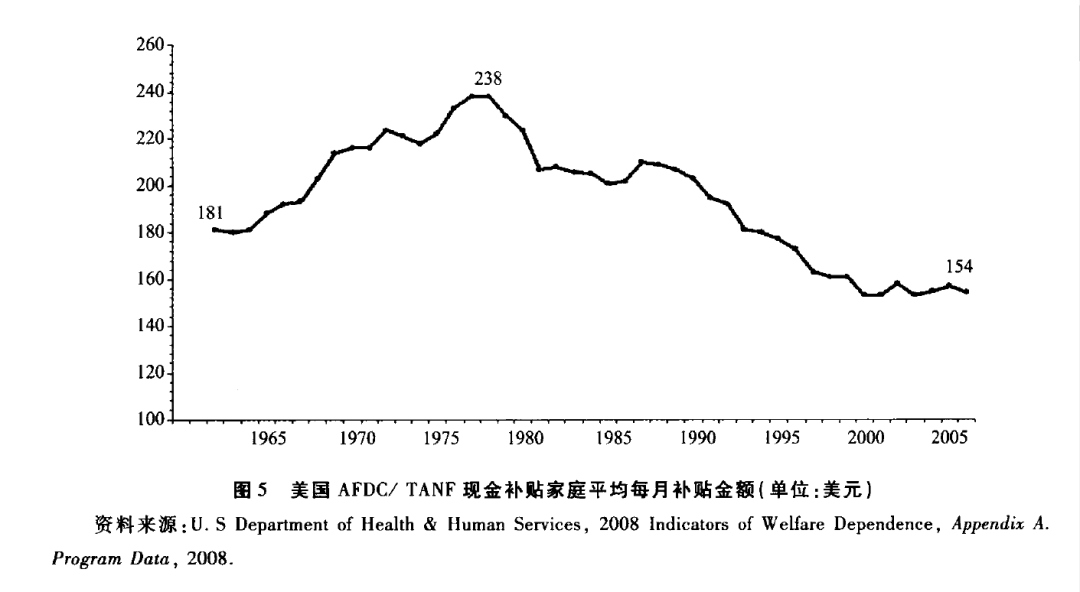

美國社會福利衰退的第二個特徵是基本保障制度的式微,可以以一項家庭福利的演變為例。在美國的家庭福利政策中,有一項起源較早的“失依兒童家庭補助”計劃(The Aid to Families with Dependent Children,AFDC),1994年後改稱“貧困家庭臨時援助金”(The Temporary Assistance for Needy Families,TANF)。從這項指標的演變來看,接受補貼的家庭數量在1994年之前處於持續上升的階段,但1994年指標轉化以後,接受補貼的家庭數量急劇下滑(圖4)。再看受救助家庭平均每月接受現金的數量(經物價指數調整),從現有的歷史數據來看,20世紀50年代以來,國家的補助額度持續增加,至1980年代,補貼額度又重新回落,目前已降至比1950年代更低的水平(圖5)。

美國社會福利衰退的第二個特徵是基本保障制度的式微,可以以一項家庭福利的演變為例。在美國的家庭福利政策中,有一項起源較早的“失依兒童家庭補助”計劃(The Aid to Families with Dependent Children,AFDC),1994年後改稱“貧困家庭臨時援助金”(The Temporary Assistance for Needy Families,TANF)。從這項指標的演變來看,接受補貼的家庭數量在1994年之前處於持續上升的階段,但1994年指標轉化以後,接受補貼的家庭數量急劇下滑(圖4)。再看受救助家庭平均每月接受現金的數量(經物價指數調整),從現有的歷史數據來看,20世紀50年代以來,國家的補助額度持續增加,至1980年代,補貼額度又重新回落,目前已降至比1950年代更低的水平(圖5)。

作為美國福利衰退的第三個特點,防禦性社會保障不足與提高性社會保障過度並存的現象十分突出。與歐洲和其他地區比較,美國防禦性社會保障機制的運行很獨特,它的資金投入規模增長極快,但社會效益卻與成本投入不成比例,詮釋這一現象最直觀的例子是美國的醫療保健體制。在醫療保健方面,2009年,美國的醫療保健開支2.4萬億美元,人均7960美元,佔GDP17.4%,是OECD成員國人均數字的一倍。據美國國家健康醫療聯合會(National Coalition on Health Care)估計,到2017年,美國的醫療健保費用將增加到4.3萬億美元,佔GDP 20%,而主要發達國家平均比重約10%。然而,儘管美國把大規模的資金花到醫療保健領域,但包括嬰兒死亡率、人均預期壽命、心臟病犯者生存率等各項健康指標,都低於OECD國家平均值,這在醫療改革領域被稱為典型的“美國病”(American Sickness)**,這顯然與其醫療保險制度有着密切的關係。**儘管美國是世界上人均醫療保健投入最高的國家之一,但是它卻並沒有實現醫療保險的全覆蓋,在2009年奧巴馬試圖推行新的改革時,美國大約有近5000萬人沒有任何健康保險,但少數擁有私人保險的人卻使用了大部分的醫療保險金。由於目前的制度安排對包括私人保險公司在內的利益集團最有利,任何一項旨在推動這項改革的嘗試都被迫面臨利益集團和遊説團體的阻撓而失敗。從根本上,美國福利體系的症狀不是一般財政意義上的,而是體制性的癥結。

作為美國福利衰退的第三個特點,防禦性社會保障不足與提高性社會保障過度並存的現象十分突出。與歐洲和其他地區比較,美國防禦性社會保障機制的運行很獨特,它的資金投入規模增長極快,但社會效益卻與成本投入不成比例,詮釋這一現象最直觀的例子是美國的醫療保健體制。在醫療保健方面,2009年,美國的醫療保健開支2.4萬億美元,人均7960美元,佔GDP17.4%,是OECD成員國人均數字的一倍。據美國國家健康醫療聯合會(National Coalition on Health Care)估計,到2017年,美國的醫療健保費用將增加到4.3萬億美元,佔GDP 20%,而主要發達國家平均比重約10%。然而,儘管美國把大規模的資金花到醫療保健領域,但包括嬰兒死亡率、人均預期壽命、心臟病犯者生存率等各項健康指標,都低於OECD國家平均值,這在醫療改革領域被稱為典型的“美國病”(American Sickness)**,這顯然與其醫療保險制度有着密切的關係。**儘管美國是世界上人均醫療保健投入最高的國家之一,但是它卻並沒有實現醫療保險的全覆蓋,在2009年奧巴馬試圖推行新的改革時,美國大約有近5000萬人沒有任何健康保險,但少數擁有私人保險的人卻使用了大部分的醫療保險金。由於目前的制度安排對包括私人保險公司在內的利益集團最有利,任何一項旨在推動這項改革的嘗試都被迫面臨利益集團和遊説團體的阻撓而失敗。從根本上,美國福利體系的症狀不是一般財政意義上的,而是體制性的癥結。

總之,在西方民主體制下,社會福利的發展並非一帆風順,不是所有的西方民主體制都推高了社會福利。**從歷史的角度來看,西方民主體制並非在所有時期都推高了社會福利;橫向比較來看,並非所有的西方民主制都實現了普惠性的社會福利。**相反,西方國家的社會保障能力出現了不同程度的衰退,福利衰退和社會經濟分化相互作用的現象變得越加明顯。

▍社會福利投入是高赤字財政形成的關鍵嗎?

儘管西方國家福利體系已經出現了某種程度的衰退,但人們可能仍然堅持認為現有的福利水平是造成高赤字問題的原因。為此,我們有必要看一下西方資本主義國家的“大賬本”,從財政收支的角度分析社會福利開支是否高赤字和公共債務形成的關鍵。

無論是管理一個家庭還是一個國家,要做到收支平衡有兩個辦法:“節流”或“開源”。對政府來説,前者就是“緊縮”,包括削減政府、削減福利,後者就是增加財税收入,使“國用豐饒”。衡量政府收入能力的一項重要指標是政府税收收入佔本國GDP的比重。在西方國家,政府收入(Government Revenue)包括税收收入(Tax Revenue)和非税收收入(Non-Tax Revenue)兩類,但以税收收入為主。税收收入包括社會保險收入(Social Security Contribution,以税收的形式由税務部門徵收)、財產性税收(Income and Wealth Tax)以及商品和貿易進口税收(Production and Import Tax)等幾個來源,以歐盟國家為例,以上三塊各佔比約30%,全部税收收入超過政府收入的90%。

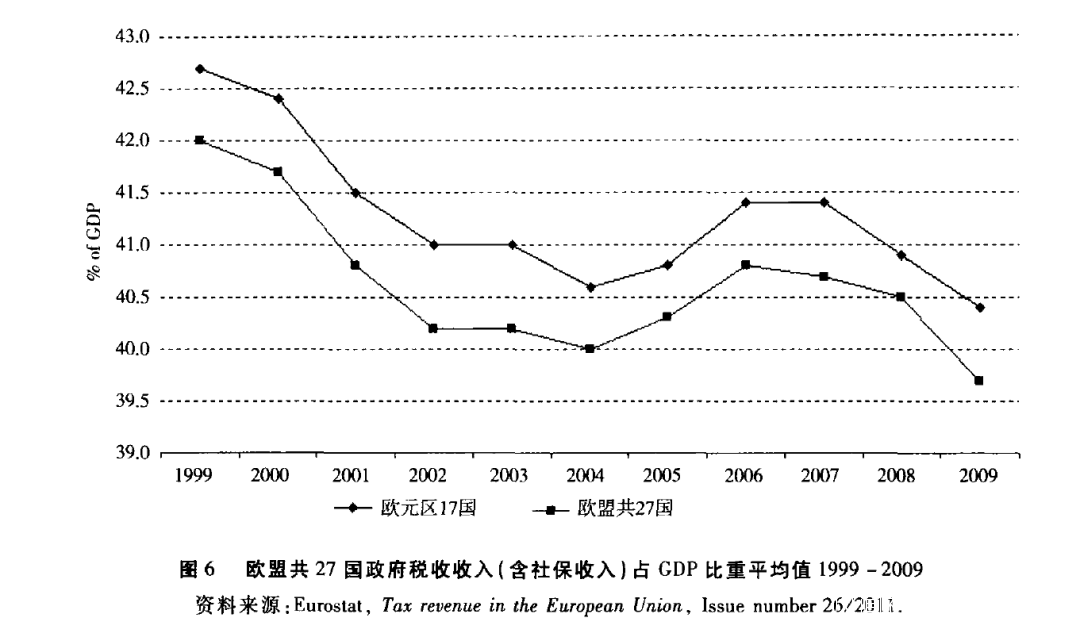

**經濟全球化與金融解放運動,並沒有為西方政府帶來超額税收規模,相反,過去20年,為配合放鬆監管和刺激流動性、加強投資的需求,主要資本主義國家的政府財税汲取能力普遍出現了滑坡的狀態。**從歐盟的數據來看,20世紀90年代以來,歐盟主要成員國的税收收入總額(含社保收入)佔本國GDP的比重一直沒有增加,反而呈現平穩下降的趨勢(圖6)。從結構性特徵來看,税收收入中間的社保金收入無論其絕對數還是相對比重都沒有降低,反而出現上升的趨勢。即使在2008-2009年世界金融危機爆發的大背景下,社保金收入的比重仍然在增加。相比而言,政府税收收入中間的一般性税收(即財富性税收和商業税)則在持續下降,而這一部分是政府再分配能力的主要來源。

據統計,歐盟27個成員國政府税收收入(含社保收入)佔本國GDP比重平均值為39.7%。在所有歐盟國家中,税收收入佔GDP比重低於平均水平的國家主要有希臘、葡萄牙、愛爾蘭、波羅的海諸國以及英國,而這些恰好是政府赤字和債務最嚴重的幾個國家和地區。國家財税汲取能力的下降,導致這些國家面臨沉重的預算壓力。

據統計,歐盟27個成員國政府税收收入(含社保收入)佔本國GDP比重平均值為39.7%。在所有歐盟國家中,税收收入佔GDP比重低於平均水平的國家主要有希臘、葡萄牙、愛爾蘭、波羅的海諸國以及英國,而這些恰好是政府赤字和債務最嚴重的幾個國家和地區。國家財税汲取能力的下降,導致這些國家面臨沉重的預算壓力。

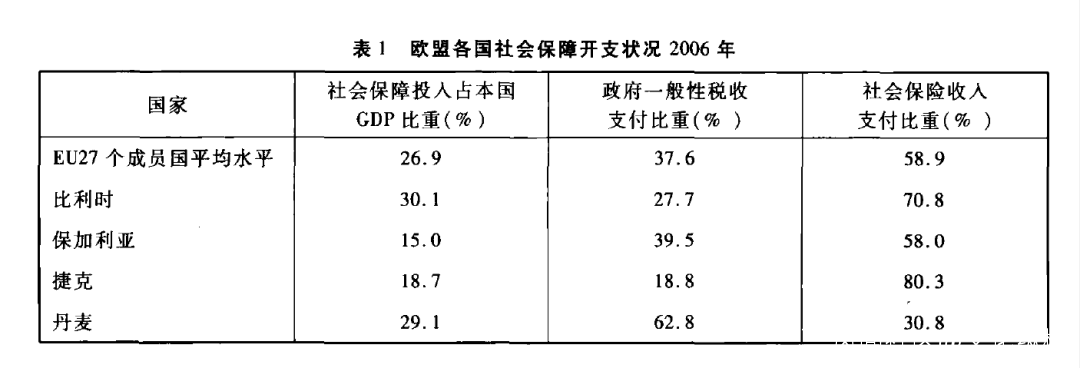

在政府現有財税汲取水平下,財税盤子中到底有多大規模用於福利支出?根據歐盟2009年發佈的統計(表1),27個成員國在社會保障(Social Protection)方面的開支佔GDP的平均比重為26.9%,但其中社會保險金的貢獻率平均高達59%,由政府一般性税收支付的比重僅為38%。以政府一般性税收支付的比重來看,國家間存在明顯差異,捷克、愛沙尼亞等國低於20%,超過50%的國家僅有丹麥、愛爾蘭和英國,但後兩者社會保障投入總水平低於歐盟平均水平。綜合計算,歐盟範圍內由政府一般性税收支付的社會保障開支僅為GDP的10%。顯然,社會保障和福利支出對於財政體系高赤字的貢獻率並沒有想像中那樣顯著,那麼高赤字和公共負債到底是怎麼產生的?

從歐盟國家的情況來看,政府公共財政赤字和債務的形成主要有兩個來源:

從歐盟國家的情況來看,政府公共財政赤字和債務的形成主要有兩個來源:

第一,**因政府預算不平衡造成的赤字,税收減少但各項開支不變,產生赤字,如果政府再借助私有銀行進行公共投資和基礎設施建設,便產生債務。**這種情況在歐洲國家普遍存在,希臘和葡萄牙最有代表性。由於國家經濟競爭力下降,本國政府在歐盟框架下又無法通過調整貨幣政策拉動經濟,更缺乏財政資源進行公共投入,政府承壓較大。為刺激經濟,由銀行出資替政府進行基礎建設和投資,長期積累了政府債務。

第二,**過度投資後,遇到經濟衰退,政府對私有部門進行救助造成政府債務,這主要由金融危機引發。**以愛爾蘭和西班牙為例,90年代以來這兩個國家國內投資持續增長,本國銀行為滿足投資需要,從國際金融市場大規模融資,經濟出現衰退後,國家不得不救助本國銀行,結果銀行欠國際金融機構的錢,轉眼變成了公共債務。

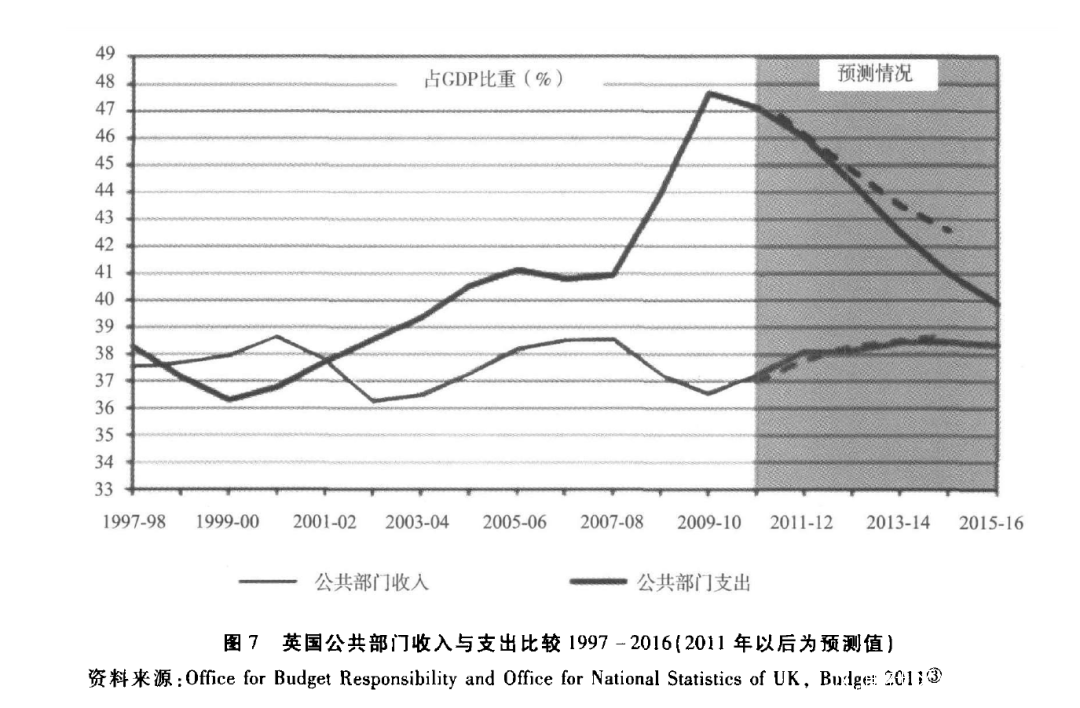

再看英國的例子,其政府高赤字和負債的形成兼具以上兩種情況。自90年代中期以來,英國的財政開支規模不斷上漲,但税收水平卻呈現逐漸下降的趨勢。與不斷攀升的支出相比,財政收入能力的下降在政府赤字的形成過程中有着不可推卸的責任(圖7)。金融危機發生後,在財税汲取能力不能提振的情況下,英國政府卻對本國私有銀行實施了前所未有的救助行動,在公債高筑後繼續向其他投資銀行或國際組織借錢。據統計,截至2011年9月,英國政府欠私有銀行的負債總額高達22663億英鎊,佔GDP的148%。其中政府淨負債9668億英鎊,約佔本國 GDP的62.6%。2008年金融危機以來英國政府為救助破產的私有銀行共出資135100億英鎊,佔英國負債總額的約60%。

因此,僅就財政層面來看,西方政府赤字的背後,金融機構獲利最大,通過政府債務他們可以獲得按年息計算的高額利息。在英國2011財年預算中,英國政府為債務向私有銀行支付的利息一項高達486億英鎊,佔GDP的約3%。而同期英國政府為養老金、醫療支出和一般福利三項支出佔GDP的比重約為11%,如果去除同期佔GDP 7%的社會保險收入,這三項支出中以政府一般性財税資源支付的總量僅為GDP的5%。**在整個政府支出結構中,債務利息支出緊隨社保、醫療和教育之後,成為第四塊大規模的支出,而且同年英國政府債務利息增長的成本超過政府削減開支的資金總量。**與英國類似,法國2011年社會保障赤字規模僅佔政府2012年將要向金融機構支付的債務本金和利息的1/6。

因此,僅就財政層面來看,西方政府赤字的背後,金融機構獲利最大,通過政府債務他們可以獲得按年息計算的高額利息。在英國2011財年預算中,英國政府為債務向私有銀行支付的利息一項高達486億英鎊,佔GDP的約3%。而同期英國政府為養老金、醫療支出和一般福利三項支出佔GDP的比重約為11%,如果去除同期佔GDP 7%的社會保險收入,這三項支出中以政府一般性財税資源支付的總量僅為GDP的5%。**在整個政府支出結構中,債務利息支出緊隨社保、醫療和教育之後,成為第四塊大規模的支出,而且同年英國政府債務利息增長的成本超過政府削減開支的資金總量。**與英國類似,法國2011年社會保障赤字規模僅佔政府2012年將要向金融機構支付的債務本金和利息的1/6。

綜合以上分析,西方國家高赤字及政府負債的形成,其最關鍵的因素並非福利。在金融資本主義時代,政府理應擁有更多税收資源,用以維護和修補因市場機制和資本流動變得脆弱的社會安全網,然而事實卻並非如此。**經濟全球化和金融解放運動,似乎並沒有為西方政府帶來持續增長的税收規模,在財政預算不平衡的條件下,政府高赤字或負債並非用於增補社會福利開支,而是有很大一部分因金融資本而起,或助其投資流動獲利,或對其實施直接的救助,**公共資金成為私營金融機構控制並漁利的工具,這才是政府負債和高赤字形成的關鍵。

▍為什麼西方國家税收能力會逐步落後於福利體系發展的需求?

**從比較的視角來看,並不是所有當代西方國家都陷入了高赤字的泥沼。**以歐盟國家為例,英國、愛爾蘭與南歐諸國面臨較嚴重的赤字困擾,而德國、荷蘭與部分北歐國家所面臨的問題則相對較弱,這些國家財税汲取能力下降的幅度要小於前者。除此外,正如前文揭示,不同國家以政府一般性税收(非社保支出)支付社會福利的能力也存在明顯差異。

那麼,為什麼有些國家陷入高赤字和福利投入滯後的泥沼,而另外一些國家則相對境況較好?為什麼財税汲取能力逐漸不能滿足福利體系發展的要求?

從宏觀層面來説,這一局面的形成,與不平衡的國際收支體系緊密相關。以歐盟為例,高赤字國家大多是長期處於國際貿易逆差的國家,而德國、荷蘭這類以出口工業和實業為主的國家,經濟運行狀況良好,長期處於貿易順差的優勢,財税收入相對有保障。在那些貿易和實業經濟比重較低的國家,大多是金融經濟和虛擬經濟比重較高的地區,金融經濟放鬆監管、加強流動性、刺激投資的內在要求助長了國家税收能力的滑坡,這一結構性因素能夠部分地解釋國家間的差異。但是從整體來看,金融解放運動的影響遠遠不止於高赤字國家。在過去將近20年的時間裏,整個西方世界的政府財税汲取能力出現了普遍下降。導致其財税汲取能力下降最直接的原因,主要有以下幾個方面:

**第一,針對高收入羣體的税率普遍下降。**金融解放運動增加了資本投資收益,社會貧富差距普遍拉大,財富向更少數人集中,但是針對高收入羣體的徵税,無論就其税率還是徵收規模都沒有跟上其收入增長的趨勢。相反,對最高收入羣體的徵税從上世紀90年代開始普遍下降。

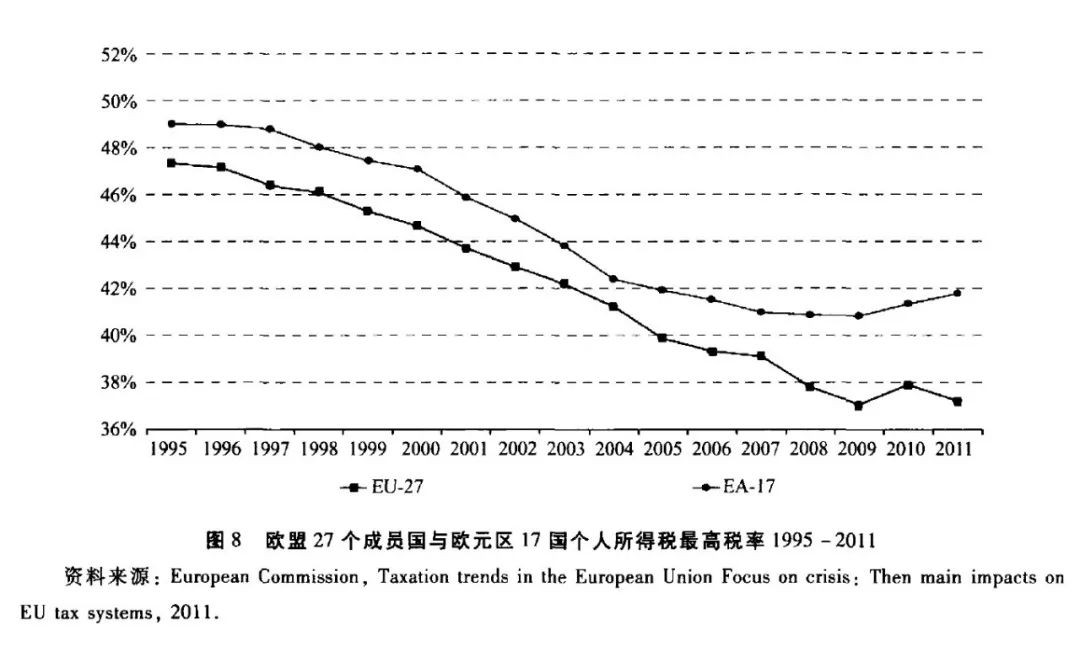

在國際上,衡量高收入羣體徵税水平的指標是最高個人所得税率(Top Personal Income Tax rates,PIT),也稱“最高邊際税率”(Top Marginal Tax rates),即在累進税制結構中針對最高一級的税率。20世紀80年代以前,70%~80%的最高個人所得税率在西方發達國家並不罕見。但80年代初,隨着經濟自由主義思潮的興起,為刺激經濟增長,低税率、扁平化税制受到了各國青睞,美、英兩國是這一潮流的主要引領者。里根政府為拉動停滯的經濟,在其執政期間將美國的最高個人所得税率從70%一度下調到28%;英國撒切爾政府在其執政期間將最高個人所得税率從83%降到40%。此後,西方國家普遍調低了最高税率,掀起了一輪減税浪潮。雖然主要發達國家的平均税率隨着收入增長也在慢慢增加,但是整個税制結構“扁平化”的趨勢並未改變,税收體系的再分配功能較20世紀80年之前大為減弱。從歐盟針對27個成員國“個人所得税最高税率”的統計來看(圖8),1995年至2011年,PIT經歷了持續的下降過程,OECD的數據顯示了同樣的趨勢,1987到2010年,OECD國家平均最高個人所得税率平均下降11%。

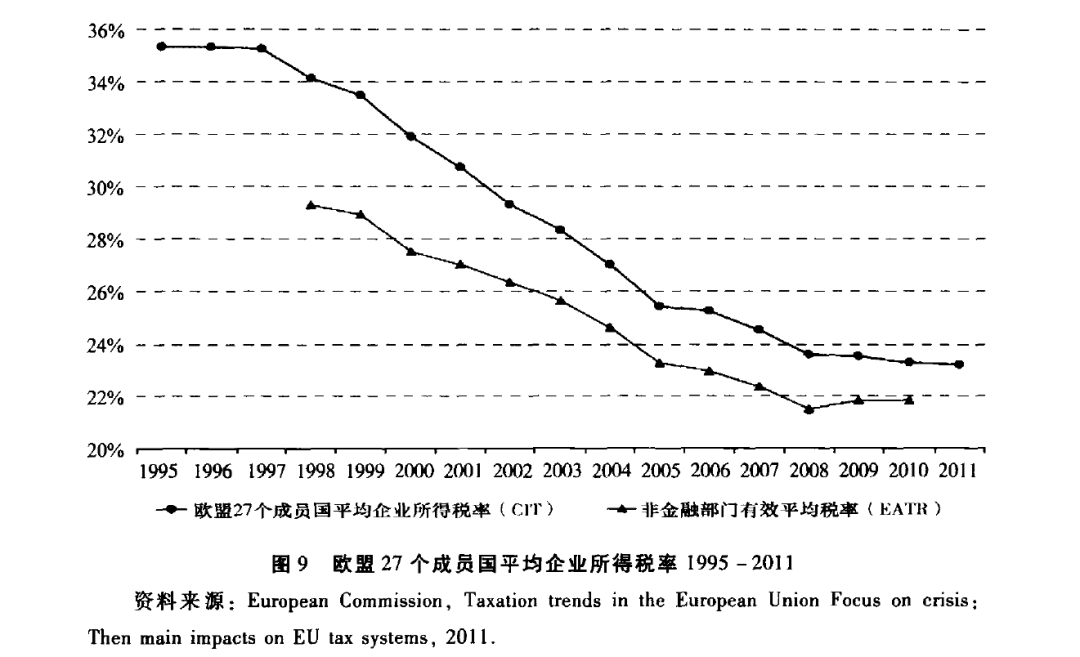

**第二,企業所得税普遍下調。**除個人所得税最高邊際税率持續下調以外,西方國家同時也普遍下調企業所得税。如下圖9所示,從20世紀90年代初期開始,歐盟國家就開啓了持續下調企業所得税的趨勢,通過下調企業所得税刺激經濟的做法,最先出現在中東歐國家,此後所有歐盟成員國都不約而同地採取了類似措施。雖然2005-2008年出現了緩和的趨勢,其中非金融部門的企業所得税率有一定程度的提高,但全部企業所得税仍在下降。另據OECD的數據,2007年 OECD國家平均企業所得税為28%,相比較於1980年代平均40%的水平,降幅十分明顯。由於資本的流動性遠超勞動力的流動性,因此對資本性收入(Capital Income)的税率的降幅通常大大低於勞動性收入(Labor Income)税率的降幅,各經濟體往往通過降低企業所得税率的方式,保持與他國的競爭地位,吸引資本金。擁有資本和企業的個人在這一過程中明顯受益,但國家的税收能力則受到消極影響。

**第二,企業所得税普遍下調。**除個人所得税最高邊際税率持續下調以外,西方國家同時也普遍下調企業所得税。如下圖9所示,從20世紀90年代初期開始,歐盟國家就開啓了持續下調企業所得税的趨勢,通過下調企業所得税刺激經濟的做法,最先出現在中東歐國家,此後所有歐盟成員國都不約而同地採取了類似措施。雖然2005-2008年出現了緩和的趨勢,其中非金融部門的企業所得税率有一定程度的提高,但全部企業所得税仍在下降。另據OECD的數據,2007年 OECD國家平均企業所得税為28%,相比較於1980年代平均40%的水平,降幅十分明顯。由於資本的流動性遠超勞動力的流動性,因此對資本性收入(Capital Income)的税率的降幅通常大大低於勞動性收入(Labor Income)税率的降幅,各經濟體往往通過降低企業所得税率的方式,保持與他國的競爭地位,吸引資本金。擁有資本和企業的個人在這一過程中明顯受益,但國家的税收能力則受到消極影響。

第三,不能合理增加税種和擴大税基。現有西方國家的税種和税率是按照傳統工業體系建立起來的,經濟危機使一些傳統的税收結構受到影響,這是導致發達國家政府税收能力滑坡的一項重要原因。**但長期以來,針對各種新型經濟交易的税收結構,尤其近10餘年來產生的新型金融工具和交易模式的新税種,並沒有建立起來,**這與其説是一個能力問題,不如説是一個政治意願的問題。在今天的西方發達國家,對税制“動刀”,包括擴大税種和税基,並不是一個簡單的政策問題,而是一個在國內、國際層面都充滿着博弈的政治過程。

**以金融交易税為例,雖然多數西方發達國家的社會輿論普遍呼籲對金融交易徵税,作為解決赤字問題的一項重要舉措,也得到了一些國家領導人的支持(法國和德國),但是由於國家金融機構的中心主要在美、英兩國,因此在國際層面英、美兩國一直在阻撓這項行動。**目前,歐盟國家正在積極醖釀徵收金融交易税,意大利已經公佈了對部分金融交易徵税,法國也通過了一項旨在支持金融交易税的立法,歐盟正在進行醖釀到2014年之前實現每1000歐元的金融交易徵收10歐元的交易税,預計每年可以為歐盟國家增加約600億歐元的税收,但英國正在極力阻撓這項計劃的實施。與此同時,西方金融界也展開了強力的遊説攻勢,這其中以英、美金融業的遊説為劇。

**以金融交易税為例,雖然多數西方發達國家的社會輿論普遍呼籲對金融交易徵税,作為解決赤字問題的一項重要舉措,也得到了一些國家領導人的支持(法國和德國),但是由於國家金融機構的中心主要在美、英兩國,因此在國際層面英、美兩國一直在阻撓這項行動。**目前,歐盟國家正在積極醖釀徵收金融交易税,意大利已經公佈了對部分金融交易徵税,法國也通過了一項旨在支持金融交易税的立法,歐盟正在進行醖釀到2014年之前實現每1000歐元的金融交易徵收10歐元的交易税,預計每年可以為歐盟國家增加約600億歐元的税收,但英國正在極力阻撓這項計劃的實施。與此同時,西方金融界也展開了強力的遊説攻勢,這其中以英、美金融業的遊説為劇。

不能對最高收入羣體增税,也不能向企業增税,進一步擴大税基又不會一蹴而就,那麼面臨財政危機,該怎麼辦?目前,歐盟各國普遍選擇向普通消費者增税。從2008年危機爆發以來,歐洲各國普遍提高了商品增值税(VAT),這是一項由消費者按商品價格固定比重繳納的税。除此之外,在當前經濟環境下,大多數歐盟國家為尋求新的預算收入來源和經濟刺激資金來源,只好在現有的税基中將目光投向高收入級次,提高個人所得税最高税率。從2010年開始,希臘將本國PIT提高了5個百分點,英國將PIT從40%提高到50%,2011年,包括西班牙、法國、意大利、盧森堡、葡萄牙和芬蘭在內的六個歐元區國家,也在不同程度上提高了本國的PIT税率。尤其是法國和意大利,在社會壓力下,明確提出將提高針對高收入羣體的納税作為鞏固財政、削減赤字的一項舉措,法國針對年收入超過30萬歐元的個人徵收特別税,意大利對年收入超過50萬歐元的個人徵收類似的額外税額。

從中短期來看,歐盟國家的賦税水平會有一個小幅度的提高,這也是消除高赤字難題所必需的舉措。然而,這種趨勢能夠延續多久,甚至能否回到20世紀90年代以前的高水平,還很難預料,因為從目前歐美各國的輿論來看,提高個人最高所得税率在英、法等國激起了強烈反彈。包括許多經濟學家在內的西方保守派人士試圖説服政府不要向少數高收入羣體和企業提高税率,其主要的理由有三:第一,提高税率可能影響經濟增長,對高收入羣體保持低税率、減少金融交易税可以刺激投資和經濟復甦;第二,少數最高收入羣體的税收在整個個人所得税結構中的貢獻率一直在提高;第三,少數高收入羣體的税收規模有限,即使再提高也不能解決問題。對於第一個理由,正反兩方面的經驗都有,幾乎沒有確定性的答案,但至少對少數超級富人徵税或對金融交易徵税可以減少金融和投資領域的非法交易。關鍵是第二個與第三個理由,到底成立嗎?

針對第二個理由,正如《經濟學家》(The Economists)雜誌所給出的數字那樣,**從主要西方國家的情況來看,少數最高收入羣體的税收在整個個人所得税結構中的貢獻率確實在提高。**問題是,少數最高收入羣體的收入增長幅度遠遠超過其納税貢獻率的增長幅度。對OECD國家的統計顯示,過去20年最高收入的10%的人口的收入增長是占人口10%的最低收入人羣的9倍,這大大超過了他們對税收貢獻率的增長幅度。在31個國家中間,佔美國人口10%的富有人羣收入增長比其納税貢獻率增長,增幅最快。

針對第三個理由,對少數高收入羣體提高税收,是否真的如其所説規模有限不能解決問題呢?以美國為例,諾貝爾經濟學獎得主克魯格曼(Paul Krugman)**在一篇專欄文章中,告誡那些認為向少數富人徵税不能解決問題的人,美國曾經是一個以中產階級為主的社會,少數派精英的收入佔國民收入的比重不算太大,但是情況已是今非昔比。**他根據美國國税局(Internal Revenue Service,IRS)2007年的報告數據算了一筆賬,經濟危機發生之前,年收入在200萬美元以上的佔納税人口僅0.1%的經濟精英,全部收入約一萬億美元,從1979年至2005年,以經過物價指數調整的税後收入作比較,美國平均家庭收入的中間值增長了21%,而0.1%的最富有階層的收入則上漲了400%。他援引美國一家非黨派税收政策中心的估算,如果恢復20世紀80年代以前超過35%的邊際税率,那麼2007年的税收就可以提高780億美元,相當於全年GDP的0.5%。

然而,在美國的體制下,提高税率是一個十分敏感的政治議題,向高收入羣體增税幾乎是在觸及政治禁區。**由於高收入羣體實際掌控着美國的金融、傳媒和工業機構,他們對社會輿論和各類遊説團體擁有強大的支配能力,比一般民眾對政策的影響更直接,他們還可以藉助兩黨政治人為增加税收政策制定過程的複雜化,提供有利自身的政治契機。**在這種政治生態下,任何一位決策者在這個問題上都無法有效凝聚共識,最終責任無法落實。

▍結論

縱觀全部論述,將西方高赤字發展模式歸咎於西方民主體制下的高福利體系,並沒有準確揭示問題的根源。

**從歷史發展的角度來看,西方民主體制並非在所有時期都推高了社會福利,**二戰後至上世紀70年代末,是西方資本主義國家福利體系的上升期。但是自80年代以來,西方資本主義國家的福利體系和政策都發生了很大變化,全球化、技術革新、金融解放、國家監管結構的變化以及經濟衰退等因素的出現,使西方國家在處理福利政策方面面臨的挑戰和壓力遠超前一個歷史時期。過去20年,關於建立一個什麼樣的福利體制以及如何保障的問題,西方國家和社會的共識已經明顯破裂。橫向比較,並非所有的西方民主制都實現了普惠性的福利,相反,西方國家的社會保障能力出現了不同程度的衰退,福利衰退和社會經濟分化相互作用的現象變得越加明顯,高赤字恰恰是這些問題得不到解決的表現。

**西方發達國家高赤字發展模式的產生,除了國際層面國際收支體系的不平衡因素外,它深深植根於20世紀80年代以來的西方資本主義發展模式,這就是放縱的市場經濟以及伴隨而來的全面的金融解放運動和由此產生的放松管制和自由化政策。**對於西方政府來説,金融解放運動與經濟全球化是一把雙刃劍,一方面,它在刺激增長的過程中,不僅產生了監管需求,而且加大了社會分化,推高了民眾對更安全的福利保障的需求,但另一方面,它卻弱化了西方政府提供公共產品的能力,從税收到再分配,再到政府加強有效決策的能力,都受到了負面的影響,增長的需求與滑坡的能力形成了一對矛盾。從這個角度看,高赤字模式的形成本質上是全球化、資本主義與西方政治體制三者內在的緊張關係造成。

如今,全球金融經濟一體化已經超速形成,但許多西方國家並沒有足夠的能力制定相應的框架和監管結構來回應它帶來的負面衝擊。由於金融和實體經濟失去聯繫,這一經濟形式對普羅大眾帶來的威脅遠遠勝過機遇。財政和税收政策原本應作為西方政府回應金融經濟一體化的重要工具,原本應該通過更強力的財政和税收政策調節社會分配,鞏固社會安全網,但是這些高赤字國家的財政和税收政策均陷入相反的發展方向,福利國家體系不被重視,社會安全網失去作用,社會分化程度加大。經驗還揭示,即使一個國家已經擁有了龐大的社會中產階層,如果忽視社會福利訴求,降低社會安全網的投入,無限制地容忍社會分配差距的擴大,同樣會陷入社會危機。

**過去人們往往過多關注於西方民主體制下的“福利許諾”,而對於這一體制對社會福利所產生的影響卻隻字不提。**本文所揭示的財政和税收方面的問題只能算是一箇中層探討,在高赤字財政、税收能力衰退以及福利萎縮的背後,還隱含着政治體制和政策過程方面的深刻因素。**全球化已經大大延緩了西方民主制國家的決策進程,西方資本主義國家似乎沒有充足的能力回應這一變化。**這一體制是否有能力抵禦金融資本和少數受益階層的影響,是否能夠制定重大政策回應和關切風險承受能力較弱的普通百姓的長遠訴求,仍須拭目以待。

**本文原載《政治學研究》2012年第2期,原題為《西方國家高赤字發展模式是社會福利惹的禍嗎? 》,**註釋請參見原刊。歡迎個人分享,媒體轉載請聯繫本公眾號。