躺平的聯想,A股也“扶不動”_風聞

科技新知-科技新知官方账号-洞察技术变化背后的产业变迁。2021-10-14 18:34

@科技新知 原創

作者 | 白芨

編輯 | 月見

聯想創始人柳傳誌喜歡的書籍是《基業長青》,一本介紹常青樹企業生存秘訣的案例集合,而這契合了柳傳志穩健經營的策略。在對任正非的評價中,柳傳志提到:“在技術創新上任正非比我敢冒險,但他摔下來的時候會很重。我是行走50米安營紮寨,然後繼續。”

但聯想似乎保守到了另一個極端,如果不是回科創板,很少有人會關注到聯想在研發的投入這麼少,僅佔收入的3%。

在近期的科創板上市風波中,聯想到內地市場安營紮寨的美夢宣告破碎——提交IPO申請後僅隔一個工作日,聯想主動撤回了上市文件。儘管在10月10日的公告中,聯想試圖向投資者羣體澄清,公司的業務運營狀態良好,撤回申請將不會對本集團的財務狀況造成任何不利影響,但投資者還是用腳作出了投票。

撤回IPO申請後兩個交易日,聯想集團遭遇累計14.53%的股價暴跌,市值損失高達154.1億港幣。根據聯想公告中“終止”科創板上市的表述,這意味着從今年1月以來開啓的“聯想回A夢”徹底醒來,A股市場在短期內將不再有聯想的位置。

在外界討論中,由於高負債率的特點,聯想往往與房企聯繫在一起。不同之處在於,如果説房地產企業遭遇了商業模式的驟變,聯想則是在步步為營的推進中,被時代甩在了身後。

01 回A股重塑“金身”

今年1月12日,聯想集團便向港交所提交公告,宣佈可能發行中國存託憑證(CDR),並向上海證券交易所科創板申請CDR上市。

聯想集團董事長兼CEO楊元慶在2020年三季度業績發佈會上稱:“這是我們一直的願望,因為聯想本來就紮根在中國,中國也是我們全球的總部,是我們的大本營,當然我們希望能夠跟這個市場有更多的連接。”

而事實是,自2005年收購IBM的PC業務以來,聯想的市場基本盤已經從國內轉移至國際市場。2020年年報顯示,聯想營業收入中,31.89%來自美洲;歐盟、中東、非洲佔比24.49%;亞太地區佔比22.21%,中國市場僅佔21.41%。

楊元慶在接受採訪時稱,迴歸科創板將幫助聯想實現國內市場和國際市場的協同效應最大化,同時增進聯想資本結構的多元化,提升資金實力。然而從聯想遞交的招股説明書看,聯想預計募資100億元,其中65%用於投資新產品及戰略投資項目,35%用於補充流動資金。

可以確認的是,聯想盯上的是科創板的高估值。

上交所數據顯示,截至今年10月12日,科創板的平均市盈率為65.87倍,而聯想市盈率僅為8.15倍。這意味着,一旦聯想實現科創板上市,或將實現公司估值水平較大幅度的提升。

在港股市場,恒生科技指數截至10月12日的加權市盈率約為32.7倍,而聯想的8.15倍PE顯然處於較低檔位,甚至低於同為成分股的海爾智家和小米集團。

在此之前,市場一度流行聯想被過度低估的觀點。在不少投資者看來,聯想坐擁全球市場出貨量第一的PC業務,其估值被過度低估。而移動業務、數據中心業務由於盈利能力不成熟等問題,其估值並未被市場作為聯想的第二曲線正確對待。

但事實上,聯想的“第二曲線”尚未形成對公司營收及利潤的有力支持。

以移動業務為例,2021財年中,聯想的移動業務收入增速僅為9%,在三大業務中排名墊底。儘管在今年以來的5G換機週期中,聯想手機有望迎來出貨量的大幅增長,但距離華為、小米、OV等一線梯隊玩家有較大差距。

自2015年以來,隨着手機市場進入激烈的存量競爭,聯想不得不將移動業務戰略重心轉移至美洲市場。僅2020年前三季度,美洲國家佔聯想手機出貨量的比重已經超過80%。

在國內市場,聯想慣用的“貿工技”打法遭到用户詬病——不能立即帶動市場成功的產品及其設計亮點,會在短時間內被砍掉;過度依賴外部收購,導致手機缺乏亮點,在羣雄環伺的國內市場缺少突破口。有用户表示,聯想手機甚至達不到錘子手機的水平。

而這注定了聯想的悲劇命運——希望在A股市場重新確認移動業務估值,但移動業務早已被“趕出”國內市場。即便聯想順利實現迴歸科創板,能在多大程度實現重新估值,也要打一個問號。

02 PC難塑未來

即便是聯想在全球佔據出貨量及市場份額首位的PC業務,其技術優勢和市場優勢也並非穩固。

一位前聯想PC部門人士對「科技新知」表示,聯想作為OEM模式的加工企業,對PC業務的技術研發投入較少,且常年維持穩定,主要通過壓榨供應鏈的方式保障利潤。在設計產品時,聯想主要考慮通用性、滿足市場需求,以及降低定製化成本。從這一角度看,聯想更接近一家集成銷售公司。

這表示,聯想對PC業務的定位是已無發展空間,僅作為長期穩定的收入來源維繫。

其中,壓榨供應商的手段主要是通用,即多個機型共用某個硬件模塊,如電池、電源等。通過類似的操作方式,聯想可以在更長的週期內,在不考慮具體產品的前提下實現PC業務的低研發投入,且提升對上游供應鏈的議價地位。

在產品複雜度方面,聯想不及同領域的戴爾和惠普。以聯想發佈的筆記本電腦產品小新pro14和yoga14s為例,兩款產品的差異更多體現在外殼顏色及屏幕上,與全新立項設計的機型有本質區別。而通過類似操作,聯想能夠節省下近一倍的研發成本。

儘管近年來,外界看好聯想PC業務出貨量及利潤率的增長前景,理由包括上游硬件競爭加劇將提升聯想議價能力、居家辦公拉動個人PC需求等。但在前述前聯想PC部門人士看來,這些觀察大多缺少邏輯基礎。

例如,在PC行業中,主要利潤率集中在上游CPU、GPU、內存、硬盤和屏幕廠商手中,特別是芯片行業具有強勢供應鏈的特點,下游分散的OEM廠商缺少控制供應鏈的能力。儘管聯想通過多種手段管控芯片價格,但在強勢供應鏈面前,OEM廠商必須具備極大的市場佔有率優勢,才能擺脱弱勢方的地位。

另一方面,儘管新冠疫情催生的居家辦公需求,對聯想的PC業務造成了短暫繁榮。但從產品更換週期看,個人電腦的更換週期往往在3年以上,而疫情下釋放的需求,更多來自因工作原因未配置電腦的用户。這意味着,疫情部分透支了聯想PC出貨量的增長。隨着居家辦公熱潮的減弱,聯想PC業務增速大概率將放緩。

從歷史看,聯想的PC市場份額經歷了漫長的萎縮期,在2018年後才重回市場份額全球首位的位置。但這無力扭轉聯想PC業務的低利潤率OEM本質,也無力扭轉PC估值低迷的局面。隨着聯想將重心轉向智能化業務,PC作為聯想基本盤的估值水平或將進一步走低。

03 第二曲線何時出現?

聯想另一遭受外界質疑的角度,則是堪比房企的高負債率。

聯想財報顯示,截至今年二季度末,聯想集團資產總額為2613.8億元,而負債總額高達2345.05億元,資產負債率高達89.71%。

然而與同行業的戴爾、惠普對比,戴爾二季度資產負債率達到91.85%,惠普則達到111.09%。相比之下,聯想的資產負債率顯然更低。

從具體負債內容看,聯想的2345.05億負債中,應付賬款及票據,以及其他應付賬款及應計費用合計達到1674.19億元,這契合了前述聯想人士的觀察——聯想PC項目賬期較長,且習慣於長期複用同一硬件模塊,以追求壓榨供應商,提升產業鏈內部的議價地位。

從現金流角度看,自2018年以來,聯想的經營活動現金流逐步企穩,2021財年經營性現金流達到240.03億元。這意味着在核心PC業務轉暖後,聯想已經擺脱了缺錢困境。相較依賴高負債運作商業模式的房地產行業,聯想的高負債反而表明其對供應鏈的壓榨能力。

而目前擺在聯想面前的主要難題,則是儘快找到成熟的,被市場接受的第二曲線。

目前,聯想的智能化轉型,主要包括基礎設施方案服務和方案服務兩大領域。前者提供的產品包括服務器、存儲、網絡、融合架構、軟件等,主要營收來源是服務器銷售;後者主要面向政府、能源、教育等垂直行業客户提供智能化解決方案,如教育領域的智能課堂、製造業的數據賦能等。

而上述智能化業務均面臨與移動業務類似的問題,即聯想起步較晚,尚未形成進入第一梯隊的競爭力,無法給投資者以確定的增長預期。

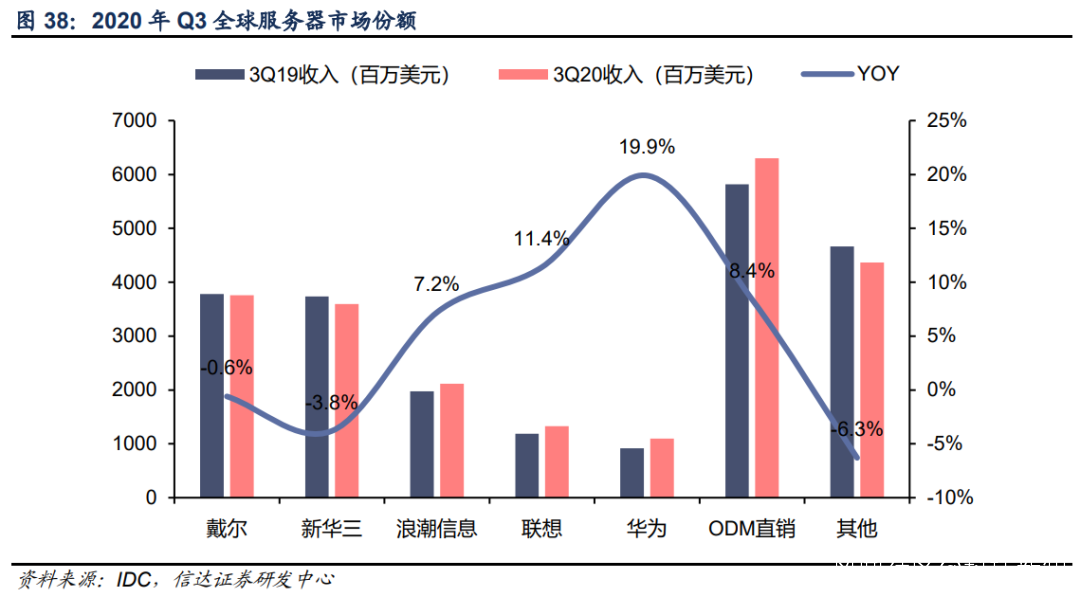

以服務器業務為例。聯想的服務器業務源自2014年10月1日對IBM x86服務器業務的收購,IDC數據顯示,截至去年三季度末,聯想服務器銷售額為13.26億美元,市場份額為5.88%,在增速上落後於華為,在絕對份額佔比上則落後於戴爾、新華三、浪潮信息等。

從浪潮信息約26倍的市盈率水平看,智能化轉型對聯想帶來的估值提升也較為有限。而從佔集團營收比例看,聯想仍距全面智能化較遠。在2021財年,數據中心業務集團佔聯想總營收額比重僅為10.41%,且同比增速為15%,不及個人電腦及智能設備業務收入的22%。

這意味着,聯想想要復刻百度AI業務重塑估值的故事,還將有更遠的路要走。而此次科創板上市夢的破碎,無疑將為聯想的第二曲線擴張蒙上一層陰影。