開發商集體躺平了?拿地面積比去年大降23%_風聞

财经新知-深度财经观察,记录中国新经济力量。2021-10-14 18:09

各城土地接連流拍、終止出讓之後,樓市的底在哪裏?

作者|端木清樹

編輯|月見

終於,房企要躺平了。

繼廣州、上海、合肥、成都、蘇州、天津……在土地拍賣中出現大量流拍和中止之後,杭州也上演了同樣的戲碼:

10月11日晚上,杭州發佈了17宗地塊的終止出讓公告——原本有31宗地要拍賣的,但臨時決定撤下來17宗。

為啥要撤?

因為其中10宗已經在9月流拍過一次了,另外7宗截至拍賣前一天還沒一家房企報名。

明擺着掛不住了,乾脆找個台階下。

而剩下正常拍賣的14宗,雖然賣出去了,但大部分都是國企託底、底價成交:激進的閩系身影消失了、前幾年冒頭的黑馬也不見蹤影,只剩中海、華潤、西湖城投、杭州地鐵等國企在一片祥和的氣氛中舉起了牌。

01 今年拿地面積大降32%

9月27日,廣州掛牌48宗地塊僅有23塊成交;9月28日深圳集中拍地,參拍的企業數量明顯減少,1宗流拍;10月8日上海7宗地塊臨時終止出讓;10月11日,北京二輪土拍六成地塊無人報名;10月12日輪到了杭州。

對了,明天鄭州也要集中拍地了。在目前鄭州行情接近冰凍的情況下,不知還有多少房企有勇氣拿地?

根據中指研究院的數據,截至10月12日的第二批集中土拍中,15個重點城市共撤拍121宗地塊,流拍65宗,合計186宗。

這是極其罕見的。

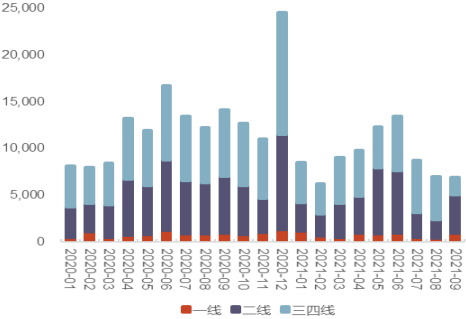

9月份總共賣出多少地?全國300城總共成交14647.49萬平米(按規劃建築面積算),同比下降了32.31%。其中住宅用地共成交6996.63萬平,同比下降35.76%。

9 月百城土地分線成交建面(萬平方米)

來源:WIND,光大證券研究所

其中最冷的要屬三四線城市,9月成交建面同比大降73.9%。

自然地,土地出讓金也隨之下降:今年1月至9月全國土地出讓金同比下降8%,其中9月降幅達到15%。

02 邏輯被打破

“徵地——出讓”是城市建設的核心邏輯,不出讓就難以發展。

“拿地——蓋房”是房企生存的核心邏輯,不拿地就無法運轉。

“打工——買房”是人民羣眾的核心邏輯,不買房就難言幸福。

“吸儲——放貸”是金融機構的核心邏輯,不放貸其它部門就融不到資,自己也沒業績。

房企為什麼不拿地了,無非是這幾個邏輯被暫時性地打破。

這一輪寒潮來得猛烈而突然。就在上半年樓市還出現了小陽春,一些熱點城市還火得不要不要的,比如合肥、廣州、佛山、寧波、嘉興、西安都是上半年的“明星”城市。

從7、8月份開始,行情驟冷,到了9月百強房企的權益銷售金額同比大降36.28%。

從國慶黃金週的表現看,10月的情況也不樂觀。10月1日-7日,重點監測的城市新建商品住宅成交面積比去年同期下降33%——其中表現最差的是二三四線,降幅超過四成,一線城市倒是和去年基本持平。

打工人的購買力不足,這使“打工——買房”的邏輯被打破。

而知名房企的相繼暴雷,則是金融邏輯被打破的結果。

前有人盡皆知的恒大,後有花樣年和新力。據克而瑞統計,今年違約債券的數量及金額都遠超去年同期,截至9月,房企累計違約債券數量達到39個、金額達到467.5億元,相比2020年增長了159%。

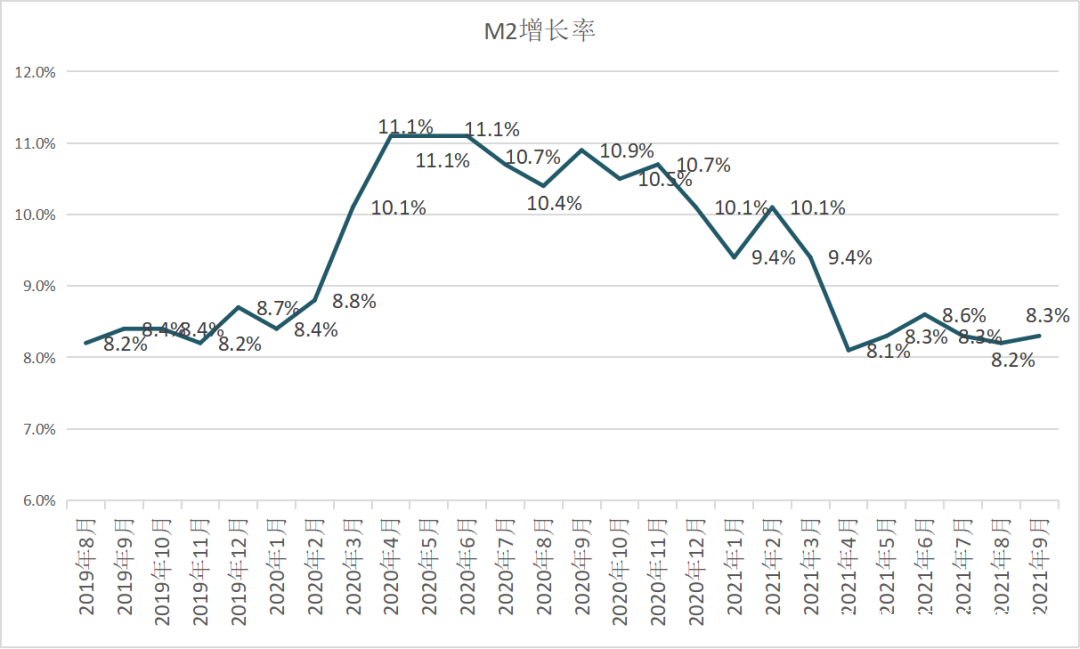

關於金融邏輯,或許下面這張圖能説明一些問題:

數據來源:中國人民銀行,製圖:財經新知

這是中國近期廣義貨幣M2的增長率曲線。M2反映了整個社會的貨幣供應情況,可以看到,從去年4月到今年2月是M2增長比較高的區間,這段時間也正好對應着股市和樓市的牛市行情。隨着4月貨幣量的下滑,樓市也應聲進入調整期。

針對房企的開發貸限制,對M2的下滑功不可沒:

今年二季度末房地產開發貸餘額同比增速只有2.8%,個人住房貸款餘額同比增速為13.0%,二者均創近10年來的新低。

可見,資產價格的表現和貨幣環境如此息息相關。

03 政策底出現

直到“拿地——蓋房”的邏輯被打破,形勢才發生了一點微妙的逆轉,因為它直接導致“徵地——出讓”的邏輯也被打破。

土地出讓金下降,那影響自然是相當大的。

平均來説,地方政府將近一半的收入都是來自於賣地——從本質上看,賣地實際上是大家一塊兑錢搞建設。城市建設、地方債的償還都需要錢,賣地不能卡殼。

所以,政策底出現了:

9月29日央行、銀保監會首提“維護房地產市場平穩健康發展,維護住房消費者合法權益”;10月9日哈爾濱出台救市新政;近期廣州、佛山等地部分銀行下調房貸利率(這是近一年來不曾有過的現象)……以及明天(10月15日)會召集一些房企進京參加座談會,瞭解一下他們的困難。

第一財經是這樣報道的:消息人士表示,“摸摸底,聽聽房企意見,參會人員級別較高,預計將具有風向標意義”。

至此,樓市的這一輪“政策底”基本明確,市場底可能就在不遠的前方——通常會在政策底之後幾個月至半年出現。

總體上看,房地產這一波劇烈的去槓桿過程進入尾聲,樓市最困難時期正在過去。

但也不要幻想2015年那樣的大轉折,因為——

04 全球貨幣環境仍在收緊過程中

當前正在蔓延全球的能源危機,實際上仍然是上一輪大放水導致的虛火亂竄。所以目前各國央行根本沒有繼續放水的時間窗口。

相反,緊縮預期越來越濃烈。

昨天夜裏美國剛剛發佈了9月的會議紀要:美聯儲官員們普遍認為,在通脹擔憂升温的背景下,應該從11月中旬或12月中旬開始縮減疫情期間的貨幣刺激措施。

鮑威爾説,這個過程可能最早在11月開始,到2022年年中左右結束。

對於美聯儲的説辭,很多人不以為然,認為是“嚇唬人”。但是回望歷史,他們對外放的風基本都兑現了。

歐洲央行一直被認為是除日本央行以外最鴿派的,但最近在通用的壓力之下,也不得不開始收緊。最激進的英國預計會在今年4季度結束量寬,明年2季度開始加息。

一些新興市場國家甚至不得不提前加息應對——例如俄羅斯、巴西、印度、智利等國家今年已經多次加息。在這種環境下,中國能保持獨立的貨幣政策已實屬不易,反向操作暫時不會展開。

我在8月5日發文《你還沉浸在通脹的幻象裏,國家已經開始排雷了》,寫了幾點對未來的判斷:

暴雷的企業明顯增多,債務過高的企業很危險。

美債利率重回上行,美元指數大概率走高。

股市難有大行情。

樓市將經歷幾年的寒風刺骨。

今天仍然維持這個判斷。明年樓市可能會出現市場底,但並不意味着大反轉,更現實的可能是小幅震盪。