早C晚A的年輕人,愛上精釀啤酒?_風聞

壹零社-最新鲜的互联网产业资讯2021-10-14 16:48

在剛剛過去的國慶假期,精釀啤酒深度愛好者阿布的日程被各地精釀啤酒節、音樂節填得滿滿的,而這些活動的共同點只有一個——離不開一杯啤酒。

“喝過一次有醇厚麥芽香的精釀啤酒就不會再想喝那種工業水啤。”阿布此行驚喜地發現除了自己熟悉的IPA、白啤等等,更多元、本土甚至自己也看不懂的類別都紛紛登場,“比如國產的果泥酸口味,本地的水果、蜂蜜甚至鮮花都可以入味。”

1.精釀啤酒踏出小眾圈

1.精釀啤酒踏出小眾圈

同樣參加啤酒節的成都某餐酒吧主理人泰麻對國產精釀啤酒的變化感受最直觀,“以前,店內的啤酒主要是一些進口精釀,價格大多賣到60元以上一杯,一般人喝的比較少;現在國產精釀品牌越來越多,口感更豐富,價格最多能便宜一半左右,銷量要比進口精釀高很多。旺季時一天可以喝掉十桶左右。”

從2008年國內第一家精釀啤酒工廠高大師成立以來,國內精釀啤酒賽道一直是小眾自嗨的狀態,直到2017年,精釀啤酒才漸漸走出“舒適圈”。工商統計數據顯示,僅僅是在三年前,精釀啤酒這一賽道的企業還不到2000家;到了2021年,這一數字已經翻了2.5倍,僅在今年上半年,國內的精釀啤酒企業就新增了600家。

稻香村也跨界做起了精釀啤酒

稻香村也跨界做起了精釀啤酒

勢頭正猛的精釀啤酒與我們熟悉的工業啤酒多有不同。精釀啤酒(craft beer)的概念源自美國,與工業啤酒相比,精釀啤酒用料嚴格、發酵時間長,成本高但量產有限,打造出了不同於工業啤酒的醇厚風味。

據重慶十七門精釀合夥人馬超介紹,同樣是糧食釀造,精釀啤酒對一般只使用高質量麥芽、啤酒花、酵母和水來釀造,以增加原麥汁濃度;而工業啤酒中往往會添加成本較低玉米、大米等輔料,會使啤酒口味變淡。

釀造過程來看,精釀啤酒也更精細。精釀啤酒一般採用上部發酵的艾爾工藝,發酵時間達到1個月左右,啤酒發酵充分,風味更為濃郁;工業啤酒一般採用下部發酵的拉格工藝,發酵時間僅需7天左右,發酵不會特別充分,導致麥芽汁濃度含量低,風味也更為單一,“主要用來解渴,所以業內稱為工業水啤”。

實際上,在工業化之前,需要低温環境發酵的拉格啤酒產量低下,口感清爽,是彼時歐洲的“精釀啤酒”;但到了工業化時期,拉格啤酒被拉下神壇,很快就成了廉價的工業飲料。歷史輪迴,在消費升級的浪潮影響下,口感更富有層次、歷史悠久的艾爾啤酒再度“反殺”拉格啤酒,被視為是繼新茶飲、咖啡之後的另一藍海。

市場不斷擴大

市場不斷擴大

根據浙商證券等第三方研究機構的數據,從市場規模來看,2020年新式茶飲達到831億元,咖啡市場則突破了3000億元,而精釀啤酒預計到2025年也會達到約875億元的市場規模。

從毛利率來看,精釀啤酒也絲毫不遜色,零售渠道基本達到60-70%的毛利率水平,明擺着是一項利潤豐厚的好生意,自然吸引來敏鋭的資本不斷加碼佈局。開年至今,酒飲行業已經完成二十餘起融資事件,其中包含果酒等低度酒、白酒、酒類交易憑條和啤酒精釀等細分品類。

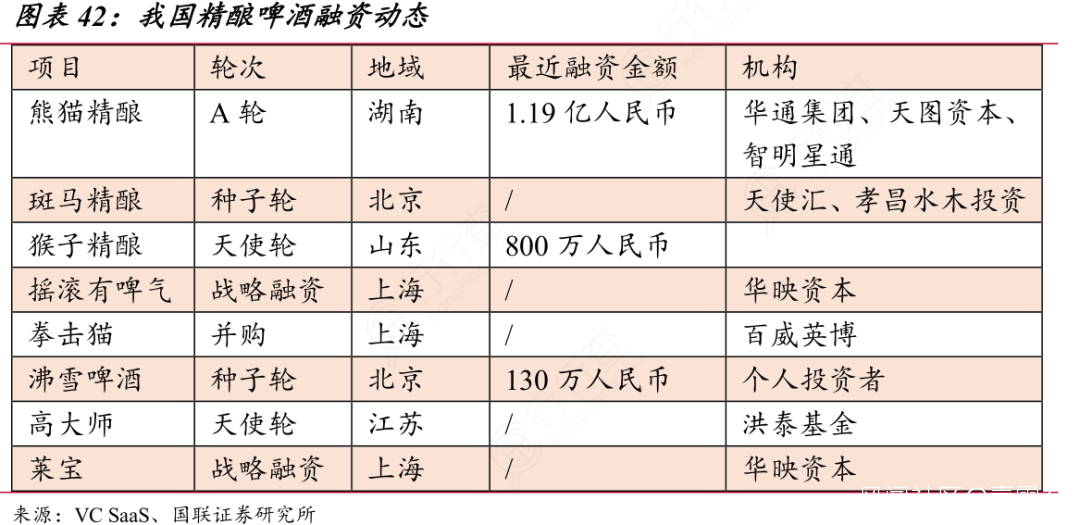

精釀啤酒融資動態

精釀啤酒融資動態

市場雖然不斷升温,但並不意味着精釀賽道已經成熟。不同於新茶飲、咖啡的低門檻,受限於渠道、產量、成本等因素,獨立精釀啤酒廠商仍然處於“匠人時代”,市場滲透率不足3%,難以做大做強。

更有關注餐飲賽道的投資人直言,投獨立精釀廠商的資本還是少,大多停留在天使輪、A輪,唯一一個到A+輪的只有熊貓精釀,主要還是因為發展“天花板太低”。多位業內人士表示,當下的精釀啤酒市場還談不上競爭,“都還處於做大市場的階段,人們對精釀啤酒的接受度仍有限。”

除了市場仍待擴張之外,更讓小型精釀啤酒廠商警惕的還是啤酒巨頭們的入場。在中國工業啤酒市場飽和的現在,精釀啤酒作為市場的補充,具有更高的市場競爭力和廣闊的發展空間,頭部酒廠都將這一賽道視為產品轉型升級的最優路線:

百威集團此前收購了鵝島和拳擊貓等精釀啤酒品牌;嘉士伯則入股了精釀啤酒企業京A;華潤啤酒則通過收購喜力中國業務拿到喜力旗下多個高端啤酒品牌;青島啤酒和珠江啤酒也推出了IPA、皮爾森等品類的高端產品。

2.提價升級,大廠沒有選擇

急切想要擺脱“水啤”印象的老牌啤酒廠,也是被消費市場迭代和上游成本端“逼”的。

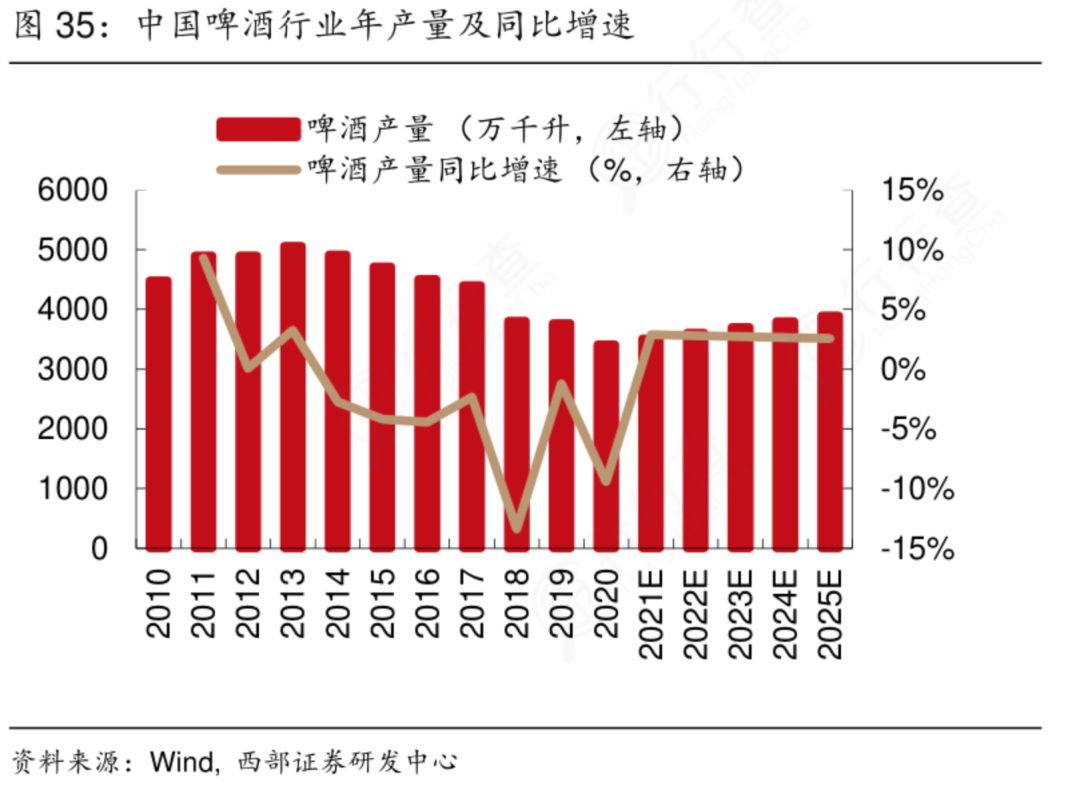

2013年是整個啤酒行業的轉折點,那一年,我國工業啤酒廠商紛紛以量取勝跑馬圈地,產量達到5062萬千升的峯值,中國人均一年能喝掉37.4升啤酒,也就是100多聽罐裝。但在這之後的7年間,人均啤酒消費持續下滑,啤酒產銷量也跌去3成。

國內啤酒產量在2013年達到峯值後逐年下滑

國內啤酒產量在2013年達到峯值後逐年下滑

為什麼啤酒不香了?主要是因為消費羣體的縮小和消費理念的變化。

覆盤不同國家的啤酒發展史,銷量的峯值回落乃是一種必然,發達國家早在幾十年前就經歷了相同的情形。探其根源,雖國情各異,但主要矛盾皆是人口結構的變遷。

由於啤酒消費的主力羣體定位於15-64歲,且對代謝能力有一定要求,因此啤酒銷量在很大程度上取決於勞動力人口的規模和佔比,是典型的人口紅利型產業。在老齡化影響下,美、德、日都經歷了人均啤酒消費量不斷下滑的過程,中國也無法避免。

我國15歲至64歲的勞動年齡人口占比在2012年以後開始逐漸下降,勞動力總人口在2018年達到頂峯值後也進入下降通道。與之相對應的是國內啤酒產銷量在2013年達到峯值後逐年單邊下滑。

今年公佈的最新人口普查數據顯示,15-59歲人口占63.35%,比2010年下降6.79個百分點,國內老齡化加重已經是必然。

對於啤酒產業來説,這顯然不是個好消息。

同時,隨着人們健康意識增強、人均收入增長,消費者寧願“喝少一點、喝好一點”的新理念也促使品牌推出口感更好、包裝精緻的高端產品。

部分品牌推出的高端產品

部分品牌推出的高端產品

根據Statista數據,2019年全球人均啤酒支出為88.3美元,同比增長4.4%,為近年最大增長,過去七年年均複合增長率約為2.7%。啤酒每升價格從2012年的2.56美元上升至3.32美元。在全球啤酒產量下降的背景下,全球啤酒價格穩定增長,高端啤酒消費趨勢逆勢上漲,且增速十分穩定。

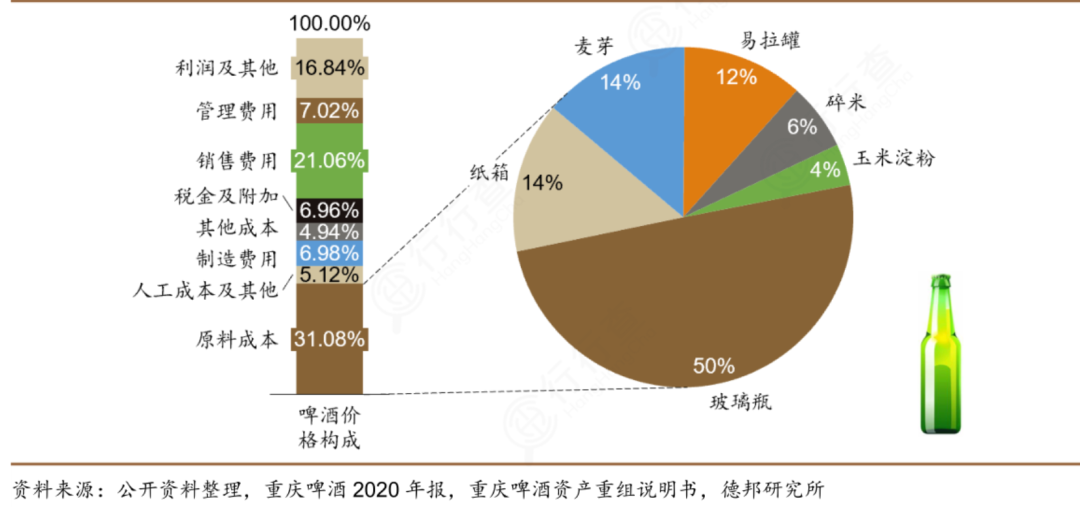

除了需求端更迭倒逼產品升級的原因之外,上游原材料價格上漲壓力也促使啤酒廠商推出利潤更高的產品。以重慶啤酒為例,其2020年原料成本約佔啤酒價格的31%,其中包材成本佔原材料比例約為76%,佔啤酒價格的21.3%。今年以來,玻璃等上游原材料價格不斷上漲,不排除成本繼續增加的可能。

原材料成本增加壓縮利潤空間

原材料成本增加壓縮利潤空間

利潤空間不斷被壓縮的廠商,無論如何在回瓶、降本上下功夫,倘若不能夠依託提價,把整體的毛利率做高,工業啤酒品牌就難逃“賠本賺吆喝”的命運。

正是由於上述原因,通過價格戰搶佔了國內80%市場的五大頭部酒廠(華潤雪花、青島、百威英博、燕京、嘉士伯),在2017年以來都將重點放在了量利共增上,不斷加碼高端產品,開始進入常態化提價階段。

3.風口之上亟需冷靜

然而,相比白酒高端化為酒企帶來的巨大利潤,啤酒行業的高端化進展並不順利。究其原因,還是因為啤酒的禮品屬性較弱,消費頻次高,不可能像白酒一樣無限漲價。

據業內人士介紹,通常認為10元以上的啤酒就算高端,15元以上屬於超高端,如果超出消費者心理預期太多,就會有收割智商税之嫌。

比如今年5月,華潤旗下的雪花啤酒推出超高端啤酒“醴”,單瓶售價約500元,上架後不僅銷量慘淡,還被網友認為是“沒有茅台的命,得了‘茅病’”。事實上,近年來除了雪花啤酒,其他啤酒廠商也在紛紛上架上百元的高端新品。在醴盒推出之前,青島啤酒就上架了百年之旅系列,普通版一瓶價格388元左右,限定牛年版一瓶669元,銷量還不如雪花醴盒。

華潤旗下的雪花啤酒推出超高端啤酒“醴”

華潤旗下的雪花啤酒推出超高端啤酒“醴”

“想通過啤酒高端化抬高售價無可厚非,但想讓啤酒獲得白酒一般的收藏價值確實是一廂情願。”泰麻直言,如果是商務宴請、送禮的場合,自己仍會選擇高端白酒或紅酒,而不是保質期最多兩年的精釀啤酒。

這也是精釀啤酒當下的困境——消費者對其的認知仍與工業啤酒重合。這也是為什麼啤酒均價不超過10元的酒館界“拼多多”海倫斯得以融資上市,而獨立精釀酒館只能偏安一隅的主要原因。從這個方向入手,廠商們仍需強化市場教育,用各種渠道加強傳播,強化精釀啤酒專業化形象,同時獲取新的擁躉。

打入新式餐酒吧的國產精釀

打入新式餐酒吧的國產精釀

其次就是場景的全覆蓋,雖然暫時無法進入商務宴飲等場合,深入酒吧、賽事、新餐飲等渠道依然可以搶佔一部分洋酒和低度白酒的市場,獨立酒廠也能發揮出自己個性化的長處。

“2020年,高端啤酒銷量約佔整個啤酒銷量的2.4%,雖然相較於2015年有3倍的增長,但對比同一時期的美國,未來精釀市佔率可以提升至15%,4-5倍的提升空間仍然可觀。”國盛證券食飲行業分析師付蓉雖然看好啤酒產業結構變化,但對於行業魚龍混雜的現狀也有擔憂,“隨着國內啤酒行業高端化發展提速,精釀啤酒行業也到了需要“寬進嚴管”的時候,以避免精釀啤酒行業在繁榮初期就變成曇花一現。”