擼高炮還網貸,反催收割韭菜_風聞

一本黑-一本黑官方账号-公众号:【一本黑】专扒互联网灰黑产。2021-10-14 11:55

辦信用卡似乎成為了現如今每個人的成年禮,18歲一滿你就會發現哪哪都是辦卡的廣告。等再過一陣,就是鋪天蓋地的網絡借貸信息。

點外賣的時候,平台會問你要不要借錢搓一頓好的。網上衝浪的時候,瀏覽器也總彈出借錢廣告;甚至你在蹲坑的時候,門板都寫着:

“急用錢,找XX,無需抵押,10分鐘到賬。”

好像咱出門不隨手借點錢都愧對社會似的。

氾濫的借貸信息給許多人造成了一種錯覺:不打工,也能隨時有錢花。

這造成的後果就是坑爹的高炮平台層出不窮,借貸的年輕人無力還款。

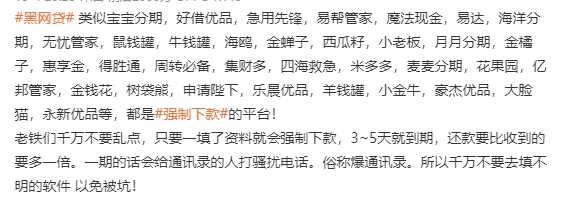

按頭下款的網貸機構

擼貸一時爽,還貸火葬場,已經成為很多人的共識。

貸款成為諸多互聯網公司心照不宣的財富密碼,而如何逃脱高利息讓擼口子的老哥們想破了腦袋。

高炮平台被大力整治以後,我以為黑網貸不説消失殆盡,怎麼着也應該收斂收斂,但在網上逛一圈,發現被強制下款的人仍然多不勝數。

隨便翻開一條控訴微博,其中就列舉了數十個網貸平台。

強制下款的借貸週期最短僅3天,而利息則高得離譜。

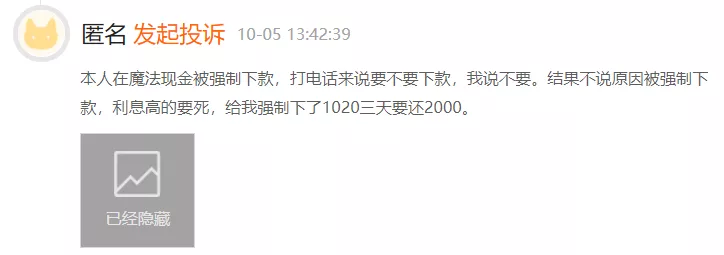

有人投訴自己被魔法現金強制下款1020 ,3天一到就要還款2000 。

來自黑貓投訴

現在的網貸平台為了賺錢是真的連臉都不要了,直接和用户玩起了強買強賣這一套。

你要是一個沒忍住好奇心,填了資料,客服馬上就給你打電話。

打錢,馬上就給你打錢,不要也得要。

反正下app就是默認讀取通訊錄,填了銀行卡就給你打錢,3天一到就催你還款。要是不照做,先禮貌通知,接着就電話騷擾、短信恐嚇。

你要是不還錢,就爆通訊錄,給你親朋好友挨個發短信打電話,他們的目標是 搞臭你的名聲。

最後再律師函警告,整套流程一環接一環。

被強制借貸的老哥心裏委屈極了,啥都沒幹,這一下就給貸款公司白送1000 。

還有些老哥則認為,自己憑本事擼來的口子,憑啥要還?

憑啥?!

在網上還有另外一撥老哥,他們自認藝高人膽大,狂擼口子不僅沒被爆通訊錄,甚至高利息都可以不給。

這些老哥非常樂於分享,他們在網上發視頻給大傢伙支招,説自己有特殊渠道/內部關係/獨門配方 可以和網貸公司/銀行 進行協商,不爆通訊錄,不還高利息。

如果你加了他們微信,你會發現他們的暱稱多半是“XX債務規劃”。

用人話説,他們就是幹反催收的。

網上真有活雷鋒?

銀行和網貸機構把催收的活外包給了第三方機構,貸款的老哥想憑個人之力逃脱還款,那委實是胳膊擰不過大腿。

不論是財力還是人力,那就只有等着捱揍的份。現如今有熱心老哥願意幫忙,那就趕緊加好友,還等啥呢。

黑哥我始終秉承一個觀點,那就是天下沒有免費的午餐。這個信念,讓我躲過了很多坑。

但是病急亂投醫的老哥們來不及細想,就匆匆鑽進了新的套路中。

反催收的人表示可以幫助你和銀行協商停息掛賬,也就是延長還款期限(最多可延長至5年),每月定期還款,期間內不再徵收新的利息。

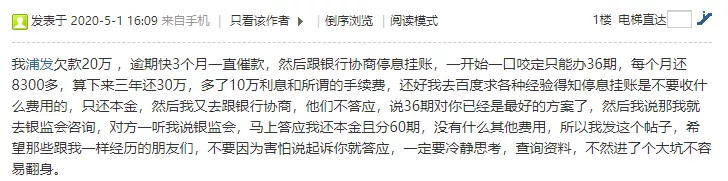

不過能不能只還本金,不還利息,那還是因人而異的。

反催收乾的就是這個活計,他們可不是用愛發電,幹活那純粹是為了賺錢。

來自一本財經

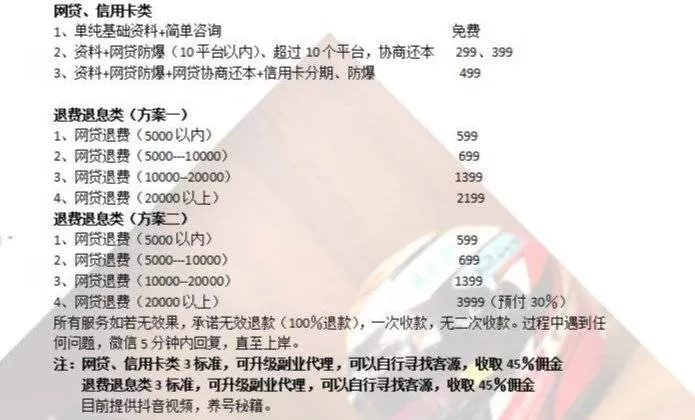

以上是某個反催收組織的收費標準,他們做的是網貸一類退息退費,只針對還沒跑路的平台所收取的暴利砍頭息和各類附加費用,譬如服務費諮詢費等等。

不想被爆通訊錄,反催收可以幫你,一次300塊起步。

如果貸款額度超過20000,你還需要提前預付定金,但反催收從不兜底,這事能不能成,那可説不準。

萬一沒成,這到手的錢也沒有退回的先例。

和銀行協商的停息掛賬,收費則更高。

一句話説就是,你欠的錢越多,給反催收的錢也就越多。

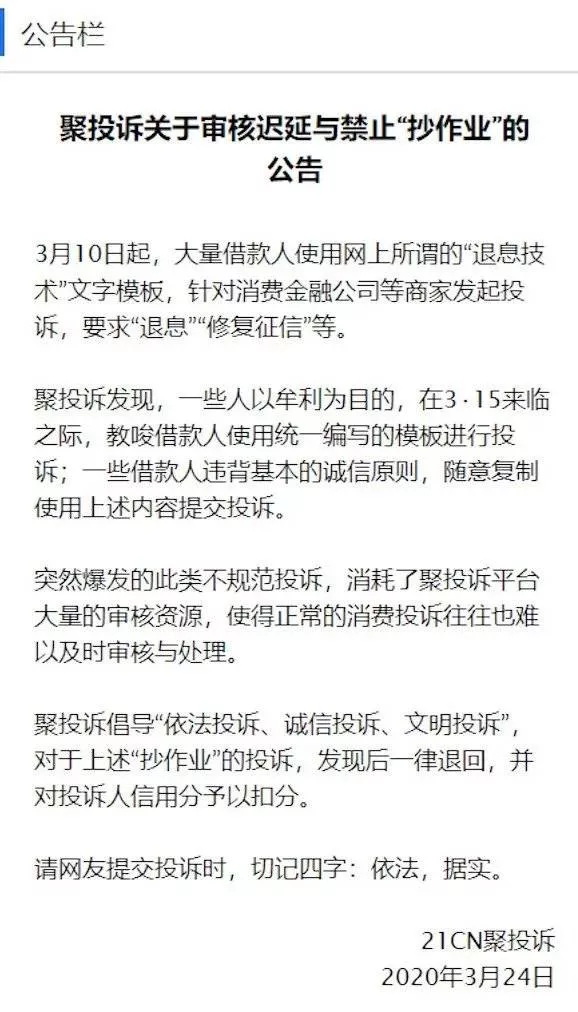

反催收為什麼可以讓銀行和機構妥協?

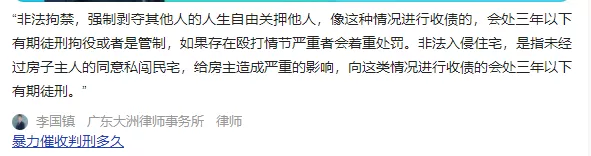

看下這則聲明你就知道了。

來自聚投訴

在投訴平台對金融機構發起大量投訴,去銀保監投訴銀行過度授信等等,把事情鬧大是反催收聯盟給老哥們支的招。

畢竟誰也不想走到最後一步。

法庭上見,對於貸款機構而言是個成本極高的事,請律師出庭,訴訟費、代理費、差旅費都不是小數目。

網貸機構哪怕是有想撕了你的心,也實在派不出這麼多律師,因此協商才有餘地。

銀行則相對較為嚴苛,想要協商,你得拿出正當理由來啊。公司倒閉失業啦、天上霹雷摔斷腿、隔壁老王給你戴綠帽子還捲款攜逃等等。

由於不可抗力因素,你的確一時拿不出這麼多錢,那可以商量。

不過這事不是非得靠反催收,自己就能幹。

來自我愛卡論壇

反催收之所以攬下這活,完全不是因為他臉大,而是因為會造假。偽造證明才是他們真正乾的活。

一旦銀行同意停息掛帳,那你就得給反催收掏錢。一成還是四成,他們説了算。

我不禁產生了一個疑問:

當你和反催收聯合,頂着被被抓的風險造假,到底從銀行那薅來了多少錢?

原本銀行出於人道主義考慮,給你減免了利息,最終你得利了多少,反催收佔了多少?

最主要的是,一旦造假被發現,責任由你來擔,錢反催收還是照拿。

還有一點是,反催收真的靠譜嗎?

想讓對方給你去協商減款或者攔截防爆,你得把全部的資料告訴他。

身份證、銀行卡、電話、住址、貸款平台及金額、運營商密碼、QQ同步助手等等信息,除此之外還得重新提供一份通訊錄,這幾乎是一個人活在世上的全部秘密了。

好傢伙,還真就用魔法打敗魔法唄,資料不交給網貸機構就是交給反催收。

等你們的這筆交易完成,反催收轉手再把你的資料又賣給黑網貸。

那麼你猜等着你的又會是什麼?

強制下款-反催收-賣資料,擱這套娃呢。

幾乎每一個社交平台都有反催收的身影,我在短視頻平台看了看,發現他們基本都是團隊化運營。

有人充當律師顧問,有的是剛上岸的過來人。大家分工合作在網上傳播反催收內容,通過個人資料欄的微信號引流至私域完成交易。

有人做掮客,賺點代理費。

有人以東山再起為由,推廣個人視頻課程,只要3899,導師協助變現,幫你還清貸款。

又或者手把手教你上岸,100課只需要99元。

他們中的一些人曾經就是暴力催收中的一員,在國家的鐵拳之下,他們開始改投敵方陣營,搖身一變就豎起了反催收的大旗。

原來自己打自己,才是隱形的財富密碼。

除了賣課賣諮詢,一些人在自己暱稱後加上(收徒),靠拉人頭賺錢。

在一個上岸交流羣裏,我看到極其令人費解的一幕:

被貸款拖垮的老哥們,一邊為上岸焦頭爛額,另一邊卻又在不遺餘力地擼口子。

他們聲稱,擼高炮是在替天行道,擼口子還網貸是他們上岸的另一種方法。

那些欠了幾十萬的老哥們,至今也不明白自己貸的錢到底花哪去了。

正是這些死不悔改的老哥,才讓反催收市場發展的如此紅火。

最後,奉勸一下急着上岸的老哥們,

身上背的債好歹是憑自己本事借出來的,但非要再給反催收送次人頭,

那就大可不必。

參考資料:

抖音“反催收聯盟”:聚集500萬大軍,殺傷力增強百倍;一本財經