中國科研排名排第二,儀器卻排不進前二十_風聞

星海情报局-星海情报局官方账号-关注“中国制造”的星辰大海2021-10-15 13:54

今天,局長想和大家聊一聊科學。

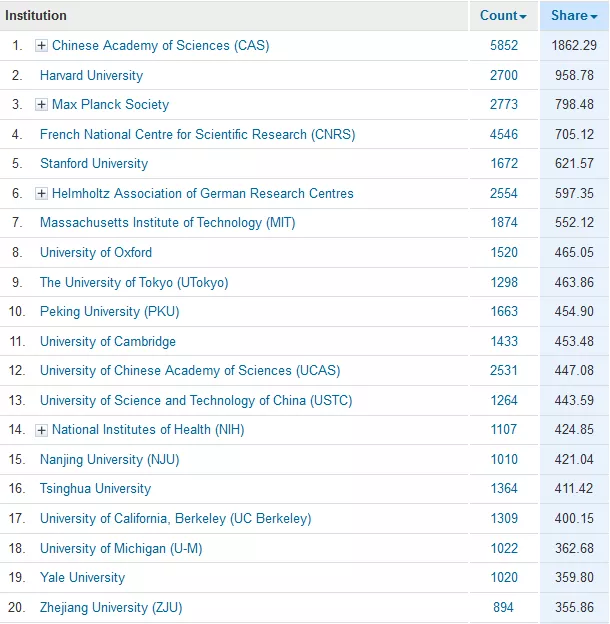

2021年初,Nature指數公佈了最新的一期:2020年2月1日—2021年1月31日大學/機構排名。

在本次全球排名中,中國科學院連續8年位居榜首,哈佛大學及馬克思普朗克協會緊隨其後。

所謂Nature指數,就是計算各個國家在頂級世界科研期刊中發表論文數量,再根據文章具體情況加權計算後得到的一個指數。

指數越高,就意味着這個大學、機構、國家在過去一年中為人類自然科學文明推進貢獻越多。

而去年一年裏,美國排名第一,中國大陸排名第二。

總體來看,大陸院校表現也都非常不錯。本次共有11所大陸院校進入全球Top50,19所進入全球大學Top100。北京大學在學術領域蟬聯高校第一,中國科學技術大學排名第12、中國科學院大學排名第14、南京大學排名第15名、清華大學排名第17。

至於Nature指數的公信力,假設CNS(細胞Cell、自然Nature、科學Science)上面2017年文章每篇都來自不同課題組的話,一篇論文的入選率比率大概是0.018%,也就是平均一萬名研究人員裏能有1.8個人發CNS。

2018年清華北大河南錄取405人,考生98.3萬人,錄取率0.041%。從數字概念來説,在CNS上發表一篇論文可比在2018擁有近百萬高考考生的河南考上清華北大的難讀還要大兩倍。

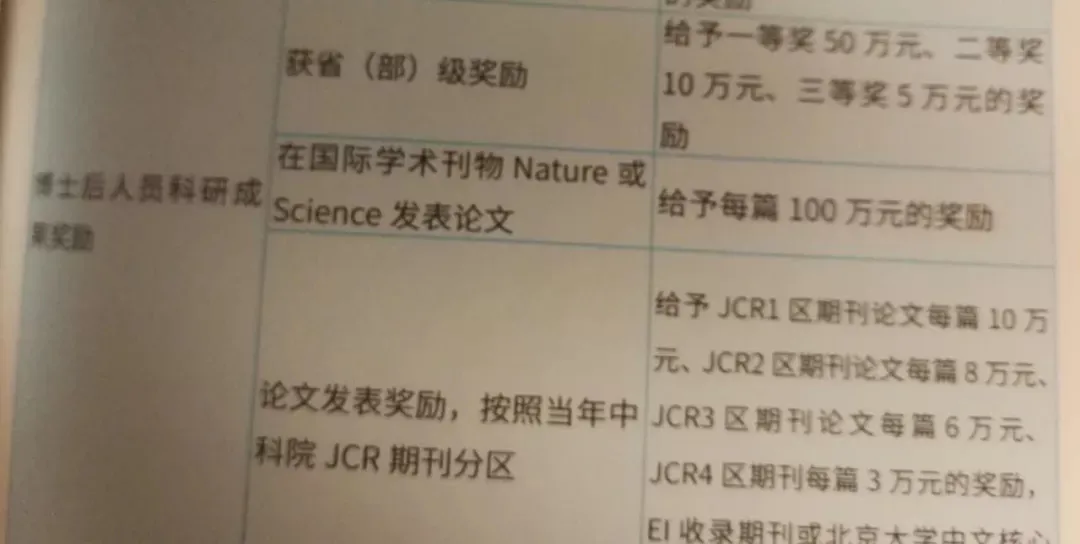

某大學鼓勵學者發表CNS論文,直接給出了一篇50(100)萬人民幣的豐厚回報。

都説科學技術是第一生產力。

單純從Nature指數來看,我們的生產力那是槓槓滴!

但理想很豐滿,現實很骨感,

儘管我們在科研方面取得了一定成就;

可在科研儀器上,我們卻長期受制於人。

國內科研,國外儀器

先來看一組來自上海儀器儀表行業協會的數據,截至2019年,試驗分析儀國產化率小於23%,生物化學試劑國產化率小於20%,一次性實驗室耗材國產化率小於6%。

而實驗室常用設備中的純水器、離心機、微波消解儀、超低温冰箱的平均國產化率為 48%-68%(按數量計)或 23%-45%(按金額計)。

這也就意味着,

不僅國產科研儀器市場被進口設備大面積佔領,

國產科研儀器能打下來的也僅限於低端(低價)產品。

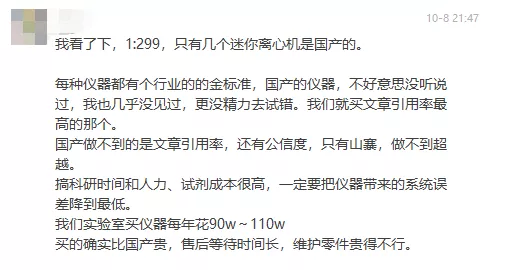

局長在清華大學主攻生物化學領域的一位朋友也跟局長表示:“實驗室幾乎見不到國產科研儀器,比例大概也就1:299。”

幾乎整個高端科研儀器市場見不到了國產的身影,**撐起國產科研一片天的全都是外國儀器。**外國的少數幾家科研儀器廠商壟斷了整個市場。

而當一個企業在某個市場中形成了行業壟斷,那麼十分恐怖的事情就發生了。

顧客不再是上帝了,而是任由這些儀器廠商宰割的“羔羊”。

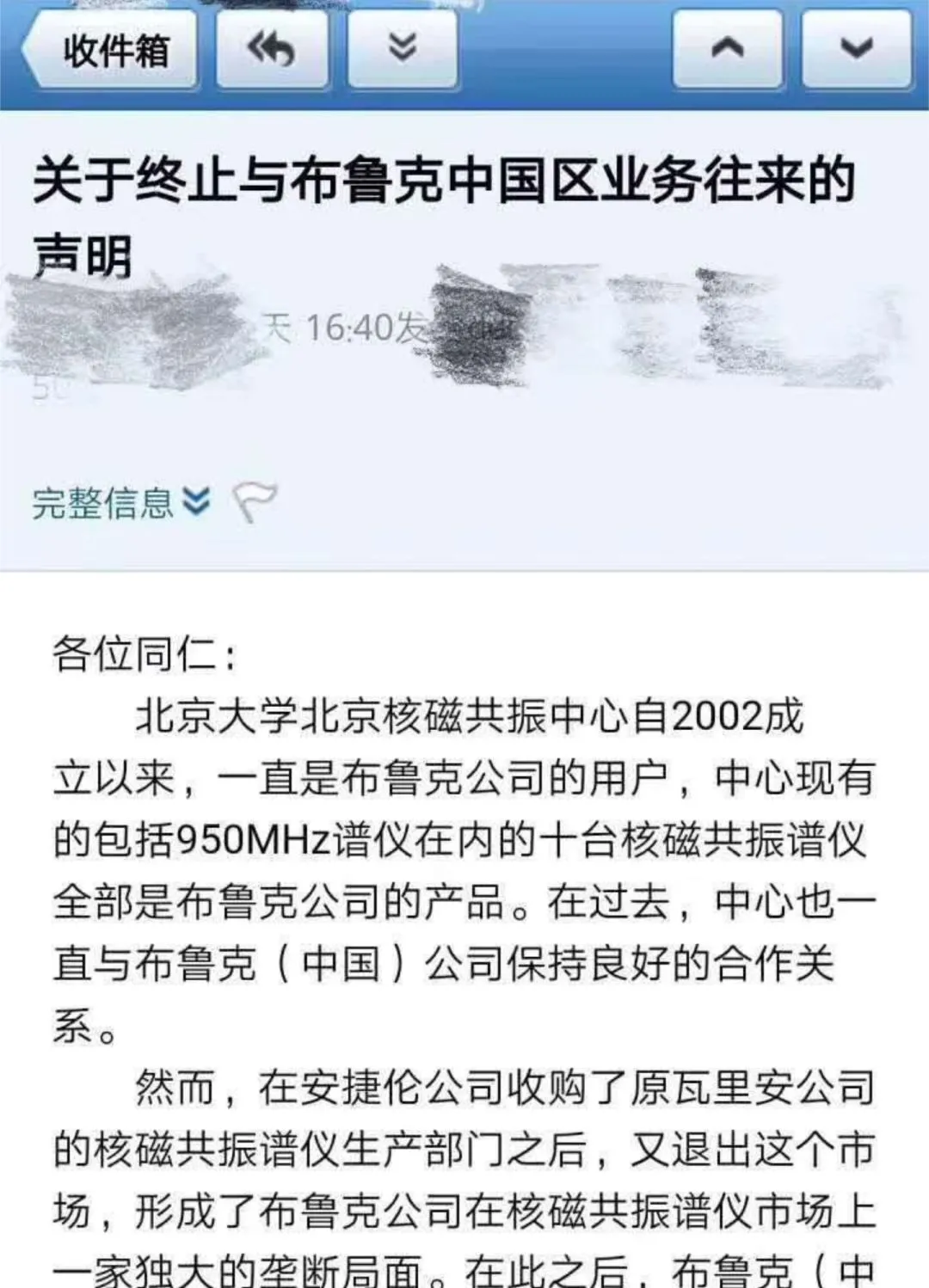

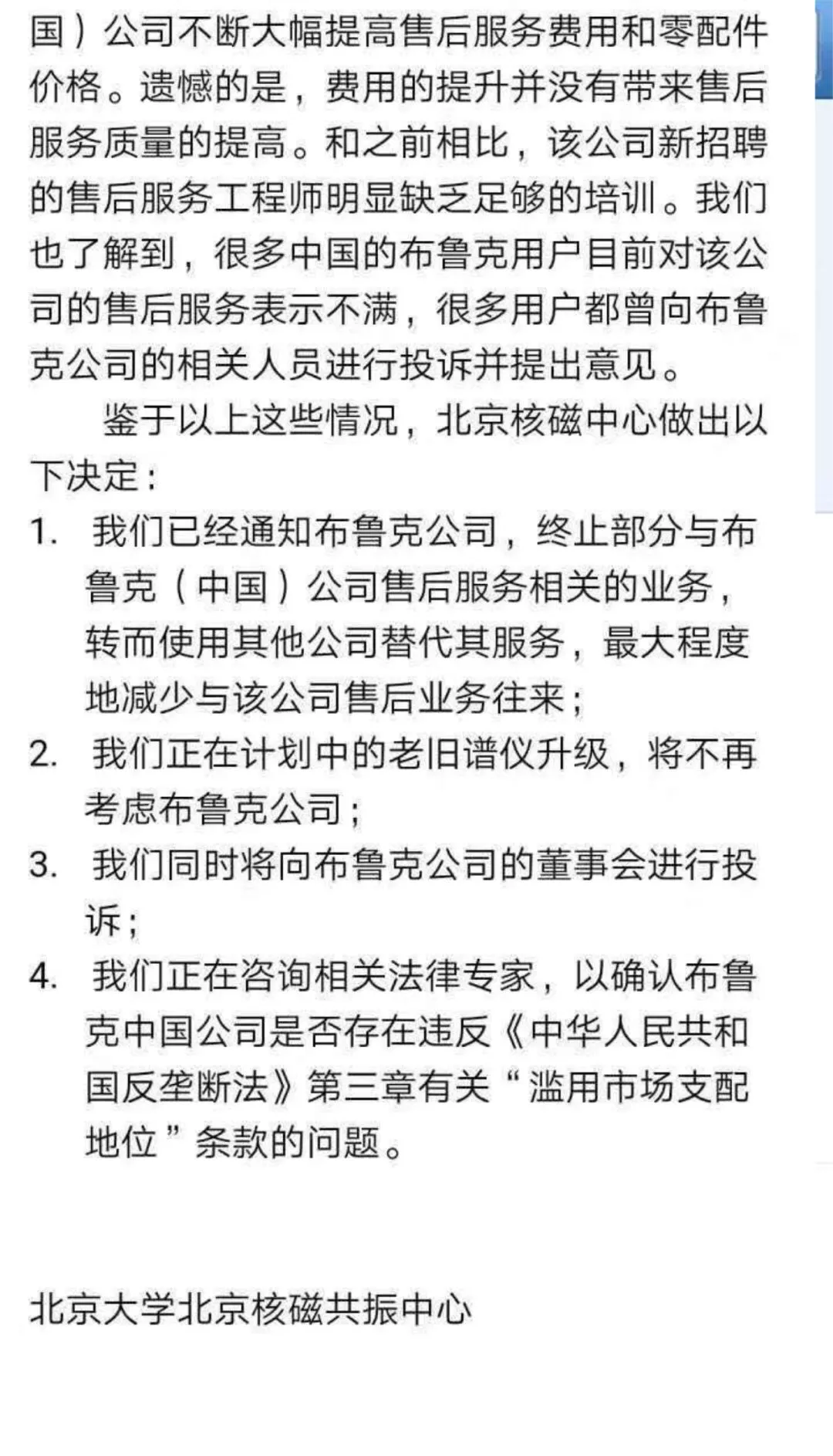

2018年底,北京大學核磁共振中心的十台總價值2億元核磁共振設備發生嚴重故障,負責人隨即聯繫了設備生產商布魯克公司要求調查原因並給予維修,而布魯克公司則表態:先拿23萬人工費。

就好比一台電腦壞了,你送去修,對方先報出一個天價的人工費,要是最後檢測結果無法維修,這些錢就打了水漂。

北京大學核磁中心在同類型科研中心裏排名算是國內數一數二的,而且也是布魯克公司的頭號“VIP”。

北京大學面對23萬人工費,要求布魯克公司一週內提供合理的解決方案,並拒絕支付人工費。

然而十天過去了,布魯克公司仍毫無動靜。

隨後,北大發布聲明,終止與德國布魯克的合作。

從這篇聲明瞭,我們可以清楚看到北大核磁共振中心對布魯克公司的一個評價:核磁共振波普儀市場上一家獨大的壟斷。

而實際上,科研儀器的壟斷遠不止於此。

巨頭壟斷,受制於人

事實上,科研儀器巨頭的壟斷其實在國內已經滲透比大家想象的還要深。

國家市監局曾經做過調查,在31個省級生態環境檢測機構中,86.8%的儀器來自國外,國產化率不足15%。

美國化學會(ACS)旗下的《C&EN》(Chemical & Engineering News)發佈的全球儀器公司榜單,在前20家公司中,有8家是美國公司,7家來自歐洲,5家公司位於日本。

資料來源:東興證券

中國企業沒有一家入選。

前五大儀器製造商佔去年前 20 家公司銷售額的一半以上。僅賽默飛世爾就佔前 20 名儀器銷售額的 23%。排名前 10 位的公司佔銷售額的 78%。排名公司的總銷售額中只有約 24%是分析和生命科學實驗室工具。有些還銷售工業測量設備和其他非研究設備,但在大多數情況下,大部分銷售是實驗室耗材,軟件和服務。

壟斷的原因也很簡單,大體上可以分成三點來談:技術壁壘、科研生態和公司經營策略。

説到技術壁壘這方面,拿生化實驗室常見的質譜分析儀來談。

質譜分析儀,解釋起來比較複雜,大家可以簡單理解為一個體重秤,世界中的粒子在重量足夠精確的情況下都有唯一質量,比如質子質量是1.007276466621(53)u(u是原子質量單位,1u=1.660538921(73)x10^(-27)kg),而通過測算粒子質量與所帶電荷比值則可以推算出被檢測物質中各類原子所佔比例,進而分析物質構成。

也就是説,科研儀器在某些領域精度是要求達到小數點後面20多位的。

不僅如此,科研儀器的技術壁壘絕大多數都是諾獎級別的。

美國科學家約翰·芬恩與日本科學家田中耕一“發明了對生物大分子的質譜分析法”,他們兩人將共享2002年諾貝爾化學獎一半的獎金。

約翰·芬恩

瑞士科學家庫爾特·維特里希“發明了利用核磁共振技術測定溶液中生物大分子三維結構的方法”,他也獲得2002年諾貝爾化學獎的另一半的獎金。

別的不説,開創性的科研儀器發明(改進測算方法)最起碼都是諾獎級別的科研成果。

技術這個門檻還真不是一般人想進就進的。

當然除了技術本身,學術氛圍也是影響科研儀器市場配比的重要因素。

IVD資訊中的生命科學領域網友“陳小澄”就曾表示:一個是本身國產和進口儀器有差距,另一個原因我覺得還是“人”有問題。

之前呆的實驗室老闆在國內生化圈子還是比較有名的,文章質量很高,設備也全是進口的,除了超重離心機,不喝別的實驗室公用儀器,也不借國家重點實驗室的儀器,缺什麼買什麼,只挑進口。

用老闆的話説,做這個領域(國外實驗室)的人都用這種儀器,你不用,然後重複不出來別人的試驗,又找不到哪裏出了問題,肯定會考慮是不是自己儀器沒用對、酶的活性有問題等等,和別人公用儀器就會思考是不是別人污染了儀器。

與其到時候花時間糾結這些,不如從根本上解決這些問題,直接購買同樣的進口設備,實驗做不出來就直接找自己原因重做,沒有其他原因。

究竟是買設備時候心疼錢重要還是最後文章發不出來畢不了業,被其他實驗室搶先發重要,對於成果就是一切的實驗室而言,多花幾個錢根本是灑灑水。

説白了其實也就一點:實驗室買儀器是為了實驗發論文的,買國產儀器的最終結果可能就是實驗做出來數據不對,最後發不了論文,不僅僅費錢,還耽誤事。

科研儀器本身的高精尖特性讓行業准入門檻極高、學術氛圍的限制又將國外科研儀器公司捧上了神壇,二者相互作用讓外國科研儀器公司轉了個盆滿缽滿。

國外的科研儀器公司自己也沒有閒着。

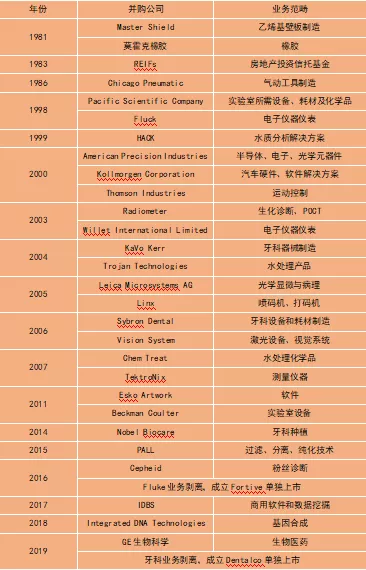

以丹納赫、賽默飛世爾為代表的的科研儀器廠商開始了****瘋狂的科研儀器公司收購計劃。

丹納赫成立30多年以來,累計進行了超400次併購重組。在過去的7年中,丹納赫超過50%的收入是通過併購得來。

賽默飛世爾的歷史可以追溯至1956年,前身熱電公司(Thermo Electron Corporation)和飛世爾( Fisher Scientific)在2007年合併成為賽默飛世爾科技。據不完全統計,賽默飛世爾的併購數量也超70次。

在密集的收購案背後,整個科研儀器市場形成了“一家親”局面。

高端科研儀器公司大多來自美國、歐洲、日本,你不制裁我,我不制裁你,即便壟斷大家也都玩得都很開心。

退一萬步來講,買賣這事都是你情我願的,這儀器都是發國際期刊的儀器,你用不用吧。

國產代替,其路漫漫

説了這麼多,那麼國產科研儀器有沒有優勢呢?

其實有,而且很多,就比如貨期短、價格低、維修快。

國產儀器的生產維修在都在國內,速度和服務態度不是外國公司能比的。

而產品價格上,根據清華大學精密儀器學院某教授的説法:進口科研儀器毛利最高能達到80%,產品溢價十分嚴重。

液相色譜質譜儀

既然便宜,又快,那麼為什麼我們的國產科研儀器卻始終沒有成為學術界的主流?

理由很簡單,國產儀器的這些優勢在穩定性和認可度面前根本不值一提。

小紅書式電商都有耳聞,走的是“KOL”帶貨的路子。其實科研界也一樣,重點學術期刊就是小紅書本書,主要用來展示各大科研人員的科研成果,知名學者成了“KOL”,當這些學者拿着某某公司生產的科研儀器又成功做出了某重大試驗,得出了最新數據,為全人類的知識累積又添了一塊磚之後。

各個實驗室會緊接着開始了瘋狂搶購,在“大V”的試驗基礎上繼續添磚加瓦。

想着用國產設備平替,做出相同試驗?

可一旦最終數據出現了偏差,是你操作不當還是設備貨不對版,導致數據有誤,這事誰也説不清。

試驗講究控制變量,別人用進口設備,你用國產,那就不能叫嚴格的控制變量。

行業認可度提不上來,國產儀器就走不進學術主流。

在實驗室以外,一些國家級檢測/監測中心更熟對儀器的數據精度與設備穩定性提出了更高的要求。

全國政協委員、華東理工大學教授藍閩波提供了一組數字:截至2018年,全國共約有1800台核磁共振波譜儀,其中1400多台是一家國外供應商的產品,國產的僅有50台。

而核磁共振儀除了科研院所有使用需求之外,使用最多的地方就是醫院。而醫院的設備精準程度很大程度是關乎生命安全的,國外設備經過長時間市場認證,產品穩定性相對較高,自然更容易被醫院選擇。

西門子核磁共振儀

拿自己的甚生命健康支持國產儀器,相信大多數人都沒有這個決心和勇氣。

而國產廠商支稜不起來,我覺得有三個原因:起步晚、資金不足、產品附加值低。

起步晚

這一點其實沒什麼好多説的,近代科學就是在西方國家起步的。高端科研儀器的生產起步比起國內也早了接近100年。

起步早也就意味着國外科研儀器有着更多的時間去在市場上印證自己的產品,產品穩定性也就越高,一邊是等着你去幫他們做印證的國產設備,一邊是國外實驗室已經幫你印證完了的進口設備,大多數國內實驗室沒那麼多時間經歷去陪跑國產設備。

畢竟論文還是要發的,Nature指數還是要爭的。

資金少

資本這陣風其實一直很看重“國產替代”四個字。

但是這風左吹到芯片,右吹到新能源,卻始終沒有關注過科研儀器。

畢竟科研儀器的市場份額實在是太小了,根本吊不起資本的胃口。

前面提到了世界巨頭賽默飛,年產品銷售額也只有60億美元而已,拿前不久被罰了34億人民幣的美團來説,34億佔了美團中國地區銷售額的3%,也就是年銷售額在千億以上,約等於3~4個科研儀器世界超級巨頭。

拿前面提到的北大核磁共振中心為例,設備共計十台,總價值2億元,而根據布魯克公司2019年所發財報顯示,年營業收入僅為1.177億美元。作為一家能做到行業壟斷的科研儀器公司,一年的營業收入換算成核磁共振波譜儀也就只有40台,這已經是全球的領軍企業。

而反過來看美團,在中國的互聯網公司裏,甚至排不上前三。

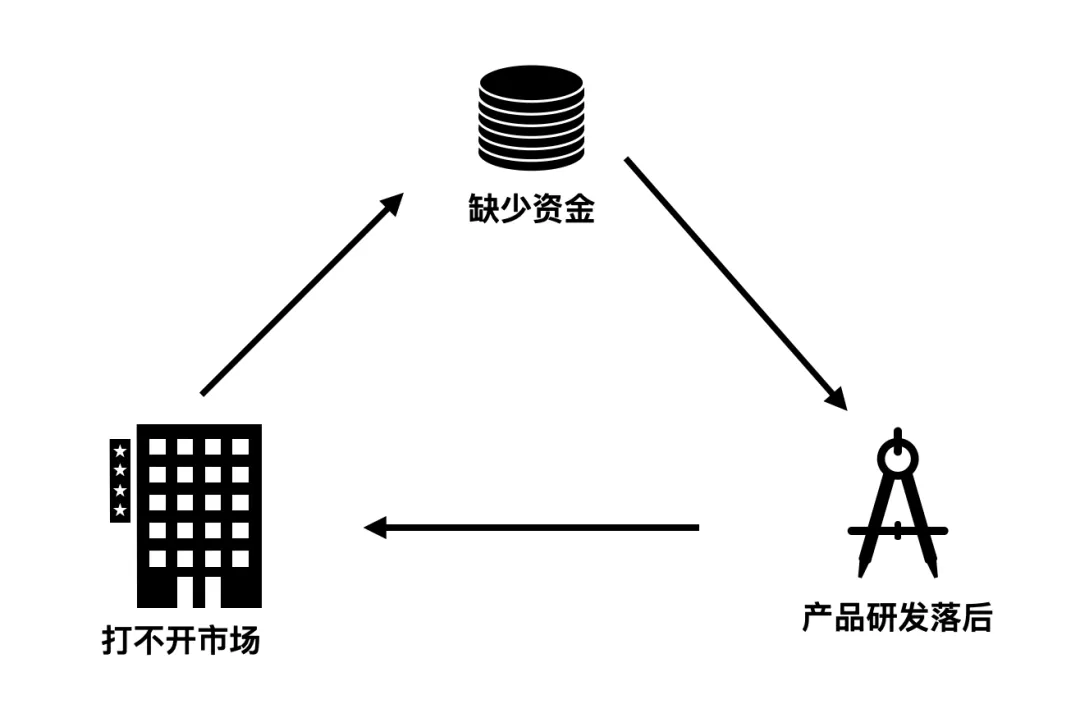

行業市場規模小

資本不願意投入

沒有外部資本

行業自然窮。

整個科研儀器行業陷入了:窮→產品研發跟不上→市場打不開→更窮的惡性循環之中。

產品附加值低

產品本身穩定性是一方面,產品附加值上,國產廠商還有很多成長空間。

國產科研儀器的產業發展更像是頭痛醫頭、腳痛醫腳。

除了高端科研儀器以外,很多國產替代思路都是通過先模仿製作與進口類似產品,再通過低價格搶佔市場。

而這套打法思路在過去30年的產業發展中其實非常普遍,

但這並不是一招鮮。

尤其是價格敏感性較低的科研儀器市場中,便宜不等於好。買了進口設備,也就意味着與設備配套的各類測序庫、抗體、一條龍的試劑你擁有了採購權,而這些內容往往在科研過程中能起到至關重要的作用,是外界花錢也買不到的。

根據東興證券據顯示,目前國內已經有超過400家企業獲得了生物化學試劑的相關生產許可,但大部分企業規模較小、技術傳統、品種單一、產品偏向低端。

根據泰坦科技招股説明書顯示,2018年我國試劑市場中國際巨頭佔超過80%的市場份額,特別是涉及生命科學、分析色譜等高端試劑市場缺口較大,國產企業則集中在中低端產品市場。從生產工藝、色標含量和應用技術方面來看,國內試劑企業在生產工藝技術水平上較國際發達國家還存在比較明顯的差距,也決定了部分產品仍需依賴進口。

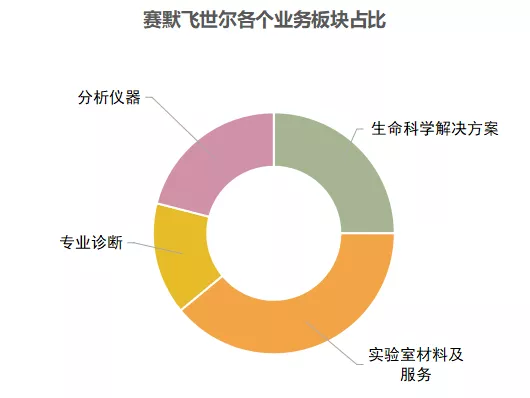

而試劑所帶來的的困擾也也蔓延到了科研儀器市場,賽默飛世爾的實驗室材料業務板塊佔比高達39%,甚至超過了分析儀器的21%

國產廠商想要做出一些努力改變市場格局就更需要拉長市場投入,積極建立產業生態,而僅從設備儀器出發,很難超越國外科研儀器廠商。

結語

清華大學精密儀器系副院長説過這樣一句話:除了極少數技術特高精尖技術我們尚未突破以外,絕大多數科研儀器技術,國內都有。

既然技術這邊我們幾乎都有,

那麼問題更多的就是出在了我們的商業化上。

當我們思考中國科研儀器應該如何破局時,我們首先要明確一點,能賺錢的企業能力就強。

而現在國產科研儀器廠商面臨的困境則是,可能設備送過去,頂尖科研院所也不太願意用。

浪費錢是小,耽誤事是大。

那麼對於國產設備廠商來説,或許應該先從低端市場出發,積累市場經驗與資金,通過市場磨合,增強產品穩定性,是一個不錯的選擇。

畢竟就算是進口設備產品,在剛研發出廠時也會有各種各樣的問題,都是國外的頂尖實驗室在不斷試錯過程中找到的平衡最優解,國產高端設備廠商需要時間來做印證。也需要市場給予一些信任與鼓勵。

除了直接的政策鼓勵之外,局長認為,時間還是站在國產高端設備這裏的。