投融資事件環比下跌14%,食品飲料取代餐飲成最熱賽道|9月新消費投融資觀察_風聞

蓝鲨消费-2021-10-15 14:01

TIPS :10月17日,藍鯊消費聯合新浪財經、新潮傳媒、鉛筆道、企查查及40+一線消費投資機構共同發起的“黃金一代 世界品牌——2021新消費品牌獨角獸峯會”,2天倒計時,即將隆重召開!

9月,新消費領域投融資數量進一步回落。據藍鯊消費不完全統計,2021年9月1日至9月30日,新消費領域共有投融資事件109起,相比8月的127起,環比下跌14%,8月跟7月比回落17%,數據上看投融資持續回落。食品飲料取代餐飲成為融資最多的板塊,投融資數量環比上漲108%,酒飲貢獻近半。新中式點心對標休閒零食,賽道火熱。寵物經濟持續受到關注。

01

食品飲料板塊最受追捧,餐飲迎IPO小高潮

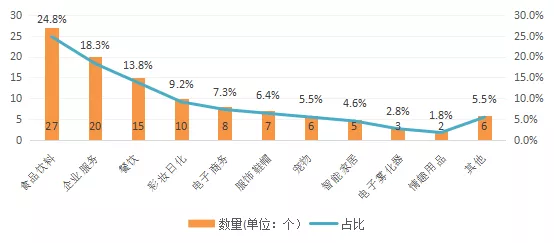

表1:2021年9月新消費各細分領域融資事件數量及佔比

來源:企查查、IT桔子等,藍鯊消費整理並製圖

**從細分領域來看,食品飲料、企服和餐飲領域的投融資最為活躍,食品飲料取代餐飲成為最熱門賽道。**9月,食品飲料板塊投資數量翻倍,共發生27起,環比上漲108%,酒飲品牌貢獻近半,主打健康理念的食飲品佔比近1/3。企服領域的投融資則聚焦於SaaS和營銷服務。繼7、8月的火爆,餐飲領域迎來IPO小高潮,“速凍供應鏈第一股”千味央廚掛牌深交所,國內最大連鎖小酒館海倫司登陸港股,主打豬肚雞白湯口味粵式火鍋品牌撈王向港交所遞交招股書。彩妝護膚領域的融資事件集中於主打功效護膚的品牌。服飾鞋帽領域,無性別快時尚品牌bosie伯喜、潮牌男裝BEASTER北野、國內老牌知名運動品牌匹克體育均獲得億元級融資。

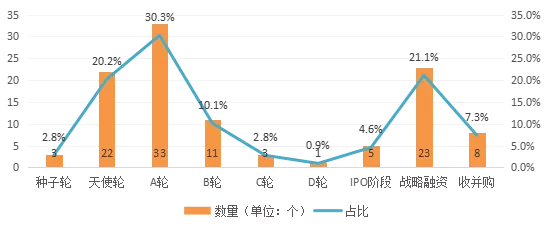

表2:2021年9月新消費融資輪次分佈

來源:企查查、IT桔子等,藍鯊消費整理並製圖

**從融資輪次來看,9月,新消費領域的投融資仍以早期為主。**A輪及之前投融資數量佔比過半,A輪、戰略融資、天使輪融資佔比最多。處於IPO階段的品牌有5家,除了餐飲領域的3家,還有母嬰品牌孩子王,擁有拳頭產品鈣奶餅乾的國資企業青島食品則從新三板轉戰主板。

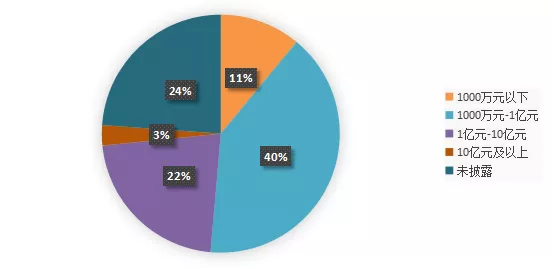

表3:2021年9月新消費融資金額分佈

來源:企查查、IT桔子等,藍鯊消費整理並製圖

備註:已將美元換算為人民幣,按10月8日匯率1美元=6.4452人民幣換算,另外,分類時,各區間含下限不含上限

**從融資金額看,千萬元級別投融資項目佔比最高,佔比與8月持平,為40%。**在109起投融資事件中,有83起公佈了融資金額。其中,獲得億級投融資項目有27個,數量與8月持平,佔比1/4。億級融資項目中,10億以下融資事件中,值得關注的包括烘焙品牌墨茉點心局和熊貓不走蛋糕、情趣用品大人糖,及與變美相關的智能化妝鏡品牌Amiro、快時尚彩妝品牌FOCALLUR菲鹿兒彩妝和主打小罐面膜的C咖、美妝日化供應鏈二元工業等。10億元以上的項目有3個,除了海倫司和匹克體育外,值得關注的投融資事件,則是方源資本斥資10.6億美元收購新西蘭寵物食品飲品Ziwi Peak 巔峯,後者被稱為“站在食物鏈頂端的寵物糧”。

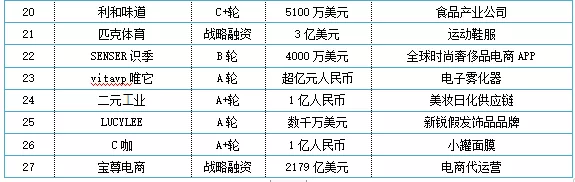

表4:2021年9月獲得億元級融資的新消費項目

來源:企查查、IT桔子等,藍鯊消費整理並製圖

02

食品飲料板塊,酒飲品牌貢獻近半

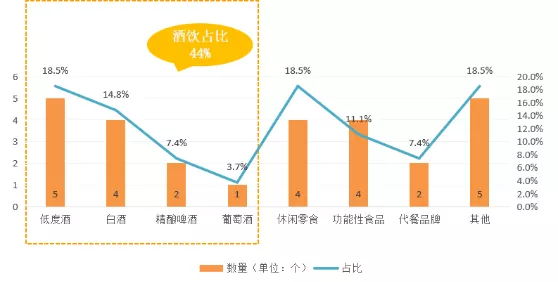

表5:2021年9月食品飲料板塊融資事件分佈

來源:企查查、IT桔子等,藍鯊消費整理並製圖

**食品飲料板塊,酒飲品牌貢獻近半,除白酒外均為早期融資。**食品飲料領域27起融資事件中,12起與酒飲相關。其中,低度酒相關的融資數量最多,但從融資階段和融資數量看,均在B輪之前,金額均為千萬級。白酒領域的投融資以收併購為主。2起精釀啤酒相關的融資分別為太空精釀和新零,均為天使輪次。

表6:2021年9月主打健康理念的食飲品牌

來源:企查查、IT桔子等,藍鯊消費整理並製圖**主打健康理念的食飲品佔比近1/3。**9月獲得融資的新消費項目中,主打健康理念的品牌有8家,佔食品飲料板塊30%。有創業者曾對藍鯊消費表示,現在的用户是送命式熬夜,馬後炮式養生。健康理念受到越來越多的消費者的重視,不管有沒有用,先用上再説。

03

新中式點心對標的不是麪包店,是休閒零食

表7:2020年底-至今獲融資的烘焙品牌

來源:企查查、IT桔子等,藍鯊消費整理並製圖

9月伊始,墨茉點心局獲得來自美團龍珠數億美元的投資,這家成立於2020年的6月的新消費品牌,短短一年多時間拿到5輪融資,被譽為“烘焙界的喜茶”。烘焙賽道的熱度一時無二。

這不是烘焙賽道第一次成為聚光燈下的焦點。克里斯汀、麪包新語、原麥山丘等網紅烘焙品牌都曾風光無限,但如今卻紛紛面臨關店或虧損的局面。

那麼,新中式點心與以往火爆的烘焙品牌有何不同?其想象空間來自哪裏?

一位長期專注消費領域的知名投資人告訴藍鯊消費:新中式點心對標的不是麪包店,而是休閒零食,其競爭對手不是好利來、味多美,而是三隻松鼠、良品鋪子等休閒零食。

**相比西式烘焙,新中式點心是高頻消費。**據該投資人的説法,在英文中,與點心對應的是snacks,即零食、小吃,大家去西式烘焙店購買麪包之類,通常是作為主食,購買頻次和食用場景有限;零食則不同,一天可多次購買、多次吃。這是新中式烘焙最具性感魅力的地方,也是新中式點心品牌坪效更高的原因所在。從消費場景來看,新中式點心的消費場景更多,動靜兩相宜。動可像傳統小吃一樣走食,左手一杯奶茶,右手一袋小麻薯;靜可在工作日的午後,與奶茶、咖啡組合成精緻下午茶。

**相比傳統中式點心,新中式點心又有不同,借鑑新式茶飲的邏輯,重做品類。**傳統中式點心的一個痛點在於有品類無品牌,喜茶、奈雪的茶的崛起,讓人們看到了中式品類重做的機遇,具體來説,新中式點心從設計、大單品策略、產品規格、供應鏈等維度重做了中式點心。

一是國潮設計並藉助社交媒體引爆,這點在墨茉點心局和虎頭局身上體現的最為明顯,在顏值即正義的時代,能快速吸引年輕人羣的眼球並在社交媒體上快速引爆。二是聚焦大單品,不斷推陳出新,當下最火的三大新中式點心品牌墨茉點心局、虎頭局、鮑師傅的共性在於聚焦大單品麻薯/小貝,單品打爆並不斷推陳出新。三是產品規格更小,對於越來越重視健康和熱衷減肥的年輕人而言,小規格產品可減輕食用時的罪惡感,增加了購買頻率和復購率。

04

寵物品牌持續受到關注

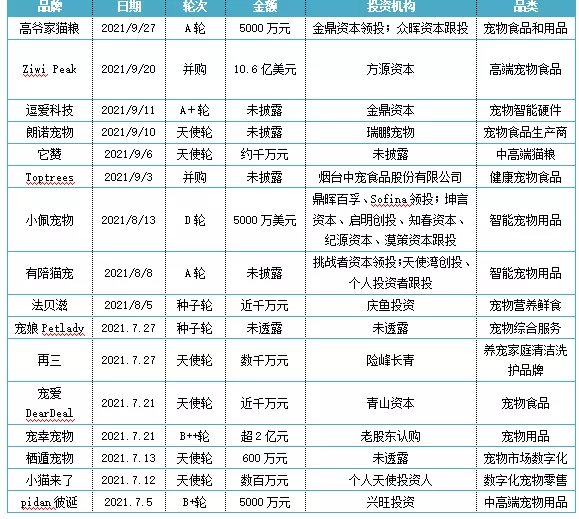

表8:2021年第三季度獲投資的寵物品牌

來源:企查查、IT桔子等,藍鯊消費整理並製圖

寵物相關品牌持續受到關注,據藍鯊消費不完全統計,僅今年第三季度,就有16家品牌獲得資本青睞,其中不乏億級投融資案例。

寵物市場規模有多大?據《2017-2020寵物白皮書》,我國寵物市場近10年增長率大部分都維持在10%以上,2020年我國寵物市場規模已達2000多億,據平安證券估計,2025年寵物市場規模將達到6000多億。

誰撐起了千億寵物市場?年輕獨居人羣、銀髮人口、單寵消費增長是關鍵驅動因素。《2020年寵物行業白皮書》顯示,2020年養寵人羣中,單身人羣佔比32.8%,其養寵的主要原因在於陪伴與精神寄託。儘管當前的養寵人羣以85後、90後為主,但借鑑國外經驗來看,隨着人口老齡化的加深,將有越來越多的銀髮人羣以寵物為伴。除了消費人羣的擴大,客單價也是影響市場規模的關鍵因素。《2019年寵物消費市場報告》數據顯示,我國貓狗單寵年消費金額已從2017年的4348元增長至2019年的5786元。

**寵物消費市場,智能化產品更受歡迎,國產品牌逐漸崛起。**從融資數據來看,專注智能化寵物用品的品牌受到更多關注,比如第三季度拿到融資的逗愛科技、小佩寵物、有陪貓寵。如咖啡市場有鄙視鏈一樣,寵物市場也有鄙視鏈,以貓經濟為例,國產貓糧一度被鄙視為“毒貓糧”,進口貓糧才是真愛。但隨着民族自信的增強和國內寵物市場的發展,越來越多強調鮮食和營養的國產品牌受到用户關注,《2020年中國寵物消費市場分析報告》顯示,近幾年,我國寵物食品市場年增速保持在20%左右,在2020年天貓“雙十一”寵物行業全品類品牌銷量TOP10中,有5個是國產寵物食品品牌。