江陰銀行上市5年股價仍“破發” 投資收益鋭減拖累營收_風聞

眼睛财经-2021-10-15 12:50

江蘇擁有全國最多數量的中小上市銀行,其中農商行更是佔到“半壁江山”。《眼鏡財經》注意到,江陰銀行作為農商行A股上市的第一股,受益於自身區位優勢顯著,產業結構優良等條件,2016年9月上市之初,一度風光無限。

但上市後江陰銀行的表現卻並不盡如人意:一方面,股價跌破發行價後乾脆直接“”,橫盤已久,最新市值84億元;另一方面,上市後接連遭遇負面信息,上市之初不良貸款率逐年攀升,近兩年才逐漸好轉,但撥備前利潤縮水,資本充足率連降等陰影仍然纏身。

最新中報顯示,江陰銀行利潤增長的情況下,營收卻出現下滑。《眼鏡財經》注意到,江陰銀行上半年的營業收入中,減少金額最大的為投資收益項,同比減少2.26億元,降幅43.48%。對此,江陰銀行稱主要系當期債券買賣價差減少所致。

股價“破發”後

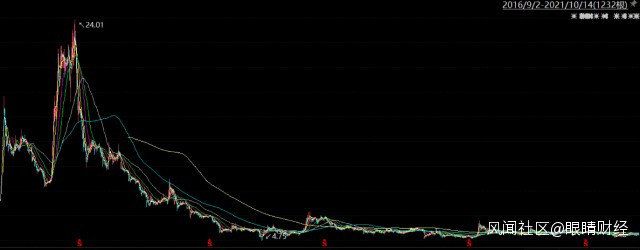

江陰銀行於2016年9月2日登陸深交所,此後頗受市場關注,,此後一路下行,再難攀高峯。江陰銀行發行價格為4.64元/股,上市當天無懸念漲停,收盤報收6.68元/股。在不到一年時間裏,2017年4月28日公司股價達到最高點24.01元/股。

不過,此後股價堪稱“一瀉千里”,跌破發行價後乾脆直接“”。以10月14日收盤價3.87元計算,江陰銀行股價自高點已跌去83%,且低於發行價。

通常而言,股價下跌的原因很多,但從長期看,股價迴歸內在價值仍是投資者公認的準則。江陰銀行是江陰地區“三農”和中小企業的金融服務主力軍,作為立足於江陰市的地方性農村商業銀行,一直以服務於當地的新農村建設為己任。

資料顯示,江陰是江蘇省省轄縣級市,由無錫市代管,區域經濟發達,2020年江陰市實現地區生產總值4113.75億元,比不少中小型地級市還要高。

然而,躺在“金窩窩”裏的江陰銀行,上市後卻屢被爆出負面纏身。

首先在業績上,2016年至2017年一季度,江陰銀行的營收和淨利潤均在雙雙下降。在各項金融指標上,數據顯示江陰銀行2016年末的撥備覆蓋率僅為170.14%,已逼近150%的監管紅線。

**此外,其內控問題導致的罰單不斷,也是投資者對其心存芥蒂的原因之一。**恆豐銀行嘉興分行案、恆豐銀行南通分行案、恆豐銀行青島分行案、恆豐銀行常熟支行案、鄂爾多斯農商行案、興業銀行寧德分行案等,多起訴訟纏身讓銀行信譽打上問號。

此外,資料顯示,當年江陰銀行更是因為代客逆程序操作、未按照規定進行國際收支統計申報行為、存在反洗錢違規等行為,先後被國家外匯管理局江陰市支局、無錫銀監分局、中國人民銀行分支機構處罰。

投資收益鋭減拖累營收

最新中報顯示,公司上半年實現營業收入同比減少0.33億元至16.16億元,降幅1.99%;實現歸屬於母公司所有者的淨利潤同比增長15.40%至4.71億元。江陰銀行在營業收入下降的同時實現淨利潤上升,主要原因是江陰銀行上半年信用減值同比減少1.38億元至6.71億元,降幅17.06%。

《眼鏡財經》注意到,江陰銀行上半年的營業收入中,減少金額最大的為投資收益項,同比減少1.74億元至2.26億元,降幅43.48%。對此,江陰銀行稱主要系當期債券買賣價差減少所致。

對於部分中小銀行而言,投資收益大幅縮水成為上半年營業收入的最大拖累項。分析認為,金融投資資產佔銀行資產過高,這類中小銀行整體上面臨的市場風險相對大一些,相應業績波動也相對較大,這就對銀行投資、風控的專業能力提出更高要求。

從最新披露的中報看,江陰銀行已經連續5年實現不良率下降,今年降至1.8%以下,這也是其連續第三年大幅下降。今年上半年,江陰銀行核銷不良貸款1.81億元,已經連續三年下降。

**不過,拉長線看,江陰銀行歷史舊賬還有待進一步消化。**2020年、2019年和2018年,江陰銀行分別核銷不良貸款17.53億元、11.74億元和9.44億元,近三年一期核銷不良貸款超40億元。

江陰銀行還面臨存貸款比例逐年上升的問題。據半年報披露,2019年末、2020年末、2021年上半年末,該行的存貸款比例分別為75.39%、77.84%、80.53%,呈逐年上升之勢,且超過行業監管標準75%。

此外,截至2021年6月30日,江陰銀行的資本充足率、一級資本充足率、核心一級資本充足率分別為13.35%、12.21%、12.20%,分別較上年末下降1.13個百分點、1.15個百分點、1.14個百分點。