重讀|對話匯添富趙鵬程:產業趨勢定乾坤_風聞

金融圈女神经-金融圈女神经官方账号-知名财经博主2021-10-18 19:16

舊文重讀| 我發現,匯添富趙鵬程有一個有趣的標籤。

他管理的每一隻基金,都有一個明確的主題。代表作 匯添富行業整合,趙鵬程曾清晰描述過,“捕捉優勝劣汰、強者愈強的產業趨勢”。

之後是 匯添富優勢產業,趙鵬程描述過,是“一些在經濟轉型升級過程中具有良好增長潛力、盈利趨勢向好、具有持續競爭優勢及良好投資價值的行業”。

這符合趙鵬程的理念:投資要把握時代大方向。

10月12日起,趙鵬程的新基金—— 匯添富產業升級(A:013365)正式發行。

他解釋道:當今中國,產業升級是不可逆轉趨勢,產業結構向高端躍升。

因此,新基金將主要佈局科技創新、高端製造、綠色低碳等。“製造業正成為資本市場的主戰場之一。”趙鵬程稱。

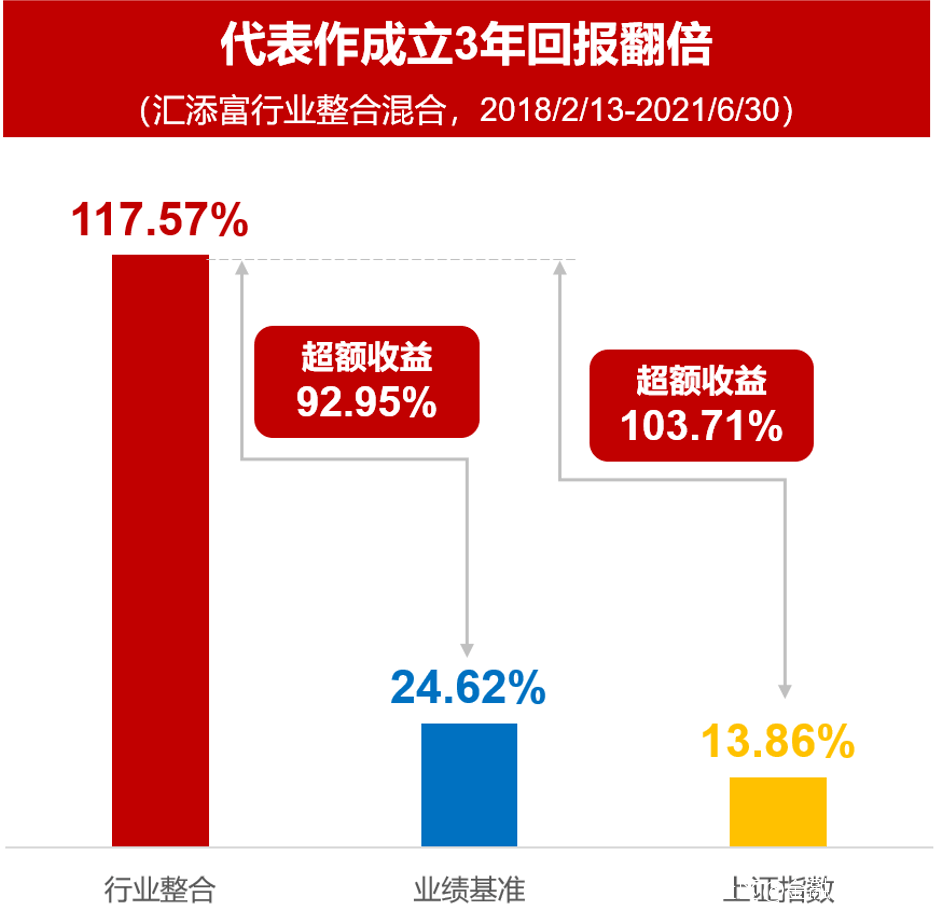

趙鵬程自2018年2月13日管理匯添富行業整合,截至2021年二季度末,任職回報117.57%,大幅超越業績比較基準92.95%。(同期業績比較基準24.62%,數據來源:基金2021年中期報告,截至2021/6/30。基金管理人的其他基金業績並不預示其未來表現,亦不構成本基金業績表現的保證)

觀其二季度持倉,包括半導體設計、社交網絡巨頭、化工龍頭、動力電池、港股CXO龍頭等,來源分散,但共同的特徵是,好行業中具備明顯而絕對的競爭優勢的龍頭。

4月份,我專訪過趙鵬程。藉此機會,重發此文。

匯添富趙鵬程的「競爭優勢突出論」

在匯添富,趙鵬程被稱為“均衡配置多面手”,因為他組合構建相對均衡。

趙鵬程的理念是,投資要有大局觀,力爭找到一段時期內在經濟結構中增長飛快的領域;在一些重要的產業趨勢上佈局,事半功倍。

趙鵬程的代表作匯添富行業整合,自2018年2月13日管理迄今,截至今年上半年,累計回報117.57%,而同期業績比較基準僅為24.62%(數據來源:基金2021年中期報告,截至2021.6.30)。

數據來源:基金2021年中期報告,截至2021/6/30。基金管理人的其他基金業績並不預示其未來表現,亦不構成本基金業績表現的保證。我國基金運作時間較短,不能反映股市發展的所有階段。

數據來源:基金2021年中期報告,截至2021/6/30。基金管理人的其他基金業績並不預示其未來表現,亦不構成本基金業績表現的保證。我國基金運作時間較短,不能反映股市發展的所有階段。

這隻代表作的初衷,是捕捉優勝劣汰、強者恆強的產業趨勢,正所謂“行業整合”。

10月12日起,趙鵬程的新基金匯添富產業升級混合正式發行。這隻基金將重點投資於產業升級主題中具有核心競爭優勢的上市公司。之所以聚焦“產業升級”,是因為“產業升級已成為當前中國經濟發展不可阻擋的大方向和大趨勢,中國的產業結構正迎來高端躍升契機,其中藴含着大量投資機會”。

這兩隻基金始終體現的是,趙鵬程對競爭優勢突出的龍頭的某種偏愛,追尋驅動經濟體增長的主要動力。

趙鵬程2011年8月加入匯添富基金,在相當長的一段時間內都是深耕於化工等週期品行業。因此他的身上,有着週期性行業研究員的烙印:一方面,是物極必反、萬物皆有周期的哲學研判;另一方面,是自上而下對行業供需格局的視角。

這些基調,與匯添富自下而上、追求成長性的選股理念相結合,形成了趙鵬程獨特的風格。

因此,趙鵬程的選股標準,即市場空間相對較大、公司競爭優勢突出、成長確定性較高。

觀察其管理的基金產品定期報告中的持倉,互聯網、新能源、半導體、週期成長股、高端製造等配置居前,其中不乏社交網絡巨頭、本地生活服務平台、動力電池龍頭等。草蛇灰線之間,有製造業升級、科技創新、消費升級等數條脈絡。

對話趙鵬程

問:你的投資框架是什麼?

趙鵬程:與成長經歷有關。

匯添富的投資理念,注重自下而上的個股研究,但我是週期行業研究員出身,自然而然形成了自上而下對行業供需格局的視角。

所以,整個投資框架是自上而下、自下而上相結合。

投資要有大局觀,在一些重要的產業趨勢上做佈局,事半功倍,力爭找到一段時期內在經濟結構中增長飛快的領域。

問:你的選股標準是什麼?

趙鵬程:市場空間相對較大,公司競爭優勢突出,成長確定性比較高。

從行業的角度,行業是否存在能夠快速成長的外部環境。

問:其他的呢?

趙鵬程:近年來,我越來越看重那些不是那麼直觀、但對中長期價值判斷非常重要、軟性的要素,比如企業家、治理結構、企業文化。

入行時,我研究週期性行業,當時並不覺得,企業家的因素對判斷一個企業的盈利到底有多大幫助,週期景氣度似乎更重要。

以前的宏觀環境,只要激進一點,逆週期敢於做投資,順週期就能賺取更多利潤,但很多企業並沒有認知清楚,自己的競爭優勢到底是什麼。只有圍繞自身的競爭優勢擴張業務,才能走得更長遠。

因此,即便是週期性行業,企業家對中長期的影響力也非常巨大,消費、科技領域皆如此。企業在一定時間內獲得的內外部資源是一定的,如何配置、創造更多價值,反映出企業家的能力。

問:舉個例子?

趙鵬程:喬布斯回到蘋果之前,蘋果江河日下。他砍掉一些無效投資,重新定義產品。甚至可以説,蘋果是重新創業的公司。

亞馬遜也是,最開始只是賣書,企業家通過一步步戰略的制定,令商業模式發生轉變,拓展至實物電商、雲計算乃至基礎設施的公司,這就是戰略眼光。這種資源配置能力,最終體現為企業快速膨脹。

巴菲特強調護城河,但一個企業最終的模樣,依然靠人,他要找到最有工作激情、在最正確的方向上配置資源的企業家。

問:價值觀很重要?

趙鵬程:其實人品正,真的非常重要。

問:怎麼判斷一個人比較正?人心是很難揣測的。

趙鵬程:觀察其言行,企業決策是否以為股東和社會創造價值為先、還是僅僅為了個人財富增長,兩種類型到達的層次肯定不一樣。

問:什麼樣的治理結構或激勵機制,是好的?

趙鵬程:有效激勵、但不要過度激勵。

如果只是激勵,大家是金錢關係。如果一個企業有統一的、積極向上的文化,大家認同在從事一項事業,而不只是打工,那可以從某種程度上把這種激勵內化為使命感。

兩種企業文化形成的團隊,戰鬥力天差地別。

不同行業背後的驅動力

問:你的組合管理理念是什麼?

趙鵬程:行業相對均衡,個股適度集中,適時動態調整。

我不會為了分散而分散,而是選擇驅動力不同的領域做均衡佈局。

當組合中某一個領域遇到“黑天鵝”時,組合中其他領域的資產仍能創造收益;另外,在某些細分行業中可能找不到合適的投資標的,我會選擇從具有相同驅動因素的另外一個行業中尋找標的。

問:不同的驅動力,可以舉例嗎?

趙鵬程:我們總經理張總(張暉,筆者注)一直強調,投資主題與主題投資並非一碼事,前者有背後的產業邏輯與基本面基礎,而後者只是跟風概念。

匯添富比較看重的大投資主題,包括消費升級、科技創新、產業升級等,其中我個人更看重製造業的產業升級。

問:能稍微展開講講嗎?

趙鵬程:製造業的產業升級包括兩個維度,其一是從一般製造業向高端製造業升級,其二是傳統製造業的自動化、數字化升級。

問:做基金經理以來的體驗是什麼?

趙鵬程:這個行業比較有意思,它總是要歸零。

你的認知水平需要跟得上市場的變化,不能説互聯網浪潮已經翻滾了三波,你還無動於衷,認知體系毫無涉足,這肯定不行。

做基金經理,能夠認識很多有意思的人,同時做一項有意思的事,為基民創造回報。

問:你能感受到與基民的情感連接嗎?比如有些基金經理喜歡看自己的基金吧。

趙鵬程:我沒有這種習慣。但入行之前讀到一則小故事,對我觸動非常大。

彼得·林奇在辦公室,突然走進來一個投資者,對他説:“因為你的努力工作,我的養老金規模多了一倍,非常感謝你。”

如果有一天,我也能讓持有人這樣認可我,那是一件非常美好的事。

風險提示:基金有風險,投資需謹慎。本資料僅為宣傳材料,不作為任何法律文件。我國基金運作時間較短,不能反映股市發展的所有階段。基金管理人承諾以誠實信用、勤勉盡職的原則管理和運用基金資產,但不保證基金一定盈利,也不保證最低收益。基金的過往業績不預示未來表現,基金管理人的其他基金業績和其投資人員取得的過往業績並不預示其未來表現。投資人應當仔細閲讀《基金合同》、《招募説明書》及《產品資料概要》等法律文件以詳細瞭解產品信息。匯添富產業升級混合(以下簡稱“本基金”)可投資港股通標的,其中投資於港股通標的股票的比例不超過股票資產的50%。本基金投資範圍包括港股,會面臨因投資環境、投資標的、市場制度以及交易規則等差異帶來的特有風險。本基金屬於中等風險等級(R3)產品,適合經客户風險承受等級測評後結果為平衡型(C3)及以上的投資者,客户-產品風險等級匹配規則詳見匯添富官網。在代銷機構認申購時,應以代銷機構的風險評級規則為準。本產品由匯添富基金管理股份有限公司發行與管理,代銷機構不承擔產品的投資、兑付和風險管理責任。具體發行時間以公告為準。趙鵬程管理的其他同類基金業績如下:2018/2/13開始管理的匯添富行業整合混合2018-2020年及2021上半年業績及基準表現分別為-17.15%/-10.48%、35.72%/21.43%、69.73%/12.43%、14.01%/1.97%;2020/6/10開始管理的匯添富盈鑫混合成立於2016/3/11,2019/3/19起由保本混合型基金轉型為靈活配置混合型基金,2019-2020年及2021上半年業績及基準表現分別為16.03%/3.96%、41.21%/13.50%、12.45%/0.70%;以上數據均來自基金各年度年報及2021年中期報告,截至2021/6/30。2021/4/29開始管理的匯添富優勢行業一年定開混合成立於2021/4/29,至今未滿六個月,無依據法律法規及監管規定可披露的業績。