“牙茅”的天花板,原來就在家門口?_風聞

阿尔法工场-阿尔法工场研究院官方账号-中国上市公司研究平台2021-10-18 14:46

通策醫療的淨利潤貢獻,主要來自於其常年深耕的浙江地區,省外收入佔比較低。這塊短板或許就是“牙茅”的天花板。

2021年10月15日,素有“牙茅”封號的通策醫療(600763.SH),又跌停了。

截至午間收盤,通策的股價再次被按在跌停板上,報收246.65元。兩個交易日跌掉了20%。距今年6月28日的高點,跌掉了40.99%的市值。

對於這兩個跌停,幾個主流交易軟件的理由都很一致:業績不及預期,引發資金出逃。

2021年10月14日盤後,通策醫療發佈了2021年第三季度財報,公司前三季度實現營收21.36億元,同比增長44.16%;淨利潤6.2億元,同比增長55.09%。

落實到第三季度,公司營收同比增長12.44%,約為8.19億元;淨利潤同比增長5.88%,約為2.69億元。

對於這張財報,通策醫療董事長呂建明先生的評價是:“非常自豪、無法挑剔、符合預期”。

董事長“一鍵三連”式的評價,與市場資金用腳投票的態度,形成了鮮明反差。那麼,究竟是公司自我要求太低?還是市場眼光太高?

另一個有趣的反差,發生在10月15日盤中。中泰證券、安信證券分別給予通策醫療買入、增持評級。通策醫療短暫開板,隨後迅速再度跌停。成交額25.13億元,甚至較前一交易日放大34.96%。

這個反差,説明市場的買方與賣方,其實存在認識上的分歧。這種分歧,又體現在什麼地方?

01 “牙茅”的生意經

通策醫療的起家業務,其實和公立醫療體系頗有淵源。

2006年,杭州口腔醫院由公立改制,呂建明在拍到100%股權後,隨之將其注入上市公司ST中燕,這便是通策醫療的起源。

從口腔醫療的獨特性質、通策醫療的日後經營成果幾個角度來看,呂建明買入杭州口腔醫院的眼光,是很值得稱道的。

在中國,口腔醫療是一個很特殊的門類,它的特殊性,表現為“獨特的手工業性質”。

著名作家餘華,在從事寫作前是一名牙醫,在五年時間裏,他拔掉了一萬顆牙。但在成名後,面對西方媒體的採訪時,餘華卻很坦率地告訴記者——我當的牙醫,和西方社會那種地位高尚的牙醫不一樣,更像是一個工匠。

餘華的回憶,一定程度上反映出口腔醫療的特性。這個業務,對於醫生技藝、口碑的依賴非常嚴重,對設備則無太高依賴。

一位水平較高的口腔科醫生,只要買幾把牙科座椅、幾套器械,租一個店面,就可以依靠自己熟悉的客户,獨立運營診所。這個現象,在過去二十多年裏,廣泛地存在於全國各地。它也説明,口碑類似於品牌,是口腔科的一個關鍵因素。

杭州口腔醫院,在過去是專科公立醫院,在當地有很好的口碑。這種口碑,是對醫生醫療服務技能的概括,是醫院的學術地位,也是區域內的品牌影響力。是一家醫院的無形資產。

因此,雖然從公立轉成了民辦,這份資產卻被保留了下來。加之國人天然比較信賴公立醫院,通策醫療並不需要投入太多營銷費用,也會獲得很好的患者流量。

去翻閲通策醫療2020年的年報,可以發現,公司對公司既有的歷史與模式,做了一個精到的總結:

“堅持‘區域總院+分院’模式。公司將每個區域總院打造為當地規模、水平均領先的醫院,由區域總院平台對醫生醫療服務技能、學術地位形成支撐,並在區域內形成品牌影響力,分院作為總院的‘護城河’可將品牌影響力快速推開,實現醫療資源的優化及客户就診便捷,在較短時間內積累客户資源、獲取市場份額。”

“這種模式,較大程度抵禦了口腔醫療獨特的手工業性質帶來的管理和擴張的風險,使得口腔醫院區域醫院集團可以成為一種商業模式。”

以“區域總院+分院”的模式,結合合夥人機制綁定醫生利益、團隊診療方式幫助年輕醫生快速成長,減輕成熟醫生工作強度,通策很好地完成了醫生的存留,解決了“管理和擴張的風險”。

近年來,通策醫療通過“蒲公英計劃”,利用杭州口腔醫院的品牌,在浙江省內不斷開設口腔醫院。獲得了不錯的業績增長。

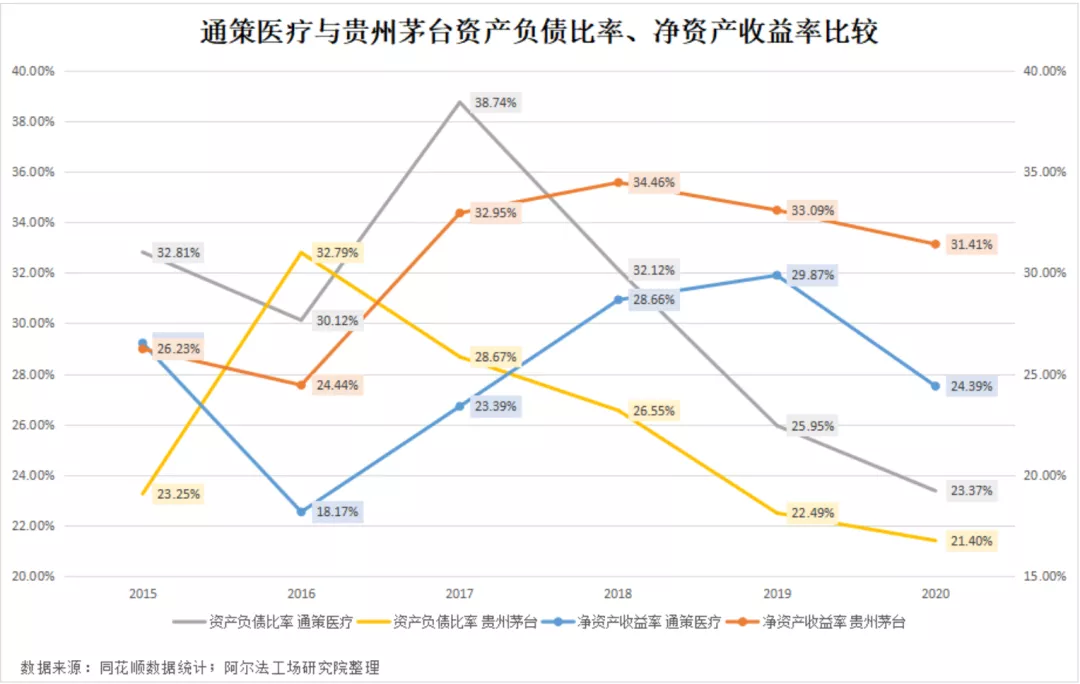

作為一家深耕於浙江省的口腔醫療服務企業,通策醫療經營之穩定,堪比貴州茅台。

2015年至2020年,通策醫療資產負債比率整體呈下降趨勢,至2020底,通策醫療資產負債率約為24.39%,距貴州茅台僅差2.99個百分點。

2015年至2020年,通策醫療總利潤為17.68億元,年利潤從1.24億元增長至4.93億元,年均複合增長率約31.79%。截至2021年9月,通策醫療2021年前9個月共計實現淨利潤6.20億元,是去年全年淨利潤的1.26倍。

通策醫療今年前9個月保持淨利潤高增長,雖然存在今年疫情控制後,居民對口腔醫療服務有集中釋放的可能。但更重要的一點是,我國口腔醫療服務行業在過去的10年內,受益於居民人均可支配收入的提升,行業景氣度呈增長趨勢。

根據國海證券統計數據,我國各年齡段人羣恆牙患齲率在42%-98%之間,牙石檢出率在61%-97%之間,中老年人牙列缺損、缺失率在32%-82%之間。

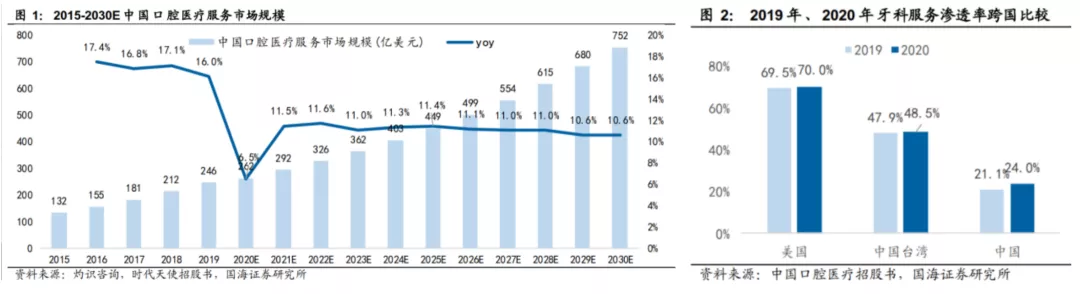

另據灼識諮詢預測,2020年中國口腔醫療服務市場規模約262億美元,預計2020-2030年年均複合增長率約為11.1%。

雖然國內口腔疾病發病率較高,但這更多隻是潛在需求,因為據中國口腔醫療招股書,2020年中國口腔服務滲透率約為24.0%,低於美國的70.0%。這為國內口腔服務市場提供充足增長空間。

以種植牙市場為例,若不考慮2020年疫情影響,2011-2019年,年均複合增長率達48%,2019年種植牙總量已達到312萬顆,已然是全球增長最快的種植牙市場之一;正畸服務市場規模達73億美元,年均複合增長率達21%,行業資產負債比整體呈下降趨勢。

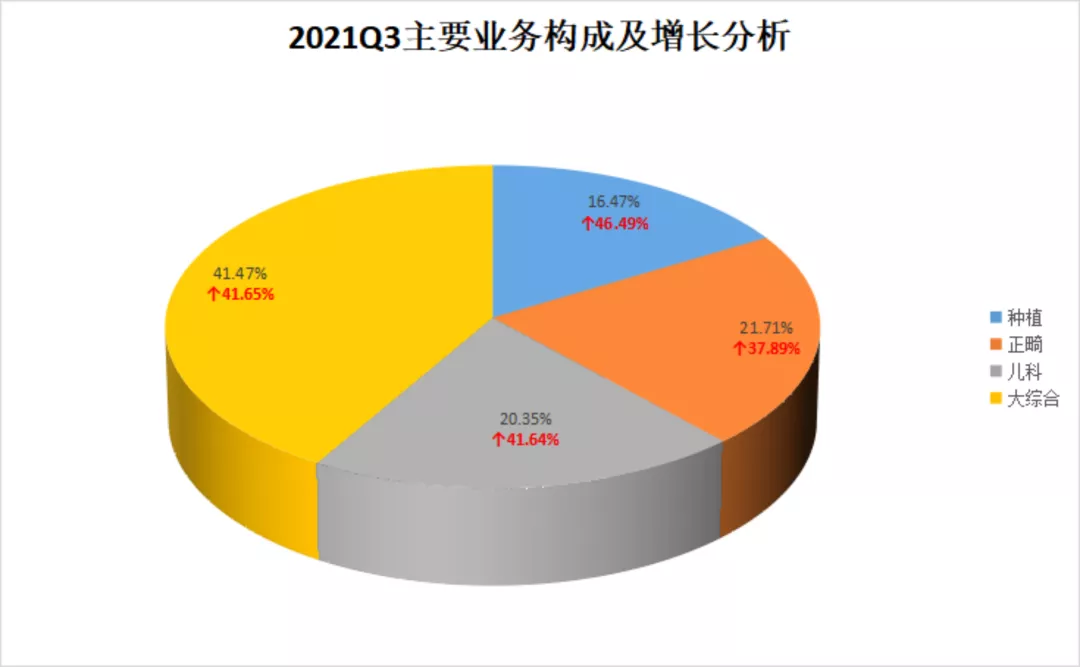

而通策醫療2021年前三季度的具體業務增速,恰好貼合行業發展趨勢。

截至2021年9月,通策醫療種植牙業務營收增速同比增長46.49%,為四個業務板塊中增速之首;其次為兒科和大綜合板塊業務,均維持在41.6%的增速;最後是正畸業務板塊,同比增長37.89%,雖不及種植牙業務營收增速,但也遠超行業均值約17個百分點。

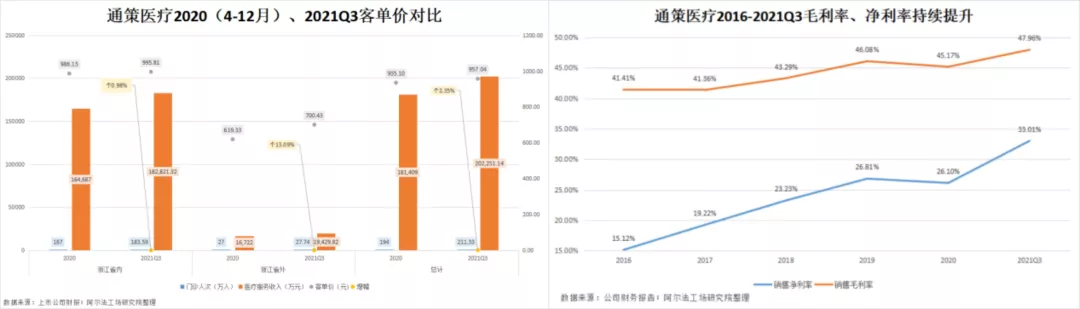

值得注意的是,通策醫療營收增長,並非單純依靠開新店增收,公司前三季度客單價也有明顯回升。

根據通策醫療2020年年報,公司疫情後(4-12月)門診就診人次約為194萬人,同比增長16.2%,客單價935.10元;截至2021年前三季度,通策醫療共計門診人次共計211.33萬人,客單價957.04元,增長2.35%。

2021年前三季度客單價的增長,主要由於通策醫療省外客單價大幅上漲13.09%,由2020年底的619.33元提升至700.43元。即便如此,通策醫療省外機構客單價,也遠高於我國2020年口腔消費人均值。

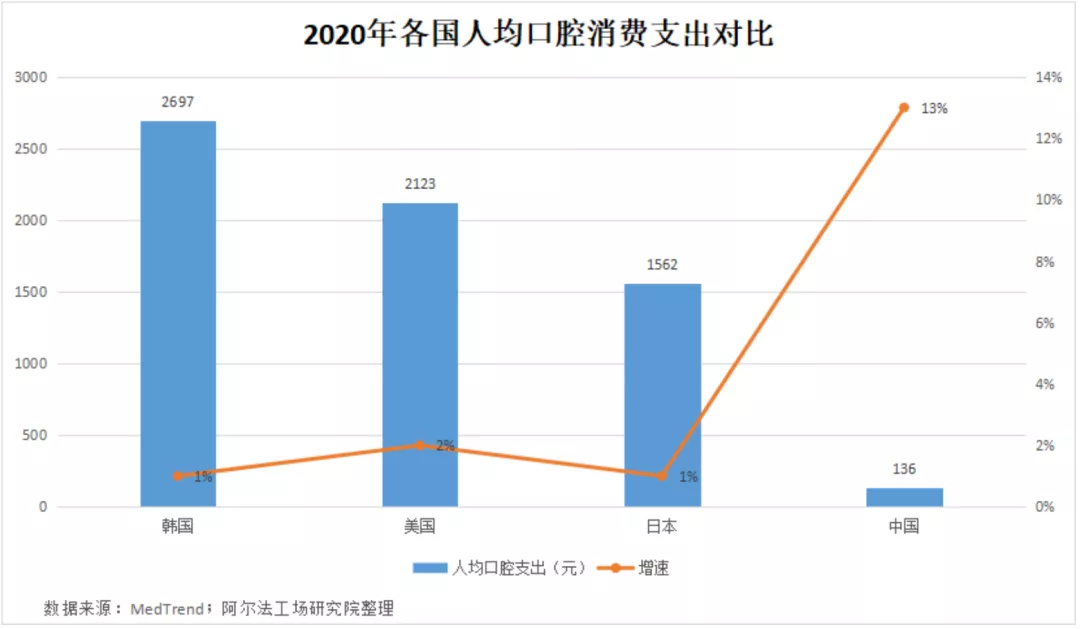

據MedTrend數據可知,我國2020年人均口腔消費約為136元,僅為通策醫療整體客單價的14.21%。雖然同比增長13%,但是較鄰國日本的1562元仍有極大差距。

遠高於行業均值的客單價,推動通策醫療的銷售淨利率,較2020年提升6.91個百分點,銷售淨利率提升2.79個百分點。

根據公司前三季度實現扣非淨利潤6.08億元,門診每接診一人,就可實現利潤287.70元,公司每人次貢獻的淨利潤,甚至高於行業客單價。

但通策醫療同樣存在短板,從通策醫療2020、2021Q3客單價對比圖可知,通策醫療的淨利潤貢獻,主要來自於其常年深耕的浙江地區,省外收入佔比較低。

這塊短板,成為了通策發展路途上的一個巨大障礙,從短期看,它影響了通策的業績,從遠期看,它甚至可能決定了公司的天花板。

02 鞭長莫及

通策醫療在省外的收入佔比較低,擴張較難,其原因用一句話就可以總結:鞭長莫及。

在浙江省之外,杭州口腔醫院做不到聲名遠播,它的口碑無法觸達那麼遠,而時過境遷,想要再次複製對省會專科公立醫院的收購,也不是一件容易的事情。

這意味着,通策引以為傲的模式,並不具備實踐中的較強複製性。

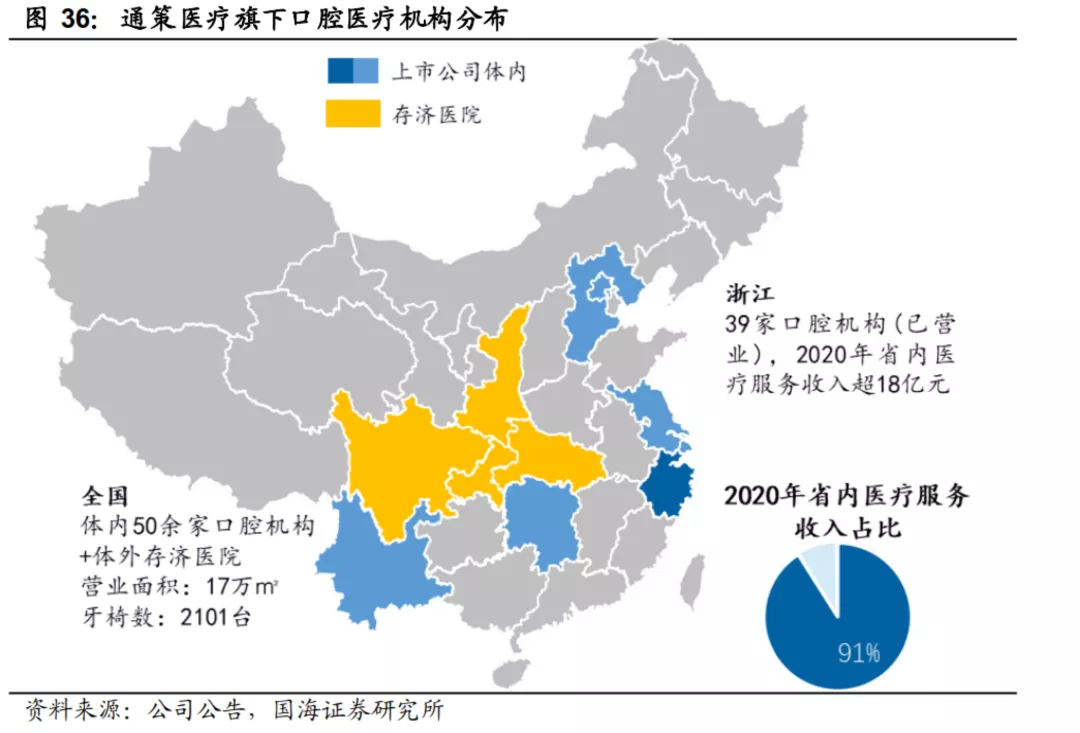

作為深耕浙江市場的口腔醫療服務企業,根據公司財報,截至2020年底,通策醫療體內累計已營業50家口腔機構,省內佔39家,若將同為通策醫療實控人旗下的“上海存濟醫院”計算在內,通策醫療也僅覆蓋我國10餘個省/直轄市/自治區。

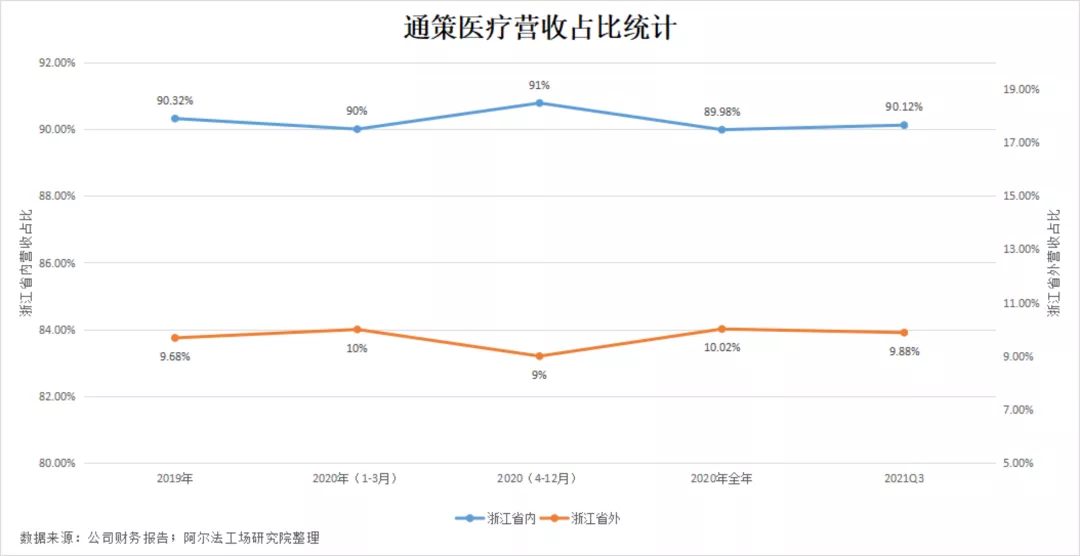

根據通策醫療2019-2021Q3財報,比較公司近期營收佔比可知,通策醫療省內、外營收之比,一直維持在9:1左右,過去的兩年多時間,通策醫療省外市場開拓進展一直較慢。

實際上,通策醫療今年第三季度淨利潤同比增速已經滑落至個位數,同比增速較去年同期下降81.94%,僅為5.88%;營收同比增速較去年同期下滑53.75%,約為12.44%,均創下2016年四季度以來單季度同比增速新低。

疊加通策醫療省內、外營收佔比一直維持9:1,且至2021Q3依舊沒有明顯改觀,市場難免擔憂通策醫療未來能否繼續保持業績穩定增長。

根據公開數據,截至2019年底,我國共有約885家口腔專科醫院、3000餘家綜合醫院口腔科、75000餘家口腔專科門診,市場內小口腔專科門診佔比近95%。

根據企查查數據,截至2020年底,我國共有口腔醫療相關企業13.55萬家,新註冊企業1.71萬家,同比下降2%,全行業3/4的企業註冊資本低於100萬。

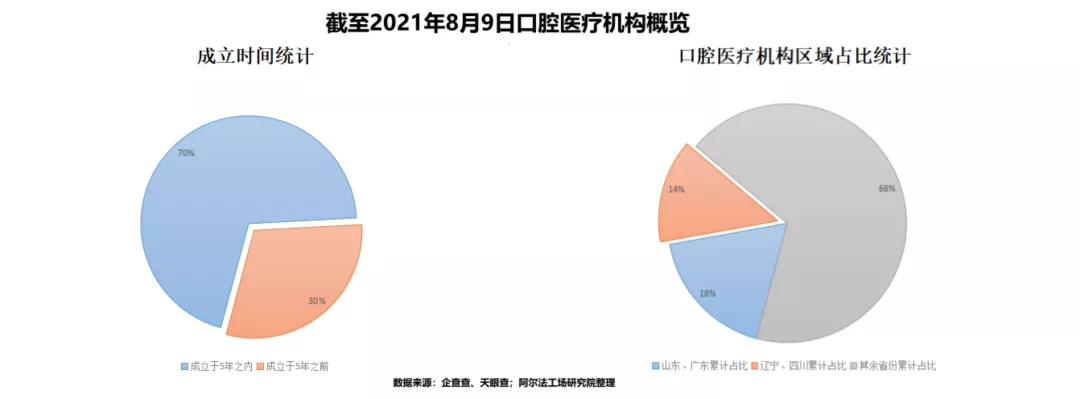

時間拉進至今年8月份,根據天眼查數據可知,截至8月9日,我國目前有6萬餘家口腔醫療相關企業。其中,近7成相關企業成立於5年之內,個體工商户4.5萬家,佔7成。

從地區分佈來看,山東和廣東兩省擁有數量最多的口腔醫院相關企業,均超過5000家,共佔總量的18%,其次是遼寧和四川兩省,均有4000多家相關企業,總佔比約14%。以通策醫療主體僅50餘家口腔醫療就可稱為“牙茅”來看,口腔服務市場集中度較為分散。

而且整個行業一級市場融資熱情高漲,2021年上半年,我國口腔領域一級市場共有33起融資事件,總金額達50億元左右。

同比2020年,總融資額多出了約2倍的差距,其中有3起融資金額高達1億美元以上,還有6家企業在半年內獲得了兩次及以上的融資。持續活躍的一級市場,勢必會加劇行業集中度下降,整個行業遠未迎來集中度提升的拐點。

結合行業數據,再看通策醫療省外拓展數據,似乎就容易理解的多。

根據國海證券製作的《通策醫療旗下口腔醫療機構分佈》圖,在口腔醫療機構佔比較高的山東、廣東、遼寧、四川等地,通策醫療體內扣錢醫療機構均為涉及,僅依靠同一實控人旗下的存濟醫院進入四川一省。

結合通策醫療商業佈局來看,自2017年年報中提出,將此前“中心旗艦醫院+分院”模式升級為“區域總院+分院”至2021年6月底,在其深耕的浙江省內,僅塑造杭州口腔醫院平海院區、城西院區和寧波口腔醫院三家總院,落地週期較長,其中杭州口腔醫院於2018年成功落地該模式,粗略估計落地時間約為一年。

根據上圖可知,按照安信證券給出口腔服務行業,單店需要3-4年時間實現盈利,按最短時間計算,武漢存濟口腔醫院今年底或將實現盈利,疊加公司“區域總店+分店”模式落地需1年時間。

即使其從最初建造就已計劃“總店”相關佈局,最早將於明年開始貢獻利潤,並開始設立分院,在國內口腔醫療服務行業融資潮來臨之時,市場是否能在每一個地級市等通策醫療三年,讓其充分落地“區域總店+分店”運營模式?

更讓市場懷有擔憂情緒的是,即便落地該模式,通策醫療又要如何緩解市場對於“牙科集採”的擔憂情緒?

03 如何正確看待牙科集採

日前,市場上有消息稱,西南某省將聯合其他9省對牙科進行採集。

結合今年7-9月關於“牙科集採”的聲音不絕於耳,口腔醫療服務似乎離“集採”越來越近了,尤其是“牙茅”通策醫療,或許首當其衝。

如果説2020年,山東濟南醫保局回覆市政協“擴大口腔醫療統籌報銷範圍”的建議時,稱“種植牙釘納入醫保範圍的條件尚不成熟”只是虛晃一槍,且通策醫療在山東也沒有營收,即便山東將種植牙釘納入集採也沒有關係,但是今年8月24日,寧波醫保局則已經將“集採”送到了通策醫療眼前。

該局就《關於進一步明確醫保歷年賬户支付種植牙項目的方案》公開徵求意見,提出用醫保個人賬户的歷年賬户,支付目錄內的種植牙項目,支付標準是國產3000元,含材料費不超過1000元、醫療服務費2000元;進口3500元,含材料費不超過1500元、醫療服務費2000元。

雖然只是個人賬户資金支付,但是也對種植牙項目費用做出明確限制,按照寧波2019年種植牙5000-30000每顆的價格計算,個人醫保賬户資金支付比例從60%降至11.67%不等。

但在今年9月22日,國家醫保局對《關於規範種植牙材料費用,並將其治療和服務費用納入醫保的建議》(以下簡稱“建議”)給予的正式回覆中,醫保局再次公開表明“種植牙”不屬於“醫保保基本”的功能定位,寧波此舉為“有條件的地方,根據自身經濟發展水平,和基金承受能力制定合理的支付標準”。

根據公開數據可知,2021年上半年人均可支配收入排名前10的城市中,浙江囊括三席,分別為杭州、寧波和紹興。

通策醫療在杭州有兩家總院級別醫療機構,分別為平海院區、城西院區,寧波口腔醫院,上半年還成立了紹興區域醫院集團。

如果此次寧波個人醫保賬户支付種植牙項目效果符合預期,不排除浙江省會進一步在其他地級市推廣該舉措。

若按“根據自身經濟發展水平”這一條件衡量,杭州、紹興或許是除寧波外,最先試點的地級市。這對於9成收入來自省內的通策醫療而言,無疑是一個巨大的變盤信號。

雖然建議中限制公立醫院醫療項目和收費規模,鼓勵各地探索商業保險支付牙科項目的可行性,但同樣強調要促進品牌種植體價格陽光透明,擠出水分,即商業保險在完善支付方案層面,仍有很長的路要走。

或許,未來的口腔醫療服務企業,還有可能與成熟保險企業合作探索商業險支付方案,甚至是其開展自營商業險業務也未可知。

但無論未來口腔醫療服務行業如何轉型,都如通策醫療10月15日的公開聲明一般:種植體集採,對以提供口腔醫療服務為主的上市公司而言是基於,而並非危機。

市場對於通策醫療的判斷,自有情緒的一面。但歸根結底,對於較少概念炒作,更重業績實質的口腔醫療行業而言,根據基本面情況來估值,是市場一致性的來源。

根據萬得的一致性預期,公司2021年的業績增速是50%,目前公司雖然經歷了兩個跌停,股價跌到了246.65元,對應估值卻仍是106倍PE。公司能不能用更快的省外業績增速,來匹配當下的估值,這或許才是市場真正期待的預期。