一年收入8000萬美金,美華國際醫療憑藉“口罩”能否撐起IPO?_風聞

美股研究社-2021-10-18 10:00

受疫情影響,部分醫療設備需求大幅增長,醫療器械成了“香餑餑”。

互聯網巨頭魚貫而入醫療賽道,垂直醫療領域企業尋求上市獲得資本青睞。

日前,美華國際醫療科技有限公司(簡稱“美華國際醫療”)正式向美國證券交易委員會(SEC)遞交招股書,計劃在納斯達克上市,股票代碼“MHUA”。Prime Number Capital、申港證券為其聯席承銷商。

美華國際醫療是家一次性醫療器械供應商,截至招股書發佈之日,其產品在國內的滲透已通過近2095家經銷商、473家醫院和醫療機構的直銷方式,滲透到各大醫療機構和藥店。

進入後疫情時代,醫療器械賽道發展將會向何方發展?美華國際醫療赴美上市有何看點?美股研究社通過解讀關鍵信息,或許能夠讓外界對其有更多的認知。

IPO計劃募資6900萬美元,主打“口罩”醫療器械

美華國際醫療來自江蘇揚州,成立於1990年。

美華國際醫療銷售途徑分內銷與外銷,內銷產品具有800多種,外銷出口產品具有120多種。出口產品延伸至歐洲、北美、南美、亞洲、非洲和大洋洲等大洲的 30 多個國家。

主要產品包括一次性使用輸注泵、麻醉穿刺包、電子泵、全麻包、導尿包、婦檢包、氣管插管、敷料敷貼、各種管類等一、二、三類產品。在ID手環、手術膠帶、彈力繃帶等產品中,有20多種為FDA I 類產品,排名前2的產品為“醫用敷料”和“口罩”。

在上游供應商環節,美華國際醫療的供應商主要分為兩類,一是提供產品製造原材料的供應商,二是為其轉售提供產品的供應商。

在上游供應商環節,美華國際醫療的供應商主要分為兩類,一是提供產品製造原材料的供應商,二是為其轉售提供產品的供應商。

招股書顯示,截至2021年8月,美華國際醫療共有61家供應商。其中,個別重要供應商在2019年與2020年度佔據美華國際醫療原材料採購的25%以上。

在下游銷售環節,美華國際醫療主要通過採購訂單的銷售協議與客户完成合作,目標客户分為3類,一是包括醫院、藥房和醫療機構在內的客户,二是國內分銷商客户,將公司產品分銷給其它客户,三是出口分銷商客户,將公司產品分發給北美、亞洲、南美、非洲和大洋洲客户。

招股書顯示,截至2020年12月31日,美華國際醫療共有2869家客户,其中終端客户473家,國內經銷商客户2095家,出口經銷商客户301家。

作為疫情下的熱門領域,醫療器械賽道成為市場關注的對象。

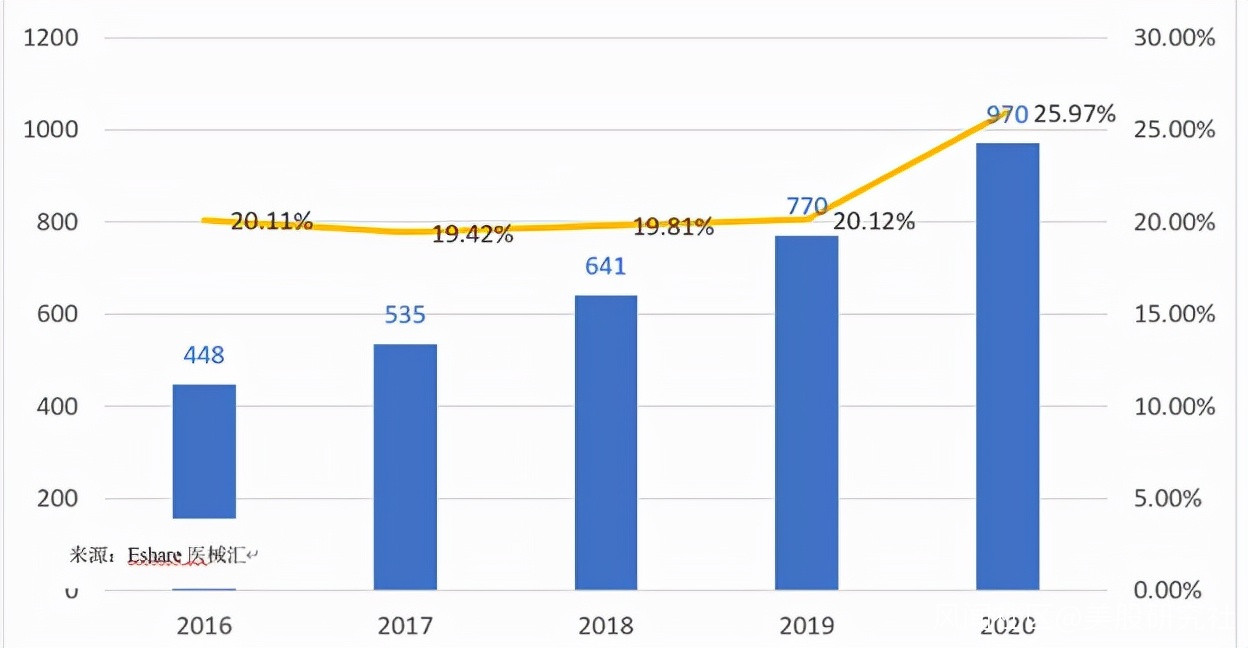

根據《中國國家藥品監督管理局藍皮書(2021年版)》數據,2020年中國低附加值醫療一次性用品市場規模約149億美元,較2019年同期增長25.97%。據易享數據顯示,2020年中國低附加值一次性醫療器械市場規模為149億美元,同比增速為25.97%。

受益於生活水平的提高以及醫療保健需求的增加,一次性醫療器械市場保持快速增長。

受益於生活水平的提高以及醫療保健需求的增加,一次性醫療器械市場保持快速增長。

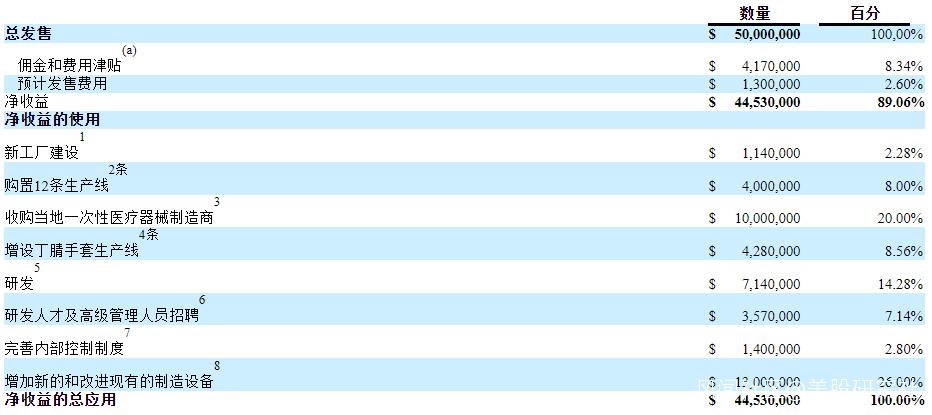

美華國際醫療此次IPO計劃募資6900萬美元,淨收益將用於增加或改良設備、加大研發投入、收購同類企業以及開設多條生產線。重點將在增添設備和收購同企上,致力於不斷改善和擴大自身影響力。

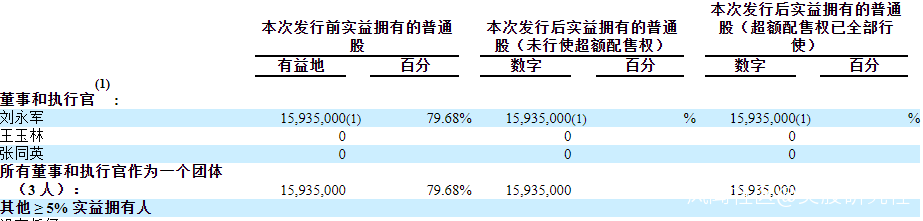

股權架構方面,在美華國際醫療IPO前,劉永君持股79.68%,為主要股東。

股權架構方面,在美華國際醫療IPO前,劉永君持股79.68%,為主要股東。

眼下,醫療器械賽道在大健康行業內炙手可熱。經歷疫情之後,美華國際醫療財務數據方面表現如何?

眼下,醫療器械賽道在大健康行業內炙手可熱。經歷疫情之後,美華國際醫療財務數據方面表現如何?

分銷收入佔大頭,運營支出或不平衡

美華國際醫療的營收主要來源於“第三方銷售”和“關聯方銷售”。

招股書顯示,2019年度,美華國際醫療總營收為7962.6萬美元,其中來自第三方銷售金額為7879.96萬美元,來自關聯方銷售金額為82.65萬美元;2020年度,美華國際醫療總營收為8906.1萬美元,同比增長11.85%,其中來自第三方銷售金額為8824.44萬美元,來自關聯方銷售金額為81.66萬美元。

可以看出第三方銷售的收入佔美華國際醫療主要收入來源,2019年與2020年分別佔據總收入的98.96%、99.08%。

細看產品方面,美華國際醫療銷售額度增長與2020年疫情具有莫大關係,相關病毒預防的產品如口罩訂單量有所增加,相對應的,別的產品因市場需求下降而有所減少。

2019 年,美華國際醫療的口罩和手套的訂單價值分別為 20 萬美元和 140 萬美元。2020年,其口罩和手套的訂單價值分別為 1010 萬美元和 240 萬美元。

銷售額的增加直接影響到毛利。據招股書顯示,美華國際醫療2019年和2020年毛利分別為3221.1萬美元、3716.02萬美元,毛利率分別為40%和42%。

運營支出方面,招股書顯示,美華國際醫療2019年總運營成本為1282.34萬美元,其中銷售支出540.56萬美元,研發支出321.43萬美元,行政支出為420.34萬美元;2020年總運營成本為1369.4萬美元,同比增長6.79%,其中銷售支出662.43萬美元,研發支出249.2萬美元,行政支出為457.76萬美元。

運營支出方面,招股書顯示,美華國際醫療2019年總運營成本為1282.34萬美元,其中銷售支出540.56萬美元,研發支出321.43萬美元,行政支出為420.34萬美元;2020年總運營成本為1369.4萬美元,同比增長6.79%,其中銷售支出662.43萬美元,研發支出249.2萬美元,行政支出為457.76萬美元。

銷售額度增幅大於運營支出增幅,因此美華國際醫療2020年盈利實現同比增長。招股書顯示,美華國際醫療2019年淨利潤為1543.12萬美元,2020年淨利潤為1904.53萬美元,同比增長23.42%。

銷售額度增幅大於運營支出增幅,因此美華國際醫療2020年盈利實現同比增長。招股書顯示,美華國際醫療2019年淨利潤為1543.12萬美元,2020年淨利潤為1904.53萬美元,同比增長23.42%。

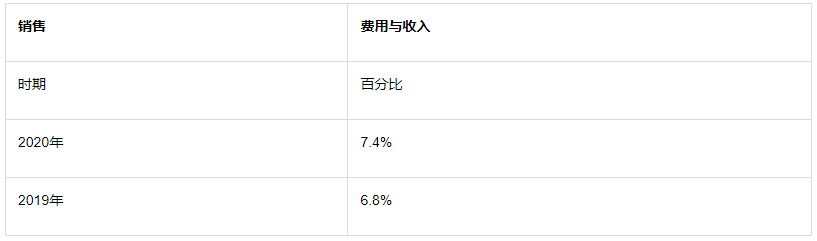

值得注意的是,美華國際醫療的銷售費用支出佔總收入的百分比有所上升,2019年銷售支出佔總收入的6.8%,2020年銷售支出佔總收入的7.4%。

通過營銷等方式可以提升公司知名度,招股書顯示,美華國際醫療2019年與2020年廣告費用分別為22.61萬美元、5.37萬美元。截至2021年8月,美華國際醫療直銷團隊具有83名員工,銷售團隊主要直接接觸客户,並與分銷商和獨立銷售代理協調產品的營銷。

通過營銷等方式可以提升公司知名度,招股書顯示,美華國際醫療2019年與2020年廣告費用分別為22.61萬美元、5.37萬美元。截至2021年8月,美華國際醫療直銷團隊具有83名員工,銷售團隊主要直接接觸客户,並與分銷商和獨立銷售代理協調產品的營銷。

研發支出方面,美華國際醫療2020年研發費用同比下降22.47%。研發支出處於下降趨勢,對企業來説或許並非好事。此外,2019年與2020年,美華國際醫療的研發支出僅為銷售費用的59.46%和37.62%。

醫療企業來的產品應當嚴格按照更高質量標準要求,疫情的突然侵入使全球醫療用具需求上升,面對訂單大幅度提升,除了產品方面保證質量外,產品性能也應與時俱進,升級改善以便帶來更好體驗。

疫情對醫療行業來説是一個契機,但企業更應注重長遠發展,提高產品研發競爭力也是醫療企業建築競爭壁壘的重要手段,如何去做好很關鍵。

結語

全球疫情蔓延帶來的動盪仍在繼續,醫療器械作為時下熱門領域不斷受到資本關注。據眾成醫械大數據庫不完全統計,僅2020年上半年,國內醫療器械領域便發生了122起融資事件,融資規模超過203億元(不包括IPO、定向增發等)。

早在去年年末,美華國際醫療已秘密向SEC遞表,從其整個基本面來看,尋求上市獲取更多資金補充是其主要目的。

在持續受到疫情影響的當下,口罩等預防類產品需求仍在上升。但據美華國際醫療招股書信息,由於資金、生產設備和設施等方面限制,想要實現高產量存在困難性,美華國際醫療需要額外的資金來擴大業務。

截至2020年年末,美華國際醫療運營現金流為150萬美元,同比2019年有所下降。伴隨行業發展,美華國際醫療能否順利赴美上市,美股研究社也將持續關注。

文|美股研究社(meigushe)