背靠巨頭阿里的淘菜菜,能在社區團購賽道走多遠?_風聞

熔财经-财经消费观察者,区域商业引导者。2021-10-18 09:55

文|熔財經

作者|Kinki

9月14日,阿里巴巴在長沙正式官宣已整合“盒馬集市”與“淘寶買菜”,統一升級為新品牌“淘菜菜”。

完成品牌升級後,淘菜菜將與其它社區電商平台,包括美團優選、多多買菜、興盛優選等對手展開進一步競爭。在當下市場第一梯隊已由美團和拼多多佔據的前提下,淘菜菜能成功嗎?它與前兩者又會有哪些差別?

01社區團購“降温”,阿里入局晚了嗎?

社區團購這門生意,從模式上來看並不難理解。以社區為單位,由團長在線上藉助微信羣、小程序等組織社區居民拼團支付,當日線上下單,次日即可自提或由團長送貨上門,平台擔任採購、物流倉儲及售後支持的角色。

社區團購最初在2018年發酵,並藉助去年疫情居家隔離的大背景迅速發展起來,隨後,除了以社區團購起家的興盛優選、十薈團等品牌之外,美團、滴滴、拼多多等互聯網巨頭也紛紛加入。

去年可謂是社區團購大戰最為火熱的一年,不少平台紛紛加大補貼,但轉折點發生在去年底,央媒點名批評社區團購平台這種“燒錢搶流量”的行為後,國家市場監管總局也提出了“九不得“規定。

在補貼被叫停以及瘋狂增速泡沫被擠出後,社區團購平台開始陷入增長瓶頸,今年7月,行業排名前列的同程生活宣佈破產;食享會宣佈撤離社區團購;而背靠滴滴的橙心優選也進行了大範圍的調整和收縮;有阿里支持的十薈團宣佈關閉部分市場。

從今年二季度開始,社區團購行業加速洗牌,部分腰部企業加速出清,流量向頭部平台集中。湃動研究院表示,美團優選和多多買菜基本實現對全國1-5線城市全覆蓋,且5線城市覆蓋率接近80%,已穩居第一梯隊。

在這種情況下,阿里憑藉“淘菜菜”高調入場,它到底是怎麼想的?

在討論這個問題之前,我們先看阿里自己對淘菜菜的定位,是“社區電商”而非“社區團購”,二者雖有相似,但也有不同。

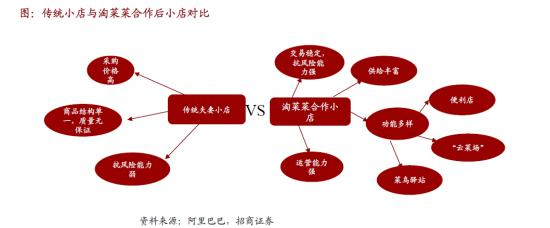

雖然都是以團長為核心,實現“今天下單,明天提貨”的購買模式,但淘菜菜的團長跟傳統社區團購有所不同,主要以社區內的夫妻店為主,它們具有更確定性的服務和運營能力,均圍繞社區街道而建,與社區用户有着廣泛的接觸和交流,是天然的流量入口。

除此以外,在阿里的規劃中,淘菜菜將對680萬零售店進行供應鏈數字化改造,通過阿里的生態賦能,將社區夫妻店從單一零售店升級為社區綜合服務點,在發揮末端提貨點履約功能,增加豐富的SKU供給,支持生鮮、百貨、日雜等商品,還能收發快遞,充分利用店面與店主等待顧客時間提升經營收益。據阿里披露,最近半年接入淘菜菜的夫妻小店綜合收入提升了30%。

而在這樣的背景下,《熔財經》認為,阿里選擇在這個時間節點,用夫妻店模式介入社區團購,其跟其它平台的最大區別或會是,阿里將能最大限度降低“燒錢環節”的支出。

一方面**,阿里在團長佣金上的支出能有效降低。**傳統社區團購平台高度依賴團長拉新、獲取流量、推銷商品,而淘菜菜和團長(夫妻店)之間的依賴是雙向的,在向零售店提供數字化供應鏈改造後,不僅夫妻店能為阿里帶來流量,阿里同樣也能為它們帶來流量,那麼,阿里便不需要為夫妻店設置過高的佣金制度。

據申萬宏源證券研報數據顯示,在團長佣金方面,阿里的佣金比例為8%-20%不等,綜合實際佣金率約為5%左右,在行業當中屬於中等水平。

相比較之下,早期的美團和拼多多一度將團長佣金比例定在10%左右,綜合媒體報道信息,美團和拼多多的產品加價率在6-8%左右,按這個數值來算,光團長佣金就能把社區團購的利潤給“吃完了”。

除了團長佣金以外,新客户補貼、物流供應鏈也都是要燒錢的地方。去年就有長沙媒體報道,美團BD向給送貨不及時的站點團長道歉,稱“貨車司機罷工”,但實際上還是因為美團和拼多多等平台的貨運運力有限,因此在團購熱度較高的區域,就需要用高價來調配貨拉拉、快狗打車等專職貨運司機。

從結果來看,在社區團購最為火熱的去年,美團年報顯示,其銷售成本由19年第四季度的184億元增長至285億元,同比增速為54.3%。社區團購所在的新業務板塊,也是美團去年的虧損根源,新業務板塊全年虧損60億元,全靠其外賣業務來彌補這個現金流“漏洞”。

因此,進入下半年以來,團長的佣金便開始繼續降低,整體水平已經從早期的10%降到5%-6%,“去團長化”已經成為行業共識。

背後的原因並不難理解,對腰部平台來説,持續“燒錢”會受限於資金實力,加上這也與宏觀政策相背離,補貼終究需要停止;而對於互聯網巨頭或頭部平台來説,前期依靠團長搶流量基本已讓它們完成了區域佔領,下一步需要做的是將流量引導至自己的APP,迴歸到平台中心化的流量池,嚴格來説,最終這些巨頭也是朝着“社區電商”這個方向來做的。

因此,《熔財經》認為,阿里在“團長策略”選擇以“夫妻店+個人團長”雙腿走路的方式,在“去團長化”趨勢的前提下,通過增加引流的基點,來降低在團長佣金上的支出。

另一方面,**阿里也沒有必要為引流而“燒錢”。**事實上,淘菜菜能有“不燒錢”的底氣,很大原因還是因為它有淘寶APP這個龐大流量池作為支撐,目前,淘菜菜已登陸淘寶與淘特APP首頁。

此外,基於盒馬集市而來的淘菜菜,其本來的用户留存率在行業中也屬於領先水平。阿里巴巴MMC市場運營負責人汪庭祥曾表示,“很多友商是做先期消費者教育,我們叫淘菜菜,天然就誕生在大的‘商場’裏,很多消費者天然會來瀏覽和訪問。”

阿里在這個時候介入,並提出社區電商的定位,大有一種“知道了答案然後提前交卷”的味道了。

02新入者要引流,光靠淘寶夠不夠?

在阿里看來,社區團購已經進入下半場,大部分消費者都已在上半場的“補貼大戰”中完成了消費習慣的培養。那麼,對自帶“阿里”光環的淘菜菜來説,又能否僅僅因為阿里,而免除掉一筆“品牌推廣費”呢?對消費者來説,“不補貼的引流”,是否有足夠吸引力呢?

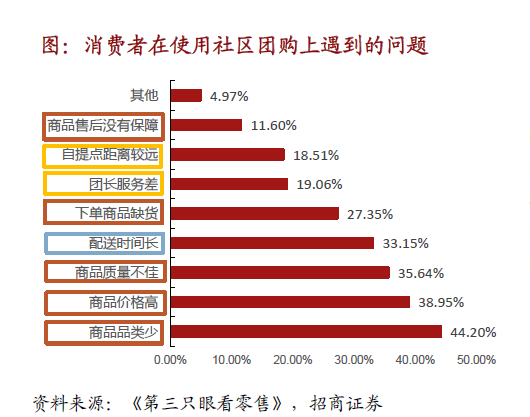

據《第三隻眼看零售》對消費者在使用社區團購過程中的問題調研,“商品品類少”是最多消費者反映的問題,其次便是“商品價格高”,可見,價格依然會是淘菜菜繞不開的那個問題。

中金公司在研報中指出,今年6、7月份多多買菜和美團優選在部分區域停止補貼,結果訂單量下滑近20%,其他區域性小平台的下滑幅度更高達到60%。但重啓補貼後,訂單量很快恢復。

社區團購與新鮮電商兩者的目標消費羣是不一樣的,前者主要以三四五線城市為主,消費者願意犧牲配送時間,選擇次日達來滿足自己對低價的需求,而新鮮電商往往主打一二線城市消費者,對忙碌的城市白領來説,即時滿足顯然比價格更重要。

假如阿里選擇不通過直接補貼來降低商品的單價,那麼阿里註定要選擇另外一條更難走的道路,那就是得通過集團資源協同,對商品供應鏈、倉配、終端團點進行多方位賦能,以儘可能提供“質優價低”的產品。

問題是阿里能不能做到?從目前發佈的信息來看,目前阿里的MMC事業羣共有三塊業務:零售通、數字農業與淘菜菜,三者相互協同,零售通小店為淘菜菜貢獻3-4成的團長資源,而數字農業事業部所連接的農產品基地和產地則為淘菜菜平台供應優質的農產品。

除此以外,**盒馬的海鮮,大潤發的百貨和天貓國際的進口商品,都是淘菜菜供應鏈中可以共享的資源。**2019年,盒馬已和全國500多家基地達成直採合作,截至2021年8月,與盒馬達成合作的盒馬村數量超140個。

此外,淘菜菜還擁有菜鳥物流這個強大的物流供應鏈,阿里自2013年開始自建菜鳥網絡,目前覆蓋全國2700多個區縣,倉儲面積超3000萬平方米,合作運輸車輛超23萬輛。

物流作為社區商業中的重要一環,一方面,菜鳥物流園區可以為淘菜菜提供中心倉資源;而菜鳥旗下通達系加盟商則可以為淘菜菜提供網格倉資源和配送服務。目前,淘菜菜三温層倉運冷鏈覆蓋率達到100%,中午12點送達率超過99%,均為行業領先。

但總的來説**,淘菜菜與目前穩居第一梯隊的美團和拼多多,還有差距。**數據顯示,目前行業第一梯隊為多多買菜、美團優選,每日單量都接近3000萬單;而淘菜菜的日單量約為800萬~900萬單,日單量為1200萬單的興盛優選,暫列行業前三。

對淘菜菜來説,無論是第一梯隊的美團、拼多多,還是紮根長沙的興盛優選,都不是容易應付的對手,能在社區團購這張牌桌上剩下頭部玩家,都是“硬茬”。

以農產品和快消品起家的拼多多,其與多多買菜的目標消費者高度重合,作為拼多多APP的自然延伸,多多買菜的供應鏈及渠道下沉優勢顯著,增長趨勢也較為迅猛

去年,拼多多實現農產品上行2700億元,在電商行業中佔比最高,其“以銷定產”的供應鏈模式,部分品類直接在產地建立地倉與加工中心,減少中間環節的費用和損耗。目前,拼多多的生鮮產地倉約有20個,可為多多買菜10-20% 的生鮮品類提供支持。

相較於拼多多在供應端之上的優勢,美團的採購環節則實現精細化管理,更注重品控和消費者體驗,由消費者的評價反向指導選品。

雖然從短期來看,可能提高了採購成本,但目前美團在11:00前的履約率、缺貨率、損耗率等指標均優於拼多多,長遠來看,美團的精細化管理更能通過“降本增效”來實現更低的長期成本,這一點也是淘菜菜要致力整合供應鏈條的原因之一。

《熔財經》認為,和拼多多相比,美團多年在消費終端的深耕,造就了其爆發式的地推能力、快速的C端的履約能力和流量導入等美團優勢,這些都是美團在前期實現快速用户的擴張的優勢。而拼多多采取的策略則與淘菜菜類似,背靠助戰充沛的流量,在團長佣金上支出更少。

數據顯示,今年春節期間社區團購整體行業降幅約為50-70%,而多多買菜憑藉主站的流量支持,降幅約為20-30%,這一點也將是淘菜菜獲取“流量保證”的參考。

而興盛優選,其從誕生之初就是社區團購的老大,雖然從日單量來看,暫時處於第三,但跟美拼淘這些互聯網巨頭相比較,興盛優選紮根長沙,背靠着湖南省府一直有將長沙打造為位於杭州、深圳與北京之後的電商第4城的決心,興盛優選是有政策紅利支持的。

擁有牢固湖南根據地優勢的興盛優選,和美團、拼多多這自帶流量優勢的互聯網巨頭,仍在互相追趕,隨着淘菜菜的加入,社區電商下半場,會不會“再生變數”?

03社區電商下半場,決勝因子是什麼?

從目前社區團購的上半場發展結果來看,短期拼流量的階段已經過去了,接下來,各大巨頭的比拼,中期看的是履約和物流能力、長期看平台生態能力。

從更長維度來看,誰能通過資本優勢和運營效率,換取更大的訂單量、交易規模,誰就能創造出更強大的想象力和估值空間。

這也是為什麼説,社區電商的下半場,將是巨頭們的戰場,畢竟,從倉儲、配送、分揀等履約成本到物流能力,唯有已有成熟供應鏈模式的巨頭才有能力挑戰。

在這裏,我們可以參考已經上市的新鮮電商叮咚買菜和每日優鮮,新鮮電商的“到家模式”高度依賴直採+前置倉,就是為了讓商品更快到達消費者家中,便必須在離消費者最近的地方建一個前置倉,但由於開倉和自建物流體系、配送體系所需的成本高,在平台的培育期,幾乎是賣得越多,虧得越多,據叮咚買菜最新財報顯示,其送一單的履約成本高達18元。

相比較之下,已有成熟供應鏈和物流能力的互聯網平台去做這件事時,則可以省去不少費用,並非平台不用自建前置倉等儲存地,而是這些履約體系,平台已經有了。

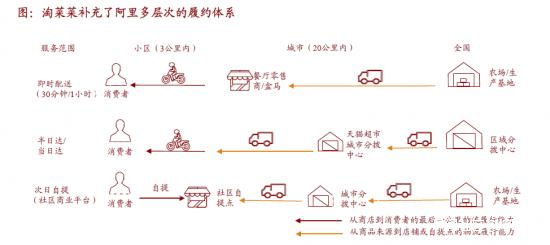

以淘菜菜為例,它的誕生並非是阿里重新打造的一整套履約體系,而是在小時達的盒馬和淘鮮達,半日達和當日達的天貓超市的基礎上,再增加滿足次日達的淘菜菜,其供應鏈和物流能力都是可以共用的。

阿里社區電商事業羣商品運營負責人驚石曾表示, “社區電商本質是生鮮電商”,我們或能從阿里對淘菜菜的定位中,推敲出其履約能力。

通常而論,生鮮並不是社區小店的主要利潤來源,但生鮮是每家每户餐桌上必不可少的元素,因此作為引流品類效果最佳,但生鮮產品對平台供應鏈以及團長(終端)的冷藏保存能力都有更高要求。

從這個角度來看,上文提到的,阿里對夫妻店進行改造,以增加冰櫃等方式來提升終端履約能力,包括整個阿里多層次供應鏈系統與淘菜菜共享,都是為了更有效提高生鮮的履約能力而服務。

歐睿數據顯示,2020年我國生鮮市場規模約為5萬億,預計未來5年每年的年複合增長率為3%左右,生鮮市場的滲透率還會進一步提升。

所以,今年以來,阿里、美團、拼多多都在積極擴建並升級旗下冷鏈體系,同時要求進一步整合倉配和終端的履約能力,阿里對夫妻店的整合,跟上文提過美團的精細管理,就有一定的相似之處了。

根據網格倉調研反饋,美團優選在倉配的人員投入會更多,整個網格倉加盟商的成熟度和響應度,都會比多多買菜更好一點,在拼補貼階段過後之後,平台的服務能力顯然也被提到了更重要的位置,平台之間拼的,就是全局的運營能力了。

無論是供應鏈、物流、倉配還是團長服務,大家都在發力,對巨頭來説,資本能力都是不相伯仲的,就看誰最有魄力,走得更遠了。

不過,淘菜菜及其背後的阿里,其最終目標或從來不是打敗美團和拼多多,而是通過完整的履約系統,為消費者提供更新鮮價格更低的優質產品,而對下沉城市的消費者而言,更有機會實現“城縣同價”乃至“即日達”,構建這一套的供應鏈體系,才是平台的宏觀願景。

社區團購,或只是巨頭們的一個“過渡”。低毛利率的生鮮很難實現高額的利潤,但沿着社區電商這條路走,平台可以逐漸實現供應鏈品類的升級,以及獲得龐大的下沉市場用户增量。

最終,這些被“1元蔬菜”吸引過來的消費者,都有機會轉化到平台的其它APP之上,而平台自身,也能在攻入社區的過程中,以用户量換取更低價的貨源直採,同時不斷調整自身的品類供應。

最終,巨頭們看中的或許不是小小一個“社區”,當供應鏈越來越完善,再基於龐大的用户體量,或有機會實現消費模式從貨架電商向內容電商的轉變,當消費模式從“人找貨”變成“貨找人”,我們的生活會不會更便利一些?

*本文圖片均來源於網絡

熔財經:城市商業新媒體,區域經濟鏈接者,產業趨勢發現地。