下一個通策醫療?國際醫學,唯一民營三甲龍頭,張坤也密切關注_風聞

灵云-灵云论市宫重號作者,欢迎大家的关注~2021-10-19 13:41

至今,咱們陸陸續續點評了通策醫療、愛爾眼科、華韓整形、海吉亞醫療的半年報及其商業模式,今天,是該輪到國際醫學了。

不過前面四者,基本都是專科型的民營醫療服務集團,如通策的牙、愛爾的眼、華韓的醫美、海吉亞的腫瘤。

只有國際醫學,是大型綜合性醫院。

這可以説,既是其優勢,也是其劣勢。

國際醫學的優與劣

為什麼説是劣勢呢?

因為,如果大家仔細留意一下,大型的綜合民營醫院實際上非常稀缺,一是需要投入的成本很高,普通的民營企業根本無力負擔,咱們以國際醫學旗下的中心醫院為例,光2019年就引入6000餘台設備,光這些設備就價值約10個億,整個項目投入了50個億。

不論是通策、愛爾、海吉亞還是華韓,他們過去數十年的經歷告訴我們,越大的醫院越容易吸引好醫生、越大的醫院越容易吸引患者、越大的醫院越容易賺錢,全部都是正循環!!

不論是通策、愛爾、海吉亞還是華韓,他們過去數十年的經歷告訴我們,越大的醫院越容易吸引好醫生、越大的醫院越容易吸引患者、越大的醫院越容易賺錢,全部都是正循環!!

所以,這些醫院們不約而同都在幹一件事,建大型的旗艦醫院以及給老醫院擴建。

不過,不論眼科、牙科、還是整形、腫瘤,所需要投入的資金成本和人力成本與綜合性醫院根本沒得比。

比如國際醫學建一箇中心醫院的錢,可能都夠海吉亞建好幾個腫瘤專科醫院,夠愛爾建兩位數的眼科醫院,夠通策醫療開無數小診所….

綜合醫院不僅成本更高(包括建設成本、人才引進成本、綜合運營成本),盈虧週期更長、擴張更慢,由於更多醫療項目同醫保直接掛鈎,綜合毛利率也不如專科醫院(愛爾、通策、華韓毛利都在50%左右),國際醫學由於中心醫院剛開業、高新醫院剛搞完擴建,運營成本過高,現在的數據慘不忍睹暫時看不出來。

不過我們可以參考一下海吉亞,其成熟醫院毛利在30%左右,跟通策、愛爾、華韓確實沒得比…

所以,這是國際醫學的劣勢。

但任何一件事都有兩面性,有時候,低毛利也是一種護城河。

前文雖然我們説,綜合醫院投入大、盈虧平衡慢、擴張慢,對於國際醫學如此,對於業內任何一家公司都是如此,這相當於是一道天然的屏障,將很多人擋在門外。

其次,如果低毛利也能做到盈利,日後規模效益起來了,盈利質量和數量都會呈幾何方式上升,而且,後來者幾乎沒有任何翻盤逆襲的機會,比如金域醫學,看看迪安,為了追上金域花了多大的代價(看看2016-2018年那一坨屎一樣,差點破產的財報),然而追上了麼?

並沒有。

國際醫學的醫院天團

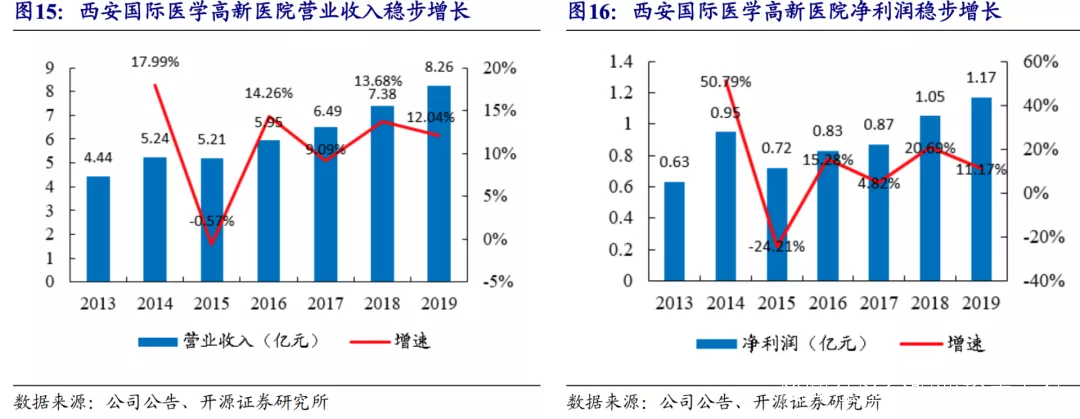

國際醫學旗下2002年開業的西安高新醫院,是**國內首家民營的大三甲醫院,**劃重點、敲黑板,國內首家民營大三甲,這家醫院至今快20年了,一直都超負荷運行,可即便這麼開業這麼多年,有着牀位天花板,除去疫情影響,醫院的營收、利潤依舊還在穩步增長!

因此,公司在2017年就醖釀着建設高新醫院二期,新增牀位1000張,高新二期,已經在去年年底投入使用,預計到今年年底,一二兩期的牀位就能全部住滿。

因此,公司在2017年就醖釀着建設高新醫院二期,新增牀位1000張,高新二期,已經在去年年底投入使用,預計到今年年底,一二兩期的牀位就能全部住滿。

而上文所説的,公司耗費巨資建設的西安中心醫院,也是目前為止,國內最大的單體醫院,牀位有5000多張!!!這是個什麼概念呢?

前天咱們剖析的海吉亞,基本一個醫院就幾百張牀位,可想而知,這個中心醫院有多大,不過,新醫院一般牀位爬坡都很慢,畢竟醫院越老越吃香,預計5年左右,醫院牀位能完成爬坡。

除了這兩家大型旗艦院,公司還擁有一家二級老院,即:商洛醫院,由於時間較長,因此同高新一樣牀位一直十分緊張,公司自2016年開始就安排修新院區,新增牀位1800張,新院區已經於今年3 月開診,該院已經升級為商洛市水平最高的三甲醫院。

除了這三家大型綜合性三級甲等醫院外,公司還有輔助生殖中心與公司旗下大三甲婦產科聯動以及一家大型康復中心(裏面開設有骨科醫院、康復醫院、兒童醫院、婦產醫院、老年病醫院、中醫醫院六大分院和創傷急危重症救治中心,是一所集醫療、科研、教學、培訓於一體的專科學科羣中心),現有牀位十分緊缺,明年一季度將有3600 張牀位投入使用,由於已經存在許久且有口碑,因此,牀位爬坡會比中心醫院快。

總之,在西安,國際醫學基本算是紮下了根,只是,公司近兩年正好處在,擴建醫院、新醫院建設時期,雖然基本建設完畢開始投放使用,但前期運營成本高、牀位還在爬坡,因此,公司財務狀況醜得沒法看。

不過,如果放眼長遠,公司前景自然是好的。

比如,本次交出的半年報,公司旗下幾大王牌醫院經營數據均創歷史新高,其中高新醫院門急診總量突破 65 萬人次,較去年同期增長 70.75%,住院人數突破 2.4 萬人次,較去年同期增長 55.08%,手術量突破 6700 例,較去年同期增長 53.90%;

中心醫院高分通過國際 JCI 認證門急診總量突破 31 萬人次,較去年同期增長 252.13%;住院人數突破 2.7 萬人次,較去年同期增長 144.55%;手術 量突破 1 萬例,較去年同期增長 176.28%;

商洛醫院門急診總量突破 6.2 萬人,住院人數突破 5000 人。

因此,我們只用操心,公司短期會不會破產…

還好,看一眼公司的資產負債表,今年半年報有現金+理財產品超26億,只有3億多的短期借款,長期借款雖然較多,但,不太會影響公司近期運營,所以,短期沒有還不上錢的風險,醫院卻越來越好,煥發勃勃生機。

張坤2021年的首次調研就是國際醫學,坤坤會不會三季度趁低位建倉,算是它潛在的彩蛋吧。