三季度GDP增長4.9%,我們需要適應GDP增速進入5時代_風聞

星话大白-星话大白官方账号-“大白话时事”公众号的创建者。2021-10-19 11:07

今年前三季度GDP同比增長9.8%,兩年平均增長5.2%。

分季度看,一季度同比增長18.3%,二季度同比增長7.9%,三季度同比增長4.9%。

可以看到這個分季度增長速度下降得比較快。

這個主要是因為去年一季度因為疫情原因,導致經濟基數比較低,然後隨着二季度開始恢復後,去年三季度基本恢復到一個常態化狀態。

所以今年一季度的高增長是建立在去年低基數基礎上,本身就是不可持續的。

只要是看今年世界各國的經濟數據,假如去年有受疫情影響的時間段,都得最好用兩年平均增速來看一個經濟恢復情況。

相對來説,今年前三季度GDP,兩年平均增速為5.2%,結合三季度的同比增長4.9%來説。

我認為當前我們經濟增速已經從2019年的6時代,開始回落到5時代,甚至是4時代。

但總體來説,我認為我們經濟會在接下來一個比較長的時間裏,還是能維持在5%左右的經濟增速。

也就是我們需要習慣經濟增速下滑所帶來的經濟下行壓力,從追求經濟高增長,到追求經濟高質量的軌道上。

也就是經濟要從“量”到“質”的轉變。

本身在我們經濟體量已經達到一定程度,想要一直維持以前動輒6%、8%的高速發展,已經不太現實了。

現在我們的經濟體量已經超過100萬億GDP的情況,每增長1%的難度,都比以前增長3%要難很多,並且同樣比例的經濟增量也要大很多。

這個門檻在於,我們的GDP也已經達到了美國70%的門檻。

在二戰以後,只有日本在上世紀最鼎盛的時候,曾經達到過這個門檻。

但是日本達到美國GDP70%這個門檻後沒多久,就發生泡沫化危機,然後就陷入失落的三十年,日本GDP過去三十年基本是停滯不前,但美國GDP繼續維持有2%左右的年均增速,所以當前日本和美國的GDP差距是越來越多。

但反過來,我們在超越日本成為世界級第二大經濟體後,就一直保持高速增長。

去年我們GDP在疫情衝擊下保持正增長,但是美國在疫情衝擊下出現負增長3.5%。

這使得我們去年GDP佔美國比例達到了70.83%,是過去100年來,我們GDP首次佔美國的比例超過70%。

同時按照今年我們和美國的GDP增速情況,預計今年我們GDP佔美國的比例會達到73%。

也就是我們和美國的經濟體量差距還會持續縮小,直至我們經濟體量超過美國。

所以,在我們當前經濟體量達到一個相當大規模的情況下,要繼續保持高速增長是不現實的。

其實大家可以發現,從2018年開始,就不斷調低人們對經濟增速的預期。

從2019年基本都只是維持6%以上的增長。

再到今年初,國內外所有機構普遍預測我們今年可以維持8%的高速增長情況下,我們提出了6%這個相當保守的經濟增速目標。

按照當前前三季度9.8%的經濟增速來説,實現6%這個增長目標是肯定沒問題的,哪怕第四季度0增長,全年GDP增速也可以保持在7%以上。

所以,今年我們完成全年經濟增速目標是肯定沒問題的。

至於國內外機構普遍預測的8%全年經濟增速,能否實現,則要看第四季度的經濟增速。

我粗略算了下,只要第四季度能保持在3%以上的增速,那麼全年GDP增速就可以達到8%。

所以,今年我們GDP增速達到8%,問題也不大。

我們去年GDP增速是保持正增長,是所有主要經濟體裏,去年唯一正增長的。

所以我們去年全年的經濟增速是比其他國家要高很多,基數也比較大。

不像美國今年GDP增長水分那麼大。

我們今年能實現全年8%的GDP增長,還是很難能可貴的。

但同時,我們需要清醒意識到,當前我們經濟下行壓力還是比較大。

這次對三季度的GDP增速預測,國內8家機構研究的平均預測值是5.5%,實際是4.9%,還是跟市場預期落差比較大。

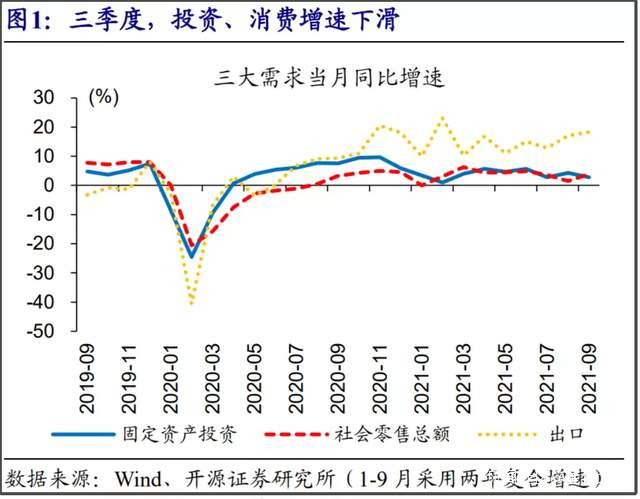

細分來看,三大經濟馬車:投資、消費、出口的增速情況。

可以看到,除了出口維持高增速態勢之外,投資和消費這兩塊都出現比較明顯的經濟下滑。

可以看到,除了出口維持高增速態勢之外,投資和消費這兩塊都出現比較明顯的經濟下滑。

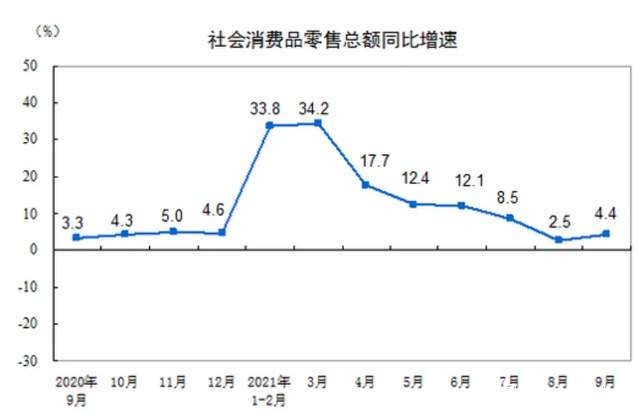

但是,消費在經歷8月份只有2.5%的超低增速後,9月份消費數據有所回暖。

9月份消費品零售總額同比增長4.4%,比上個月環比小幅增加0.3%。

9月份消費品零售總額同比增長4.4%,比上個月環比小幅增加0.3%。

雖然這個消費數據仍然比較不景氣,但至少還算有所回暖,暫時止住消費數據增速下跌的趨勢。

但當前消費低迷的態勢沒有得到根本性改變,9月份的社會消費品零售總額,相比2019年來説,兩年複合平均增速為3.8%。

這個消費增速是遠低於疫情前,我們正常8%以上的消費增速。

在2018年~2019年,我們的社會消費品零售總額最低也會有8%的增速,遠不是現在4%左右的增速。

在2018年~2019年,我們的社會消費品零售總額最低也會有8%的增速,遠不是現在4%左右的增速。

8%的消費增速,匹配6%的GDP增速,消費增速大於GDP增速,才會起到消費拉動經濟的效果。

如果消費增速低於GDP增速,那麼消費就起不到這樣的拉動經濟的效果,甚至可能還會拖後腿。

當前我們經濟主要靠出口的繁榮。

不過當前出口的異常繁榮,是建立在國外很多國家因為疫情衝擊而供應鏈紊亂,大量訂單轉移到我們這邊。

我們仍然需要注意提防,出口這樣的異常繁榮,並不是可以持續的現象,要注意明年出口出現下滑的可能性。

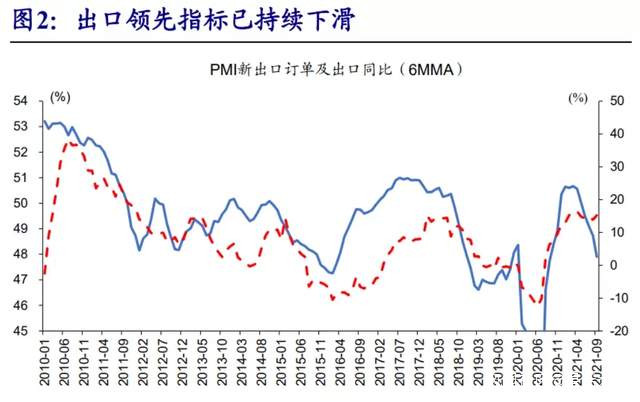

當前一些出口的領先指標,比如出口PMI也開始出現下滑的跡象。

當前一些出口的領先指標,比如出口PMI也開始出現下滑的跡象。

包括我們整體製造業PMI也是連續好幾個月持續下滑,9月份PMI也是今年首次跌破50這個榮枯線分水嶺。

當前我們國內製造業的壓力,主要集中在原材料價格暴漲、能源價格暴漲和海運價格暴漲的大環境下。特別是9月份開始出現這種因為全球能源價格暴漲,導致我們煤炭價格暴漲,進而導致我們電力資源緊張的局面,給我們製造業帶來的衝擊還是比較大。

當前我們國內製造業的壓力,主要集中在原材料價格暴漲、能源價格暴漲和海運價格暴漲的大環境下。特別是9月份開始出現這種因為全球能源價格暴漲,導致我們煤炭價格暴漲,進而導致我們電力資源緊張的局面,給我們製造業帶來的衝擊還是比較大。

所以9月份的製造業數據均有所回落,也並不奇怪。

從另外一個角度來看,這也可以給我們當前異常繁榮的出口,提前降降温。

當然,我並不是説我們是為了給出口降降温,才控制產能。

而是因為煤炭價格暴漲,導致電力資源緊張,而市場運行自然形成的產能控制結果。

塞翁失馬焉知非福,能不能因禍得福,還得看我們能不能因勢利導。

雖然我們國內經濟當前也面臨比較大的下行壓力,還有方方面面的一些問題。

但我們面對這樣一個局面,也仍然可以因勢利導去引導到對我們比較有利的結果。

我們也應該趁當前經濟轉型週期的機會,在這樣的經濟下行壓力下,把壓力轉化為動力,加速經濟轉型,淘汰落後產能,從經濟“高速”發展,變成經濟“高質”發展。

這就要求我們一定要嚴控房價,堅持房住不炒。

同時,相比國外很多國家來説,我們經濟所遇到的問題和困難,還都是可以克服的。

當前全球能源價格暴漲、原材料價格暴漲,是全球都面臨的共同難題,不單單隻對我們經濟造成衝擊。

對其他國家,特別是美國這樣嚴重依賴於進口的國家,或者韓國這樣完全依賴於出口的國家來説,造成的衝擊更大。

美國當前供應鏈紊亂,出現缺貨、缺人的問題。

歐洲因為能源危機愈演愈烈,也面臨高通脹問題。

這實際上也是對當前全球化產業鏈的一次大考驗。

面對美聯儲過去18個月的瘋狂印鈔,所形成的美元海嘯,很多國家都明顯準備不足,都出現普遍的高通脹現象。

我們當前能夠把通脹控制在還相對比較低的水平,是我們很難得的機會,讓我們的貨幣政策有更多的自主空間。

而在明年美聯儲即將從大放水,到大收水的關鍵轉折時期。

全球經濟、金融市場都有可能出現比較大的動盪。

面對這樣一個局面,其實世界各國都很難處理。

更何況由於美聯儲對通脹的錯誤估計,讓現在還有點全球加速滯脹的問題,而滯脹是各國央行都最難處理的問題。

未來的路要怎麼走,所有國家也都只能摸着石頭過河,前方已經沒有人可以被“摸着”過河。

其實在這樣的時期,其實最關鍵不是要做得多好,而是更需要不犯錯。

美聯儲很顯然已經犯錯了,所以美國現在經濟出現大問題了。

我們只要保持自己的韌性,把自己的事情做好,提前排雷,築好堤壩抵禦氾濫的美元海嘯。

現階段,不求做得多好,只要能比美國撐得更久,也就夠了。

本文來源“大白話時事”作者:星話大白。

我每天都會寫分析文章,歡迎關注!