小米圍堵Keep_風聞

壹娱观察-壹娱观察官方账号-2021-10-19 10:54

**本文來自微信公眾號:壹娛觀察(ID: yiyuguancha),**文/邢書博。

“我們十分看好家庭健身賽道。”小米集團戰略投資部管理合夥人李建濱説道。

其背後是家庭健身科技品牌“Yesoul野小獸”近期宣佈已完成由小米集團領投,順為資本與清科創投跟投的過億元人民幣A輪融資。

作為小米旗下生態鏈企業,通過“硬件+內容”的模式,從居家場景切入,這與小米的IOT戰略不謀而合。

與此同時,近期“一面鏡子”被資本瘋搶也是引發多方關注。以Fiture健身鏡為例,根據媒體報道,Fiture上一輪是全球運動健身領域最大規模B輪融資,達到3億美金,吸引了包括紅杉、騰訊、DST、Coatue等多家知名機構入駐,融資後其估值上漲到15億美元。

智能健身鏡宣傳圖

與2015年線上健身市場大爆發相比,這次資本密集進入健身市場,帶有明顯的“脱虛向實”色彩。

運營方式改變,戰略標的改變,加之強勁的市長人均增長率,是這一輪健身市場投資熱潮的三個特點——

1、運動內容+智能硬件是基本配置;

2、納入大廠更大範圍的IOT物聯網體系則是其發展基石;

3、中國市場環比增長35%的體育健身人均消費,令所有參與者從“等風來”到“起風了”。

這些軟硬一體的新型健身公司,對老牌健身APP(如Keep、動動等)的純線上模式形成了不小壓力,而這些線上科技健身品牌也早已是傳統線下健身房和線下健身設備經銷商的掘墓人。

野小獸創始人兼CEO駱少猛認為,以美國為例,近5年來線上健身品牌市場價值與收入遠高於傳統健身品牌。“現在科技健身雖處於起步階段,但未來想象空間很大。”

線上健身品牌與硬件大廠的生態合作,着實在下一盤更大的棋。

為什麼蘋果、小米都在不遺餘力地佈局健身市場?

2014年9月,蘋果發佈Apple Watch。與手機、平板等一專多能的設備不同,蘋果給Apple Watch的官方定義則簡單得多——一款全方位的健康和運動追蹤設備。

硬件準備了,接下來是軟件和服務。

2020年和2021年,蘋果連續兩年在新品發佈會上展示了其官方健身服務Fitness+。

與國行版本的“健康”只能簡單計步、測心率不同,Fitness+更像是蘋果版的Keep:Fitness+將覆蓋15個新國家和地區,推出支持最多32人的團體訓練功能。

值得注意的是,去年這項服務多數為無器械課程,只要用户有Apple Watch、iPhone、iPad、Apple TV等設備即可。

蘋果官網健身服務Fitness+

而在今年,蘋果除了發佈更多線上健身課程之外,還合作了很多硬件品牌,如泰諾健跑步機、Tempo智能鏡、Life划船機等硬件健身器械商與蘋果合作緊密,甚至不少跑步機都可以使用iPhone充當跑步機屏幕。

這與過往蘋果軟硬一體的既有思路並不相同。縱觀整個蘋果生態,除了車載應用CarPlay,就剩下其健身項目是開放硬件給合作伙伴了。

“歸根結底,蘋果對於Fitness+的佈局邏輯,核心在於Apple Watch,或者説健康。”

虎嗅載文稱,蘋果在健身領域的做法更可能是合作而不是親歷親為。“畢竟無論消費者在何種場景下運動,Apple Watch都可以融入其中。”

對於蘋果自身來説,無論是將健身服務開放給合作伙伴,還是與硬件廠商的深度結合,都是在為Apple Watch提供足夠遼闊的護城河。CarPlay可以刺激手機平板的銷量,蘋果自然也不介意Fitness+和第三方硬件來刺激Apple Watch的銷量。Apple Watch的利潤足夠高,不需要費時費力的去做其他健身硬件。畢竟類似homepod停產之類的事情,蘋果不會再做第二次了。

做自己擅長的,而不是想做卻做不了的,往往能夠事半功倍。

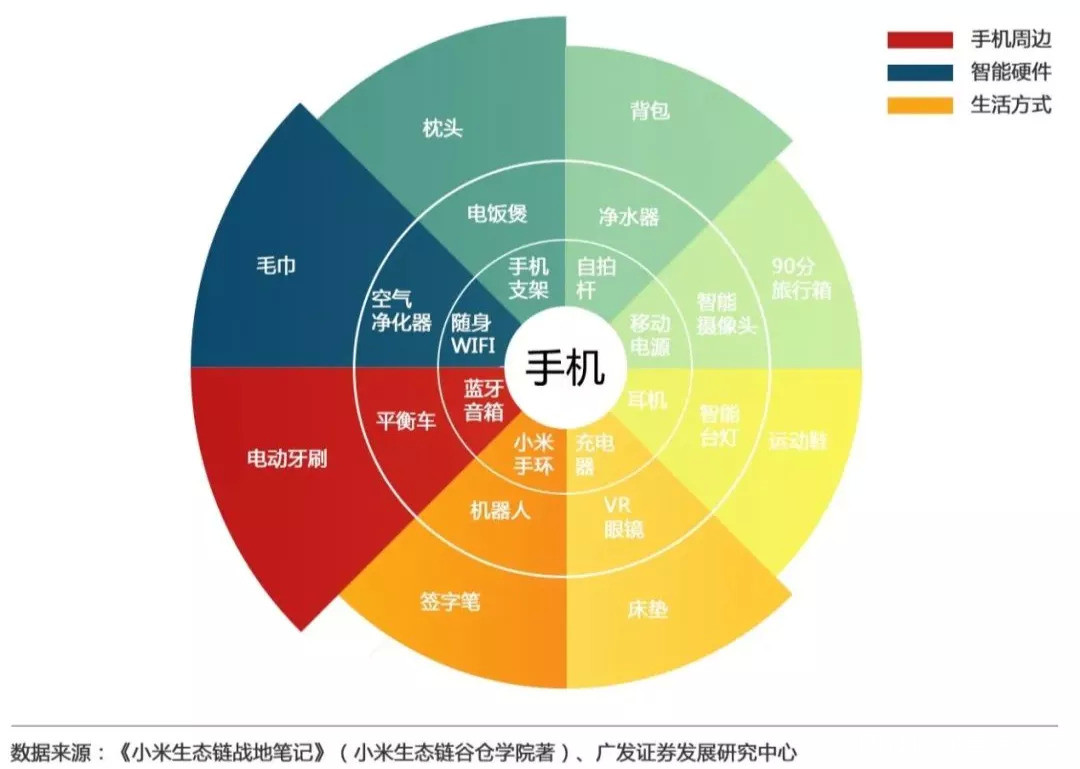

有人説國內市場中把蘋果的硬件學的最像的OPPO,而把生態學的最好的則是小米。

其實這是不準確的。蘋果生態到目前看來,也只是為了拉昇其硬件產品和軟件服務的利潤。而小米做生態鏈的初心,其實是看準了未來的物聯網體系。

小米生態來示意圖,圖源:廣發證券

“第一階段互聯網,第二階段是移動互聯網,第三階段是物聯網。每個階段都是萬億級別的風口。”

其實蘋果發佈健康產品Apple Watch的前一年,雷軍闡述過自己對互聯網的判斷。在蘋果發佈健康產品前三個月,小米手環就發佈了,功能類似但售價低廉,現在小米手環已經迭代到了第六代。從最初的簡單計步到如今成為各種智能健身硬件中樞系統和監測系統,小米在健身領域從一開始就與蘋果的道路並不相同。

細分來看。

雷軍認為,對於各類硬件來説,與其自己做不如交給更專業更懂相關技術的人做;自己沒有經驗和技術積累,為了更快地進入這麼多的生產領域,採用“投資+孵化”的方式,可以更快地佔領市場。

小米生態鏈就是在這樣的背景下應運而生。

小米健身生態鏈的發展經歷了三個階段

第一步,從手機周邊入門,佈局硬件設備,如充電寶。其生態鏈企業為紫米科技,趕上共享充電寶風口,使得紫米科技瓜熟蒂落。最終在今年三月,紫米科技併入小米,成為小米的全資子公司。

而小米手環作為手機周邊,可以細化為手機健康APP的智能中心和檢測平台。與蘋果的高價手錶不同,初代小米手環僅售79元,靠手環像蘋果一樣賺錢不太可能。但只要手環普及率夠高,小米生態鏈連接的智能健身設備和健身APP夠多,小米依然可以從中國龐大的健身消費人羣中獲利。

“國內可穿戴市場仍然過於浮躁,做手環立馬就想到做社交,做社交立馬開始做社區,不夠剋制。而小米手環買的就是一個傳感器,目的是先讓大家用起來,一起構建生態。”小米生態鏈企業華米科技創始人CEO黃汪説。

小米手環第一代,圖源:小米官網

小米手環可以不賺錢,先打通MIUI和手環,有了用户數據之後再賦能生態就容易多了。“在剋制中選擇幾個能用得起來的功能做精。,把價格拉到底,就挖了一道競爭對手難以填平的深溝”。黃汪説。

其實當時雷軍和黃汪曾經談過家庭健身場景的硬件佈局。但當時沒有合適的時機,才轉而先開發手環產品的。

第二步,構建loT(物聯網)平台,鏈接萬物。以米家智能家庭APP為例,通過小米的物聯網體系,米家可以控制從廚房到客廳再到卧室的方方面面。小米接管了家裏的插線板、枱燈、冰箱電視、彩電等一切電子設備。傳統硬件廠商如海爾、海信很早就提出了整體廚房、整體家居模式,但只有小米在中國把這個模式跑通了。

這個階段,家庭場景使用的健身產品進入到了小米的視野。小米開啓了投資、開放軟硬件能力的健身賽道全面佈局。

早在2017年,小米就有意在生態鏈企業中扶持家庭場景的智能健身產品。當年,智能健身設備 Move it 宣佈百萬美元 A 輪融資。Move it當時開發了一個運動健身套件,將傳統的彈力帶、腹肌輪、俯卧撐器和跳繩四合一,利用智能硬件和手機APP互動進行健身。

這個模式像極了任天堂遊戲機Switch的運動健身套件。這款套件在歐美遊戲圈大受讚譽,在老任的封閉系統中是其作為家庭娛樂中心的重要體現。微軟xbox、老款的will遊戲主機都有健身遊戲這個概念,但是囿於遊戲主機各自的各自為戰的封閉式機能,不可能像手機產品一樣為智能硬件提供更廣闊的使用場景。

Switch《健身環大冒險》

第三步,構建產業鏈品牌,接入線上線下。橫向看,小米有技術加投資的紫米、華米等生態鏈企業,也有貼牌供應鏈的小米有品雜貨鋪;縱向上看,小米在線上軟件服務佈局和線下硬件產品、體驗店、貼牌店和合縱連橫,最終的結果就是在細分市場,如大健康領域拔得頭籌,獲取自己的一席之地。

以運動健身賽道為例,今年三月,愛動健身獲小米億元融資。愛動健身創始於2013年,是國內最大團體健身課程運營商及團體健身教練平台,也是唯一可提供綜合課程解決方案的健身課程研發和分發機構。健身行業受疫情影響呈現“線上火熱、線下寒冬”的兩極分化狀態。小米此時選擇入局線下教練平台,其實是對這一賽道潛力的一次抄底。

在“五萬億大健康”市場規模和千億健身器材規模的雙向利好下,運動健身領域還未迎來其發展高峯期。與歐美20%的健身滲透率相比,中國線下健身率僅為5%,這其中意味着巨大的利差和極具潛力的市場。小米入局,看中的是該平台簽約的2萬教練、1500家健身房,被稱為“健身教練的教練”。

今年8月,小米投資了健身服務APP“e健身”,後者提供健身課程的開發及培訓等。

圖源:天眼查

但是,無論是線下健身房還是線上課程,都不足以覆蓋中國全部的健身人羣。尤其是疫情以來,大家更習慣於家庭健身,而家庭健身的基礎設施卻遲遲沒有建立。

也就是在這個時候,小米將家庭健身科技品牌“Yesoul野小獸”,徹底彌補了健身圈層的中間層。

立足家庭健身,簡化版就是無器械的純健身APP,類似於Fitness+;高階版就是走出家庭步入健身房擼鐵。

在健身這個領域,小孩子才做選擇,而對於小米來説就是“我都要!”

遭遇圍堵,Keep還能怎麼變?

看起來蘋果小米華為等硬件廠商都來勢洶洶,目前看來最受傷的就是以Keep為代表的健身APP了。這些APP固然擁有先發優勢和龐大的用户羣,但是硬件起步較晚,用户數據無論數量還是維度都與系統級應用和硬件相形見絀。

比如小米手環可以檢測睡眠質量和鼾聲,蘋果手錶的心率檢測獲得了國外一些醫療機構認可等等。這些數據是健身APP無法得到的,自然無法建立對其硬件產品的產品思維,而對用户需求的深度挖掘也乏善可陳。

究其原因,小米們打的是整個健身圈層,利用其生態整合能力降維打擊,硬件賺不到錢可以靠軟件,軟件找不到可以靠服務,服務賺不到還有數據。

小米健身車

而APP們目前能勾到的天花板只是健身社羣,社羣固然黏度高,但單個用户消費能力和意願並不高。要麼通過精品內容消費提高客單價,要麼做好大眾內容提高曝光量,還是單純的廣告和知識付費模式。

維度不一樣,結果或有不同。

這些模式在五年前虛擬經濟高歌猛進的時候可以吸引投資做大做強;但如今進入硬件領域甚至生態層面的爭奪戰中,就有些花拳繡腿的意思了。

Wind數據顯示,小米生態鏈涉及的企業已經超過400家,在全球消費級物聯網市場上排名第一位。

這些公司已經為小米集團創造了超過1786億元的營收,而小米則參與了其中290家企業的股權投資,孵化出了一批如華米、雲米和石頭科技等在美股或國內上市的獨角獸企業。

反觀Keep。

2021戰略發佈會上,Keep提出“內容精品化”和“運動科技化”。對應產品和服務就是,內容精品化是其三大IP課程和直播;運動科技化則是從2020年開始佈局的各種健身硬件。

Keep在官宣中稱,要“打通硬件、內容與場景,形成AIoT生態”,可見當其內容逐漸知識付費化和娛樂直播化之後,還是將硬件放到了第一位,最後才是場景。

Keep2021戰略發佈會現場圖

但是,“科技化”對於Keep來説是不小的挑戰——

1,硬件起步較晚,與主流健身硬件品牌差了5年的發展期,而其跑步機和智能單車項目表現並不亮眼,還需繼續努力。

2,Keep的社區構建需要重新規劃。

Keep累計註冊用户數超3億,平均日活600萬,但是,平台目前強化的PUGC 和品牌機構的內容供給,其實對於其軟硬一體並無幫助,從戰略上看,Keep要把自己打造成健身市場的“小紅書”,這進一步限制了其在其他生態位的發展路徑,而成為一個單純的粉絲社區。粉絲經濟在其他平台或許奏效,但在健身平台,追星並不能讓用户肚子少二兩肉。Keep需要重新規劃其內容方向,讓專業內容重新佔領平台主流版面。

3,Keep現在最難的是場景模糊。

無論户外運動、室內運動還是健身房,就目前現狀來看,用户對於健身硬件的需求與日俱增,而這些硬件本身也是配合軟件使用的。健身應用有一個問題是是用户一旦在單一場景內選擇一項運動,比如跑步、游泳和騎單車,基本這個時間段內只有一款應用提供服務。那麼對於Keep來説,蘋果小米華為的軟硬件服務所構建的場景,很難讓用户再去消費其他平台內容,反之亦然;就目前來看,顯然硬件廠商腰桿更硬,覆蓋更廣。

圖源:網絡

最後,Keep目前已經到了F輪,投資方有軟銀、騰訊和貝塔斯曼等美元基金。整個董事會中,沒有硬件背景的投資方。由於融資輪次和額度過高,很難有利潤微薄的硬件廠商能夠擠進去。Keep想要在硬件領域有所作為,前途未卜。

資本市場已經開始“脱虛向實”的轉向,而小米等頭部硬件商們也從各自生態鏈方面開啓了家庭健身等方向的圍剿。面對不斷提升的健身市場,已經注意到要“硬科技下去”的Keep們,該拿什麼進一步做抵禦和講故事,這場健身賽道新戰役已然打響。