白酒暴跌為幾何?_風聞

顾子明说-财经博主-公众号【政事堂2019】主笔2021-10-19 09:41

出差中,剛到酒店,碼一短篇

今天,白酒一哥茅台低開兩個點後,開啓了單邊下跌,以6.1%的跌幅嚇壞了市場。

恐慌之下大家都在瘋狂找原因,譬如近日ESG將茅台評級由B級降到了CCC級,成為全球20大市值公司最低評級的企業,亦或者全球持有茅台最多的基金9月大幅減持。

可ESG對茅台的評級下調是好多天之前的事情,全球主流基金減持茅台也是從年初就開始了,這些根本就不是暴跌的理由。

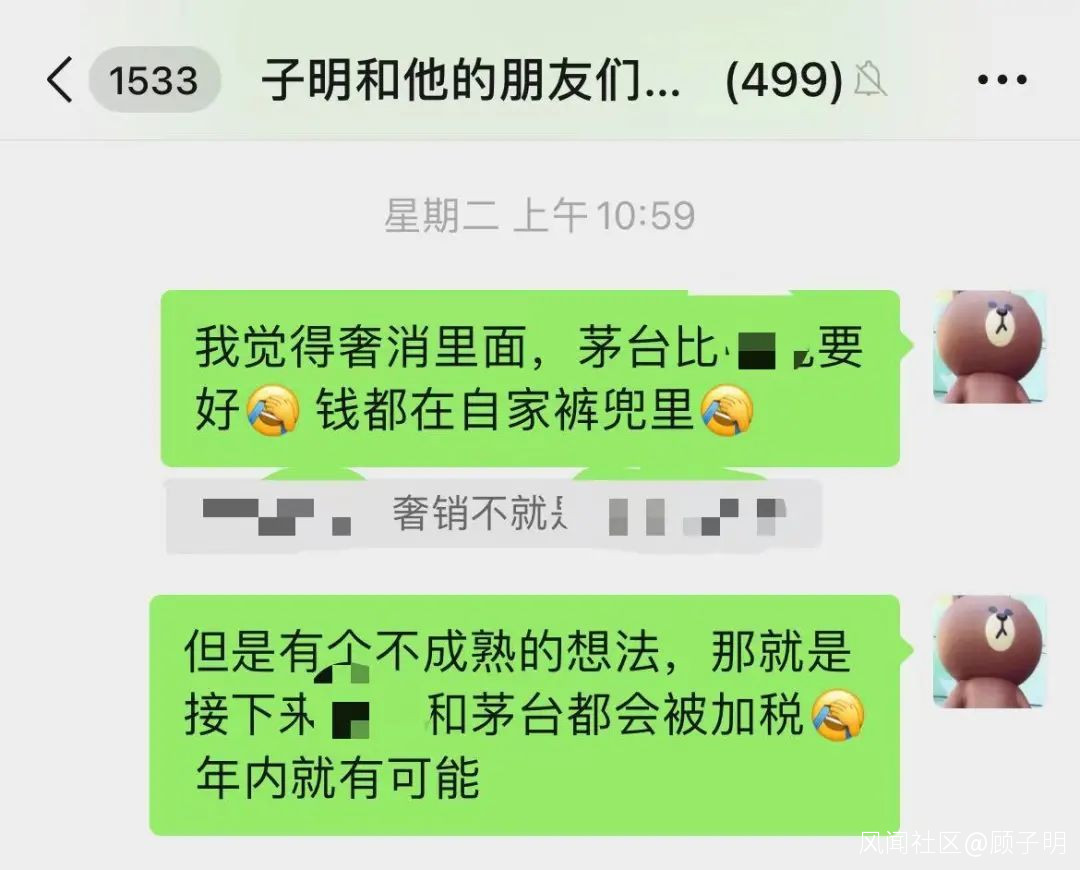

真正重創茅台股價的,是上週五解讀的那篇《求實》雜誌的文章。

那裏面提到了“研究擴大消費税徵收範圍”。

對此,政事堂的解讀是,所有高利潤的新舊“黃賭毒”都會被擴大徵收範圍。

而白酒,作為“黃賭毒”裏面最大的税基之一,自然無法獨善其身。

(上週二的聊天記錄)

政事堂認為收税衝擊最重的,並非茅台,而是其他的白酒商,道理也不復雜:

消費税的承擔者無外乎三方,酒廠、渠道商、消費者。

對比最近一年豬肉的價格,我們就會明白,中央絕對不會允許普通白酒漲價。

而消費税一旦徵收,將從零售端(也就是代理商)收取,普通白酒經銷商利的潤率非常薄,虧本的生意大不了就不做。

因此,對比房地產,銀行拒絕虧,消費者不能虧,只能讓開發商虧,普通白酒也是,渠道拒絕虧,消費者不能虧,就只能“苦一苦”白酒企業了。

遺憾的是,很多中小白酒都以為自己走是印錢的“茅路線”,卻沒有想到自己在中央的規劃裏面,走的是苦命的“豬路線”。

而市場也很聰明,今天主流白酒企業裏面,出現了跌停潮,跌的最少的反而是茅台。

畢竟,從1499的茅台出廠價到渠道商3000左右的售價之間,有着巨大的消費税彈性空間。

可以説,目前只有茅台集團有實力在不降低出廠價,也不提升零售價的基礎上,讓渠道出血,把國家需要的消費税給交了。

這也是政事堂年初説的,以四年為計,看空白酒,但不包括茅台。

而反過來看,未來消費税直接打擊的,就是以茅台渠道為代表,壟斷着高端消費通道的利益集團。

這是一種“反壟斷,也是一種“誰有錢掙誰的”。

只不過,一旦整個行業加税,必然也會對中小企業造成衝擊,這也是週五文章的結論,普增的消費税,會導致消費行業向頭部的持牌專營集中。

這種白酒行業的兩級分化局面,未來在很多行業都會出現:

底層的走“豬”路線,賺辛苦錢、壓制通脹,解決百姓的幸福度;頭部的走“茅”路線,滿足有錢人需求,替國家完成徵税的任務,實現向困難羣眾的轉移支付。

而這兩條路線又有一個共同的終點,那就是邁向共同富裕。