新希望多年來緣何首次鉅虧?_風聞

一见财经-一见财经官方账号-百闻不如一见,事实胜于雄辩2021-10-19 08:36

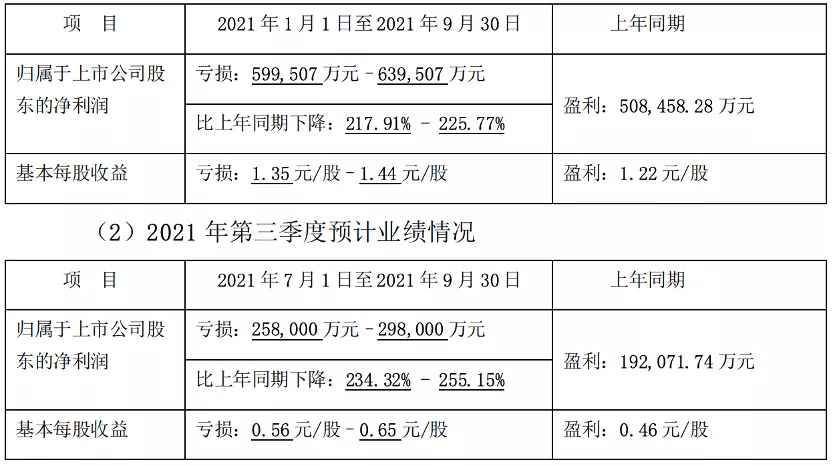

前三季度預虧59.95億元-63.95億元——這是上市公司新希望給投資者交出的前三季度答卷。

10月15日,新希望公告稱,公司預計今年前三季度虧損59.95億元-63.95億元,其中第三季度虧損25.80億元-29.80億元。

要知道,作為我國最大飼料生產企業,前三季度可是新希望多年來首次虧損。與之形成鮮明對比的是:新希望上年同期盈利卻高達50.85億元,上年第三季度盈利達19.2億元。

今年8月,新希望首次躋身2021年《財富》世界500強榜單,位列第390位。這是“食品生產”類企業中唯一的中國上榜企業。

一邊是首次躋身“世界500強”,一邊是首次虧損,如何扭虧為盈可持續成長,成為擺在劉永好、劉暢父女面前一個重要課題。

1

説到新希望虧損,有兩件事不得不提。

2020年9月5日,中國肉類協會副會長、唐人神董事長陶一山接受《中國經濟週刊》表示,由於在建或將建的養豬項目規模將達20億頭,而我國一年消費約在6.5億頭,到2022年豬肉價格跌到4、5塊錢一斤也是完全可能的。

關於上述這個説法,當時很多人不以為然,甚至有人感覺是個笑話,然而就在近日,市場上卻真真實實地驗證了這個説法。

據中國網報道,2021年10月6日,河南省固始縣一家超市,五花肉低到了3.98元/斤。

另一件事是2020年9月6日,新希望地產總裁張明貴接替鄧成出任新希望董事、總裁職務;9月28日,張明貴被推選為新希望執行董事長。

外界認為,張明貴接替鄧成成為公司總裁,到再出任執行董事長,也就表明其在公司“二號人物”身份坐實了。考慮到董事長是劉暢,即實際控制人劉永好掌上明珠,則張明貴實際上是公司主政人物。

不過,當時對於豬肉價格是否能跌到4、5塊錢一斤?張明貴在回答媒體提問時稱:“豬價不可能持續下跌到4元到5元的水平”。

張明貴其中一個重要依據是:非洲豬瘟導致中國養豬產業養殖成本是急劇抬高的,部分上市公司的成本都超過了20塊錢,豬價一旦跌破20元,跌破了大部分的養殖成本線的話,擴產的企業和養殖户大部分都會選擇觀望或者是出清。

當時,劉永好將養豬戰略稱為集團的“一號工程”。劉永好指出,集團的主業不是地產,而是旨在成為世界級的農牧食品企業,而新希望六和就是實現這一願景的主要載體,因此做出了對張明貴的調動。

劉永好進一步表示,集團在全國各地有地產、乳業、環保、金融科技等分/子公司,以全集團的產業優勢來幫助新希望六和養豬。

儘管全方位支撐,但目前來看,新希望的“一號工程”並未發揮一號工程的價值,張明貴也並未力挽狂瀾。

2

知其然更要知其所以然。2020年新希望盈利高達50.84億元,這是新希望的高光時刻,豈不知這也為今年虧損早早埋下了伏筆。

當時新希望有多高光?

儘管2020年受到了新冠疫情和豬價下行的雙重衝擊,新希望2020年的營收、利潤仍創下歷史新高,合併營收超過2100億元。從飼料板塊看,新希望預計全年外銷量超過1700萬噸,同比去年增長接近20%,加上內銷量後的總量將接近2400萬噸。

新希望的養豬業務連續四年持續擴張:2017年銷生豬大概170萬頭,2018年250萬頭,2019年350萬頭,2020年超過800萬頭。新希望生豬出欄量在3年內有超過4倍的增長,這樣的增長速度在養豬行業歷史上是非常罕見的。

在種豬儲備方面,2020年12月末,新希望的種豬存欄量就達到了216萬頭,其中能繁母豬超過120萬頭,與2019年底的55萬頭種豬相比也同樣實現了4倍增長,如果跟2018年底相比,則實現了超過25倍的增長。

在工程建設方面,新希望2019年已投入運營的種豬場年產能可達3000萬頭。

在投資工程建設方面。新希望2019年資本開支為90多億元,2020年超過300億元,根據當時已經確定了的工程建設,2021年要超過300億元。三年累積新增投資超700億元,這是新希望在發展歷史上最大規模的投資週期。

在人才儲備方面,截至12月中旬,新希望養豬團隊人數已經超過43000人,相比去年底翻了4倍。

與集團的“高光時刻”不同的是,今年以來,劉永好和劉暢的新希望正在經歷一段“艱難時刻”。

今年8月初,劉暢給新希望員工寫信坦言:“去冬今春以來,由於‘非瘟’疫情的反覆、行業產能的恢復,行業進入豬週期快速下行階段,集團旗下以飼料、養殖、食品為核心業務的新希望六和,在豬產業快速擴張後,管理能力未及時跟上,影響了生產效率與盈利能力,出現多年未有的虧損。”

創立於1982年,新希望作為中國最早的一批民營企業,是中國最大的肉蛋奶綜合供應商,2020年年收入超過2100億元。

在最為傳統的農牧賽道上,新希望即將步入“四十不惑”的關口。能否能扭虧為盈,實現可持續成長,不僅是張明貴,劉永好、劉暢的壓力都不小。