物管玩家們,為何都盯上了“增值服務”?_風聞

新眸-2021-10-20 20:21

新眸地產組作品

新眸地產組作品

撰文|陶心怡

編輯|桑明強

不做增值服務的物業公司,很可能會被市場淘汰。

受成本上漲、價格調整機制缺失的影響,相當數量的物業管理公司盈利能力持續減弱,面臨着轉型抉擇,作為典型的勞動密集型行業,物管們即便通過引進互聯網技術和設備,降低部分成本,但不斷上漲的人工工資和物業費漲價的實施難度高,仍然困擾着平均利潤率(低於10%)。

傳統物業管理公司過去所締造的商業模式,似乎已無法跟上時代步伐,越來越多的玩家決定另闢蹊徑:將增值服務,作為業務提效的手段。

最明顯的例子是,物業管理公司的增值服務營收佔比越來越高,並呈現持續增長的趨勢。據新眸不完全統計,去年上市物業玩家的平均增值服務佔比,已達到38.7%,其中,物業拓展的效能提升成為物業企業考慮的關鍵命題。

接下來,這篇文章將主要拆解:增值服務的前生今世。

物業管理,激盪三十年自萌芽之初,物管行業的盈利道路就困難重重。

1981年,國內第一家物業管理公司——深圳市物業管理公司成立,以此為標誌,物業管理行業進入擴張期。區別於傳統福利型的房屋管理模式,物業管理公司的引入,很好地解決了商品住宅小區所面臨的管理問題。

簡單地説,由開發商的物業管理部門或註冊成立的物業管理公司,對小區公共事務進行統一管理,在一定程度上提高了小區管理的專業化程度。值得一提的是,這一時期的物業管理,並沒有從房地產開發中完全獨立出來,業主也普遍缺乏對物業服務的消費意識,這讓物管公司還遠遠達不到實現盈利的地步。

直到1994年,《城市新建住宅小區管理辦法》頒發,物業管理開始正規化。深圳、上海、北京等地分別出台了物業管理條例或辦法,這些法規迅速成為全國各地效仿和學習的模板:適逢房地產開發陽春期,催生出大量的物業管理需求,物業管理業務被快速地複製推廣。

囿於相關法規對業主自治框架和權利責任的界定,仍不夠明確,業主們普遍缺乏認知,雖然物管服務已被消費者們接受,但距離業主與企業共建的物管模式,還有一段距離,因此,這個階段屬於政府推動下的企業主導物業管理模式。

房地產黃金時代的到來,打破了這一局面。

物業管理行業開始進入市場化和法治化的發展階段:《物業管理條例》、《前期物業管理招投標管理暫行辦法》、《物業服務收費管理辦法》、《物權法》等法律法規相繼出台,涉及了物業服務計費方式、業主組織建設以及物業管理招投標的關鍵內容。

效果很明顯:業主羣體自治能力明顯增強,一些地區開始嘗試業主大會法人化,加上放開物業服務價格和取消資質審批等政策實施,行業市場化進程被按下了加速鍵,1999年起,物業管理行業邁入成熟期,變成了業主自治與專業服務相結合的管理模式。

與預期反差的是,成熟期的物管,盈利反而更加艱難。

究其原因:大部分傳統物業公司主要依靠收取物業費等基礎服務利潤維持運營,因此,成本和收入的博弈就成為了能否盈利的關鍵問題。

從成本端來看,物業管理是典型的勞動密集型行業,服務範疇通常涉及到多個人員密集的操作規範,比如保安、保潔、綠化等,尤其在2010年後,由於各省市最低工資水平逐年提高,物業公司的用工成本也隨之增加;另一方面,水費、電費等費用近幾年也有所調升,這意味着物業公司還需承擔公共區域維護的能源費。

成本端上漲的同時,物業公司收入單一:物業費收入,佔物業服務公司總收入的80%,也是收入的主要來源,一旦物業費收繳不利,玩家們將面臨極高的經營壓力。

既然成本壓力高企,那麼通過上漲物業費來增加利潤這種方式是否可行呢?答案是否定的:由於物管行業發展的最終形態,是業主自治與物管服務相結合的模式,這意味着漲物業費需要業主大會的同意,物業公司難以根據成本的上漲,相應提升物業費標準。

另一方面,由於缺少相應法規,導致整個物業服務行業也缺少一致的服務標準認定,不同的物業公司提供的服務質量,差別化較大,特別是在二、三線城市,我們不難觀察到,業主對物業服務質量不滿意而導致的衝突逐年增多,業主和物業公司之間的矛盾也越來越尖鋭。

舉個簡單的例子,北京東四環外朝陽園小區,曾以“北京第一天價物業費”出名,早在2005年收費標準即達到8元,後來經業主不斷鬥爭後,降低到6元,但對於業主們來説,這個價格仍然過高,無奈之下,小區更換了物業公司,降低到了4元標準。

並且,如果是商住兩用住宅,那麼物業費還會比普通住宅小區高出很多,以soho系列為例(如建外soho、朝陽soho等),收費標準達到15元以上。一般來説,如果是作為商鋪使用,這個價格尚可接受,但如果是作為住宅,對於多數業主來説,這個價格還是高企的。

併購風波,難停息傳統物業通過收取物業費和維護小區的方式獲得利潤,也導致了服務受到地域限制,企業跨區域業務難度較大,管理團隊複製和輸出有不小的困難。這造成了,物業服務行業整體集中度不高,大多以中小企業為主,且本地化特徵較為明顯。

相比之下,增值業務具有多樣性:除了常規物業費外,代收快遞、代業主租房售房、蔬菜食品代購以及裝修服務等,都將成為物業公司的營收渠道,既需要更復雜的服務人員,也需要更大的服務範圍,也要求着企業擴大規模承接新業務。

因此,我們觀察到一個有趣的現象:近幾年有實力的物業服務企業為了實現規模擴張,對中小型物業企業進行兼併收購。併購目的主要有兩個:1、擴大了管理規模,以承接更多的業務;2、實現跨區域的快速佈局,解決了物業服務行業難以標準化的問題。

比如:彩生活近幾年加大了對中、小物業服務企業的兼併,實現了在國內主要城市的佈局,為後續在香港上市打下了基礎;長城物業為了進軍北京市場,收購了北京當地的物業服務企業安港物業,減小了不適應性;碧桂園服務在今年也收購了多家物管公司,包括安徽誠和物業和富力物業。

物業服務行業整合,是大勢所趨。

可以預見的是,在市場驅動下,物業服務行業的兼併收購,將會越來越頻繁,整個行業的集中度也會逐漸提高。畢竟,就目前來看,增值服務做得最好的,也恰恰是這些開展併購的玩家。

窗口期,暗流湧動物管玩家們的轉型與變革,更像是冰山下的暗流。

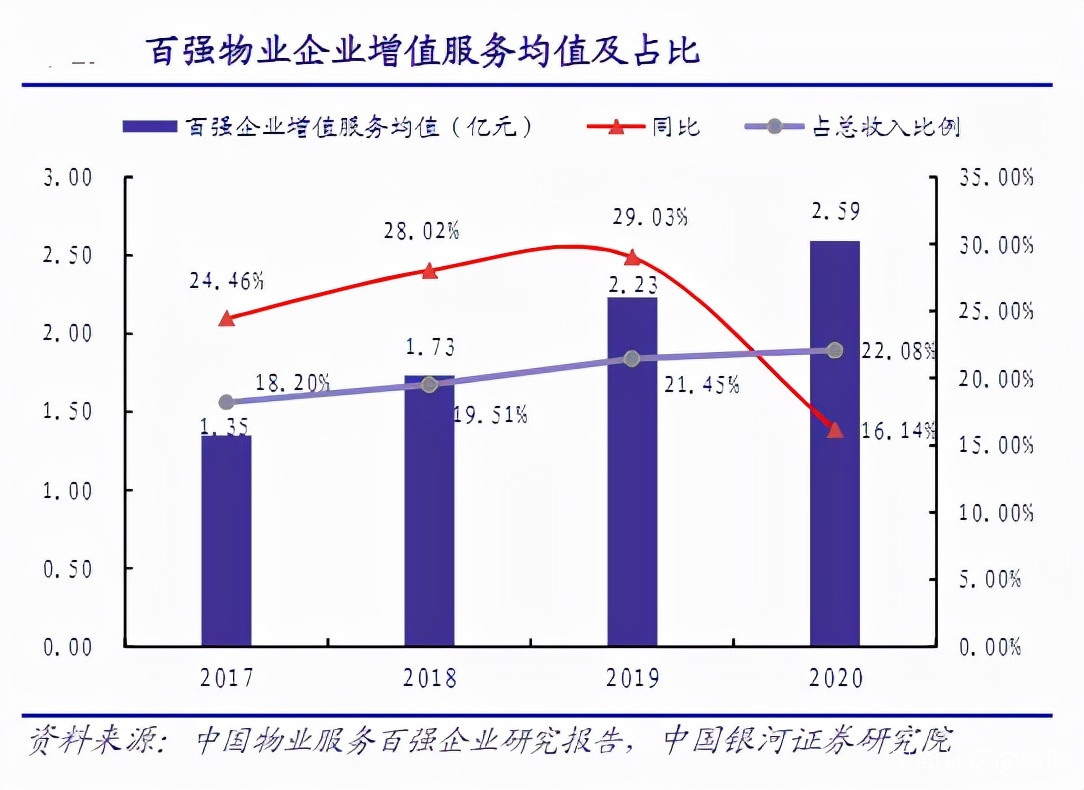

根據中指院數據,去年百強企業增值服務均值為2.59億,同比增長16.14%。其中,增值服務佔比也在逐年提升,由2017年的18.2%,提升至2020年的22.08%,並且,未來幾年有望超過基礎物業服務業務對淨利潤的貢獻比。

從上市物業管理玩家所開展的業主增值服務上看,常見的有社區生活服務、社區公共空間、租售、美居、生鮮零售等業務,收入佔比最高的三項業主增值服務,為資產經紀(租售、尾盤、車位)、社區生活服務(家政等)、美居(裝修、拎包入住、家居智能化改造)。

從上市物業管理玩家所開展的業主增值服務上看,常見的有社區生活服務、社區公共空間、租售、美居、生鮮零售等業務,收入佔比最高的三項業主增值服務,為資產經紀(租售、尾盤、車位)、社區生活服務(家政等)、美居(裝修、拎包入住、家居智能化改造)。

三項主增值業務都屬於物業原有服務的延伸,譬如物業開展的家政增值服務,其實就是物業保潔服務的延伸。物業管理與家政服務,以前基本是各管一攤,物業管理主要提供小區保安、維護、清潔等服務,而家政主要為住户提供保姆、清潔等服務。

隨着玩家們的試水,企業做家政的優勢逐漸體現出來。一方面,物業人員隨叫隨到,不像家政公司需要預約;另一方面,家政服務是一個可持續的業務,不用投入太多的成本,有的是物業管理單位現成資源、人員的整合。

與此同時,除了利用原有資源,物業公司也在探尋增值業務的新模式:“互聯網+物業”。

這種模式本質上並沒有改變商業模式,對業主生活需求的精準把握是增值服務的秘訣,不同的是物管企業的維修服務可以接軌網絡,業主只需要用手一點即可完成相關維修業務的訂購,在這方面,國內的萬科物業做得比較深。除此之外,還有專門針對房地產伴生業務的中介服務,關於這塊,龍湖物業是代表玩家。

由此可見,大部分增值服務都圍繞着業主的高頻生活需求,即“食+住+行+遊+購+育”的運轉邏輯。

無論是建設無人超市、智能充電配套設施等生活領域,還是自有小程序推出線上賣菜專區的團購領域,甚至與平安好醫生、阿里健康等互聯網玩家深度合作,提供醫生諮詢服務、專人配藥到户服務,處處有物業玩家試水的影子。