特變電工,為何這麼“牛”?_風聞

壹零社-最新鲜的互联网产业资讯2021-10-20 14:51

特變電工,翻身了。常年在五六元徘徊的特變電工,2021成為資本市場的“香餑餑”,股價創了歷史新高不説,更是集萬千寵愛於一身。新能源漲,它是新能源股;特高壓漲,它是特高壓股;風能漲,它是風能股;煤炭漲,它是煤炭股,真可謂“妖氣十足”。特變電工這麼“牛”的底層邏輯是什麼?

拉出第二曲線

拉出第二曲線

1997年,特變電工上市,當年的營業收入為2.14億元、淨利潤為0.37億元,還是一家微不足道的小公司。彼時,其主營業務為變壓器、電線電纜及其他輸變電產品的研發、生產和銷售,因而從公司名字上就能看出屬性。事實上,特變電工藉助資本市場的力量,一躍成為國內特高壓的龍頭。譬如,其自主研製的±1100kV特高壓換流變壓器、特高壓橋臂電抗器、±800kV特高壓直流換流變壓器被列入能源領域首台(套)重大技術裝備項目清單。

再譬如,其研製的特高壓柔性直流換流閥解決了現有新能源電力無法遠距離、大規模外送,僅能依靠與火電打捆外送或就地近距離消納的瓶頸問題,首次將柔性直流技術從±350kV提升到±800kV。據公開資料顯示,從2009年我國建成世界上首條1000千伏特高壓輸變電工程開始,特高壓的建設一直作為電網建設的重中之重。截至2020年底,我國已建成“14交16直”共計30條在運特高壓線路。而按照“十四五”規劃,期間將建成7回特高壓直流,500千伏及以上電網建設投資約7000億元,特高壓將迎來第二輪建設高峯。

2021年上半年,特變電工的變壓器實現營業收入53.92億元同比增長10.70%,電線電纜業務實現營業收33.65億元同比增長11.71%。儘管上述業務不錯,但並非推動股價上漲的核心動力,真正的邏輯是公司拉出了第二增長曲線。2007年,特變電工開啓了多元化之路,尋求打破成長天花板,將目光瞄向了光伏這個冉冉升起的新興賽道。譬如,牽手峨眉半導體佈局多晶硅業務,出資3億元設立特變電工多晶硅有限公司,投資建設1500噸/年多晶硅項目。

然而,多元化的路並不好走,隨着藍海變紅海,光伏的競爭愈發慘烈,虧損成為行業的代名詞,這個時候特變電工的日子也不好過。到了2013年,特變電工選擇退出硅片、光伏組件的製造,專注產業上游多晶硅的生產,而為了降低多晶硅的生產成本,又涉足煤炭開採、火電站。這其中,煤炭產能2021年底將擴產達到5000萬噸,除了自用之外也對外銷售,受益於當下高漲的煤炭行情。

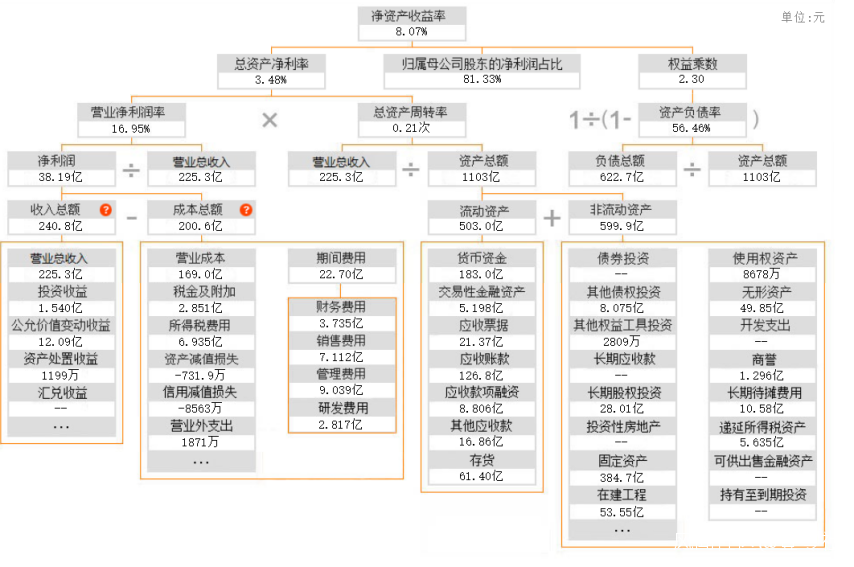

如此一來,特變電工打造了“輸變電+多晶硅+煤炭”的產業鏈。巧的是,光伏行業景氣度高導致供應緊張,2021年以來,多晶硅價格漲幅頗大,僅上半年的漲幅就接近50%。於是,特變電工的業績也坐上了火箭。021年上半年,特變電工實現營業收入225.31億元同比增長25.16%,實現淨利潤31.06億元同比增長237.64,賺得盆滿缽滿。據Wind數據顯示,上市以來,特變電工累計盈利267.61億元,年均盈利超11億元。

訂單不斷,隱憂不減

訂單不斷,隱憂不減

顯而易見,特變電工的蝶變,與多年的佈局密切相關,一躍成為多晶硅賽道的頭部玩家,2016年的多晶硅銷量為2.28萬噸,到了2020年多晶硅銷量上漲至6.5萬噸。2021年其通過技改產能將進一步得到提升,有望達到10萬噸,且籌建的包頭一期項目,設計產能10萬噸/年,預計投產在2022年底,屆時總產能將達到20萬噸。

正是手中有糧,才在這波上漲中吃到“肉”。2020年9月15日,特變電工與東海晶澳公司簽訂91億元的多晶硅長期銷售合同,12月14日又與隆基股份簽訂超過200億元的多晶硅長期銷售合同,到了2021年3月11日,特變電工又與青海高原簽訂近150億元的多晶硅長期銷售合同。

近期,特變電工又簽了大單。2021年9月22日,特變電工向雙良硅材料公司銷售合計8.22萬噸原生多晶硅,總金額高達154.58億元,佔特變電工2020年度營收的35%,供貨週期為2022年1月至2026年12月。特變電工官方表示:“上述協議的實施,有利於促進公司多晶硅產品的穩定銷售,對公司生產經營具有積極影響。由於多晶硅銷售期於2022年開始,對公司2021年經營業績不產生影響,也就是説,銷售合同將從2022年開始執行並貢獻收入。”

華創證券指出:“受光伏高景氣度的影響,下游硅片、電池、組件等擴產難度低、擴產週期短的環節產能迅速擴張。而多晶硅在2021年到2022年初釋放產能少,整體行業供需緊平衡,多晶硅價格處於高位且短期內下降空間小。多晶硅企業受益於多晶硅行業高景氣度帶來的盈利增長確定性高。”

儘管如此,特變電工的隱憂也不容忽視。一是成本上漲過快,多晶硅的上游是工業硅,而工業硅的價格不斷上漲,對公司經營的影響較為明顯,其解決之道是切入工業硅的生產(100萬噸工業硅項目),渴望降低製造成本。二是,多晶硅的的週期性很強,一旦行業景氣度下降,漲價紅利就會消失,最明顯的例子就是2016年~2018年,銷售噸數不斷上漲,但營業收入卻滯漲。這麼來看,漲幅較大的特變電工,也聚焦了較大的風險。