難成K12,中公教育和昂立教育未成氣候,職業教育暫時走不出大牛股_風聞

财经无忌-财经无忌官方账号-独特视角记录时代冷暖2021-10-21 22:00

文 | 韋航

不要讓孩子輸在起跑線,是中國父母最樸實的願望。望子成龍望女成鳳的家長們,為子女教育不惜砸下重金。

當家長不再滿足於學校提供的基礎教育時,課外培訓便成為教育消費的又一領域。曾幾何時,K12教育誕生了不少大牛股,如高途教育在2021年衝上過149美元的顛峯,新東方、好未來也都是資本市場的寵兒。

如今當雙減政策出爐,高途只剩3美元的股價,新東方與好未來都跌至5美元附近。如今在美上市的教育培訓相關的中概股,跌幅全部超過50%。

部分教育培訓企業選擇了自救,比如猿輔導開始轉向羽絨服產業和智能教育領域,也有一些公司或裁員或跑路。

舊的產業在凋零,新的產業在孕育。

近日,中辦、國辦印發了《關於推動現代職業教育高質量發展的意見》,從總體要求、強化職業教育類型特色、完善產教融合辦學體制等方法,《意見》鼓勵上市公司、行業龍頭企業舉辦職業教育,鼓勵各類企業依法參與舉辦職業教育。鼓勵行業龍頭企業主導建立全國性、行業性職教集團,推進實體化運作。

繼在線教育之後,職業教育儼然成為下一個風口。

資本市場則已聞風而向。職業教育板塊頻繁上演漲停好戲,那麼這之中,能走出大牛股麼?

被錯殺的中公教育

作為最早一批教培機構創業者,中公教育(002607.SZ)創始人李永新曾在接受《東方時空》採訪時表示:“我的目標是將來能有一座素質教育大樓。在這裏,0到80歲的人,不分年齡、不分層次,都能找到自己想學的東西。”

通過佈局,中公教育業已成為教育領域的一隻大牛股。但最近,它遇到了一些波折。

10月15日,中公教育披露《2021年前三季度業績預告》, 預計公司2021年前三季度虧損7億元-9億元,上年同期盈利13.21億元。其中,公司預計2021年第三季度虧損6.03億元-8.03億元,上年同期盈利15.54億元。

對於業績變動原因,中公教育在業績預告中稱,因多省聯考提前導致高峯收費期減少,以及教師板塊、綜合板塊、醫療板塊招考變動和考試推遲等因素影響。同時,受行業外部、內部環境較大變化影響,業績出現階段性虧損。

對於業績變動原因,中公教育在業績預告中稱,因多省聯考提前導致高峯收費期減少,以及教師板塊、綜合板塊、醫療板塊招考變動和考試推遲等因素影響。同時,受行業外部、內部環境較大變化影響,業績出現階段性虧損。

**在外界看來,中公是典型的的逆經濟週期行業。**如今公考熱之下,公考市場的規模和增速越來越大。有分析認為,眼前這個價位,有些錯殺的成分,向下空間已經非常有限,而向上空間巨大。

不過,與跌跌不休的股價類似,其現金流也屢創新低。中公教育2020年與2021年中報顯示,現金流量淨額從40.64億元驟降到-9.39億元,且淨利潤一直處於虧損狀態。

通常而言,公考在年初開班前會先收預收賬款形成經營性現金流流入,培訓後考生參加考試,根據考試結果和協議班的條款,進行退費。退費時現金流流出,同時形成營業收入。因此通常看一家公司的現金流,經營性淨現金流流入主要集中在上半年,而營業收入的增長主要集中在下半年。

但下半年,中公教育業績疲軟,已説明了一些問題。

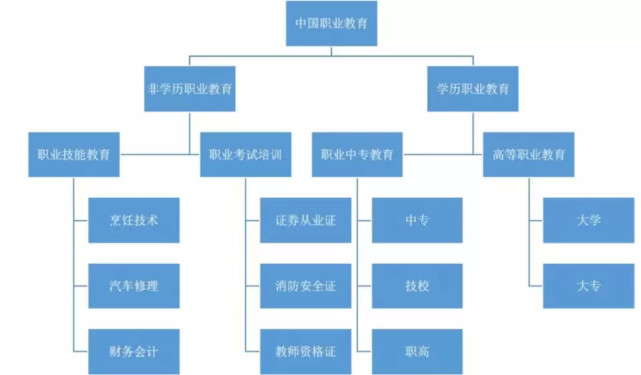

官方介紹中稱,目前其主要從事面向成年人的非學歷職業就業培訓服務,業務涵蓋招錄考試培訓、職業資格證書與學歷提升以及職業技能培訓等板塊,提供包含公考、教師、事業單位、考研、醫療、金融、財經、IT等一百多種課程產品。

以往,中公教育的核心業務主要集中在公務員、事業單位和教師等招錄考試培訓三個板塊,客户目標主要集中在應屆畢業生以及有招考需求的社會羣體上。在公考教育領域,中公教育、華圖教育和線上的粉筆公考已經牢牢佔據三巨頭位置。

以往,中公教育的核心業務主要集中在公務員、事業單位和教師等招錄考試培訓三個板塊,客户目標主要集中在應屆畢業生以及有招考需求的社會羣體上。在公考教育領域,中公教育、華圖教育和線上的粉筆公考已經牢牢佔據三巨頭位置。

隨後,中公教育開始把營業範圍擴充至 K12(基礎教育)、建築師、心理諮詢師等多個職業培訓領域。

2019年2月13日,國務院印發的《國家職業教育改革實施方案》中明確提出,要在5年到10年之內,把職業教育和素質教育區分開來,將前者交給更擅長的社會力量去做。《方案》明確了社會力量引導職業培訓發展的基調。

中公教育公司主營業務橫跨招錄考試培訓、學歷提升和職業能力培訓等3 大板塊,可服務於 18 歲-45 歲的大學生、大學畢業生和各類職業專才等知識型就業人羣。

這個數億人的巨大羣體廣泛分佈於全國各地、各級城鎮和各行各業,就業和職業能力提升是他們的兩大核心訴求。

這意味着,學歷提升板塊將在 3-5 年後成為推動增長的重要力量,職業能力培訓板塊則將在 5-10 後成為公司規模最大同時也是增長貢獻最大的板塊。

中公教育如想繼續維持行業龍頭地位並保證新領域業務的順利開展,需儘快通過提高職業教育領域來提升投資者的想象空間。

擺脱不了“偽牛股”痕跡

10月18日,昂立教育(600661.SH)強勢漲停,股價來到3.76元/股,漲幅達9.99%。這是昂立教育自10月13日以來收穫的第4個漲停板。

10月18日晚間,昂立教育發佈股票交易風險提示公告稱,經公司自查和各大股東核實結果,不存在應披露而未披露的重大信息,不存在影響公司股票交易價格異常波動的重大事項。

10月18日晚間,昂立教育發佈股票交易風險提示公告稱,經公司自查和各大股東核實結果,不存在應披露而未披露的重大信息,不存在影響公司股票交易價格異常波動的重大事項。

但,昂立教育擺脱不了“偽牛股”痕跡。

首先,公司主營業務涉及K12學科教育、K12素質教育、職業教育、國際與基礎教育等業務領域。

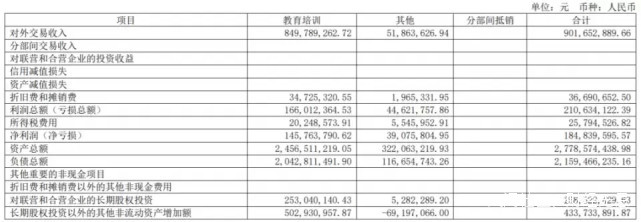

半年報顯示,今年上半年,公司教育培訓業務實現營業收入8.50億元,佔公司營業收入的比例為94.25%,其中涉及學科類培訓的業務收入約佔公司營業收入的80.68%。

2021年上半年,昂立教育的職業教育業務實現營收4118.54萬元,佔公司營收比例僅為4.57%。其中,嘉興南洋職業技術學院未列入合併報表範圍。

其次,從歷史來看,昂立教育起家於K12領域。

其次,從歷史來看,昂立教育起家於K12領域。

昂立教育公司成立於1984年,其前身為上海交通大學勤工助學科技中心,由上海交大全資控股。其主要業務曾集中於K12 領域,曾在全國開辦了1200 餘所分校,業務範圍涵蓋學前教育、K12 教育、藝術培訓等領域。

上市之路上,其曾被新南洋所收購,而後者也是主打K12教育。

新南洋股份有限公司成立於1992年12月,同樣是隸屬於上海交大產業集團的一家企業,僅僅半年後公司便掛牌上市。依託於上海交大豐富的教育資源,新南洋成功地在教育領域獲得一席之地,業務範圍不斷擴展,包括K12教育(幼兒園年齡至12 歲)、中學生教育、出國留學、職業培訓等。

2013年8月,新南洋召開董事會商討向一系列特定自然人與機構收購昂立教育股權的事項,收購其股權,並於同年9月股東大會通過了該項議案。

2013年11月,企業收購昂立教育100%股權的決議並未在證監會獲准通過,原因是資料不全;同年12月,公司決定繼續推進收購議案。2014年5月,新南洋又一次向證監會申請收購案,並在當年6 月18日獲得證監會批准通過,至7月14日正式獲得證監會許可證。

**新南洋成功併購昂立教育後,涉及一系列重大資產重組。至此,昂立教育成為了新南洋的全資子公司,**也是中國目前僅有的一家通過定向增發方式登錄A股市場的教育類企業。

在完成這項重大戰略任務後,新南洋徹底將教育服務業作為主營業務,對於非教育類產業則加快了剝離速度,集中全部資源發展教育業務。

在完成這項重大戰略任務後,新南洋徹底將教育服務業作為主營業務,對於非教育類產業則加快了剝離速度,集中全部資源發展教育業務。

2017年年報顯示,新南洋全年營業收入中,教育產業收入比重超過了85%,且昂立教育對集團淨利潤貢獻比率超過了80%。

**2018年11月,新南洋集團更名,全稱為“上海新南洋昂立教育科技股份有限公司”,同時將A股市場的股票代碼由“新南洋”改為“昂立教育”並在當地工商局完成了手續辦理。**從更名可以看出,昂立教育已經成為新南洋最核心的部分。

從今年10月19日開始,昂立教育止住了漲停潮,股價開始回落。10月20日,昂立教育更是跌超6%。

這也説明,短期的投資風潮並不能帶來真正的牛股。

職業教育痛點依舊存在

從個股表現看,職業教育難出牛股;從行業整體看,職業教育領域則需要進一步發展。

2019年1月24日,國務院印發《國家職業教育改革實施方案》(以下簡稱《方案》)。這是一份在職業教育發展史上具有重大意義的文件,其包含許多具有突破意義的改革舉措,系統回答了當前職業教育發展面臨的重大課題。

《方案》中頗令職教界感到鼓舞的一個提法是,職業教育是一種教育類型,“職業教育與普通教育是兩種不同教育類型,具有同等重要地位。”

**我國職業教育體系雖然開始初步形成,但仍處於地位不穩狀態。職業教育是面向大眾的教育。**從觀念上看,職業教育應更關注如何培養人,而不是如何選拔優秀學生。但職業教育中有許多技術複雜的專業,也需要招收有更好理論基礎的學生。

**從學制層次看,**職業教育已經擁有了基本完善的中等職業教育體系,辦學實力強大的職業專科教育體系,並已突破了職業本科教育的發展,而在20 年前,我國職業教育還基本集中在中等教育層次。

**從學制層次看,**職業教育已經擁有了基本完善的中等職業教育體系,辦學實力強大的職業專科教育體系,並已突破了職業本科教育的發展,而在20 年前,我國職業教育還基本集中在中等教育層次。

**從規模上看,**全國已擁有了1.15萬所職業院校,在校生規模全世界最大,在現代製造業、戰略性新興產業和現代服務業等領域,一線新增從業人員70%以上來自職業院校。與1978 年中等職業學校在校生數只佔高中階段在校生總數7.6%相比,進步驚人。

一批職業院校已具備了非常優良的辦學條件,其實訓條件甚至超過了本科院校同類專業,且校企合作、課程教學、師資隊伍等內涵要素的發展水平也有了顯著提升,完全可以滿足高素質技術技能人才培養的需要,這與20世紀90年代還在大力提倡職業學校要開門辦學相比,進步非常明顯。

但痛點依舊存在。

**痛點之一在於:社會認可度較低。民眾普遍認為職業教育不如普高教育;痛點之二在於:中等職業學校的教學質量偏低;痛點之三則是:中等職業教育大而不強。**普職比大體相當,每年中職入學數接近600萬,規模很大,但是經費投入並不匹配。由於經費短缺,遲滯了專業建設和專業發展,徘徊在低層次的發展模式。

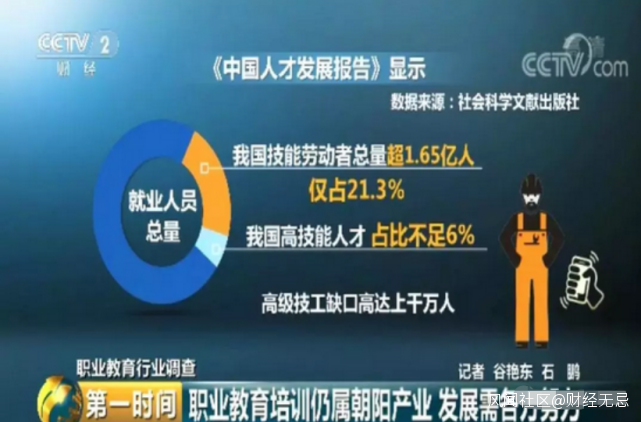

**而另一方面,其對職業技術人才的需求也很大。**我國勞動者中,技能型人才超過1.65 億, 高技能人才4791萬,體量很大,但比例不高,技能型人才佔就業人員比例為 21.3%,高技能人才則是6.2%,製造業強國德國的高技能人才佔就業人員比例則是50%以上。根據數據統計預測,我國的高技能人才缺口高達2200萬。

而市場機會也給在線教育公司帶來了一線生機。

而市場機會也給在線教育公司帶來了一線生機。

上市公司科德教育(300192.SZ)不久前收購了天津市旅外職業高中,意在通過職普融合模式推進教育產業佈局的戰略規劃。科德教育自收購新三板公司龍門教育後,增設職業高中業務板塊,於2020年10月及12月分別簽署長沙經貿職業中專學校以及合肥龍翔高復學校的意向性併購協議。

網易有道也在今年開始加碼成人職業教育賽道,對外宣佈成立“有道成人教育事業部”,由網易雲課堂、有道精品課的成人學段、中國大學MOOC三大業務及團隊組成。

目前,依然沒有出現行業巨頭。在精英教育資源稀缺的當下,普惠大眾的職業教育或將迎來春天,但職業教育的“大牛股”尚未奔騰而出。