富力地產距離“暴雷”還有多遠?_風聞

子弹财经-子弹财经官方账号-子弹财经(zidancaijing)2021-10-21 19:40

作者 | 荷默

編輯 | 蛋總

出品 | 子彈財經

惠州、桂林、岳陽、唐山、瀋陽、哈爾濱……一張“限跌令”的大網正由南向北,從個別城市到全國各地全面鋪開。

顯然,當前“房住不炒”目的,不是要房價跌,而是要實現“穩市場”的目標。若有人抱着“房價能繼續大漲”的想法,那無異於“痴人説夢話”;若有人抱有“房價大跌”的心態,那也是在白日做夢。

從剛過去的“雙節”和“黃金週”來看,大家對房地產市場的“金九銀十”已不太買賬,購房的熱情也不高。迫於壓力,有些房企選擇以“降價”的形式來度過寒冬,可多地的“限價令”和各種穩字當頭的“約談”“警示”似乎成了房企降價的“攔路虎”。

降價對於購房者當然是樂意的,適度降價房企更是願意。即便是雙向的“互利”,可市場的反饋卻是依然帶有着明顯的“遇冷”跡象。

可據「子彈財經」觀察,有一家房企就抓住了這個“金九”的市場機遇,在今年9月銷售均價直接下降超20%,換來的是銷售額超10個點逆市上漲。

雖説銷售業績是有所增長,可這付出的代價真是一點都不小,更何況這家房企已經被各種問題纏身——它就是曾經輝煌一時的富力地產。

1、以價換量求生存10月8日,富力地產(以下簡稱:富力)發佈業績公告顯示,2021年9月實現銷售收入105.10億元人民幣,相比於上月的93.60億元,環比增長12.29%,相比於上年同期的140.10億元,同比下跌24.98%;實現銷售面積94.55萬平米,相比於上月的65.49萬平米,環比增長44.37%,相比於上年同期的115.13萬平米,同比下跌17.88%。

此外,9月的摺合銷售均價1.11萬元/平米,相比於上月的1.43萬元/平米,環比下跌22.38%,相比於上年同期的1.22萬元/平米,同比下跌8.78%。

從環比來看,9月銷售面積超過40%的增長,而銷售金額的增速卻只是勉強超過10%,顯然是以犧牲價格來維持業績,也就是説通過大幅降價搞促銷,來完成預定的業績目標,這一點,在9月的銷售均價上已得以體現。

同時,從同比來看,無論是銷售金額還是銷售面積,亦或是銷售均價,都出現了全面下跌。市場不景氣是一方面,另一方面就是富力的銷售壓力了。如果不採取以價換量,9月業績會更加糟糕,年度預期目標更是遙遙無望了。

可能有人説,9月是特例,不能代表全部,那我們不妨看看富力2021年1月-9月的銷售情況。

從前九月的銷售業績來看,富力在2021年1-9月累計實現銷售收入932.00億元,相比於上年同期的866.30億元,同比增長7.58%。對應的1-9月累計實現銷售面積706.45萬平米,相比於上年同期的739.06萬平米,同比下跌4.41%。摺合銷售均價1.32萬元/平米,相比於上年同期的1.17萬元/平米,同比增長12.61%。

從今年前三季度業績數據看,富力累計932億元的銷售收入,只完成年度預期目標1500億元的62.13%。銷售收入同比小幅上漲,銷售面積同比小幅下跌,整體表現和上年同期相差不是特別明顯。但2020年是深陷疫情泥潭的一年,若是今年的銷售業績依然和上年同期保持同一水準,還要什麼復工復產?還談什麼經濟復甦?

另一方面,我們發現富力2021年前三季度的銷售均價較上年同期有明顯的上升,這點不予否認。

可查閲半年報才得知,2021年上半年富力項目的平均售價上升至1.34萬元/平米,主要是由於一二線城市銷售佔比較高。也就是説,這個銷售價格的上升,並非市場行情的火爆,而是城市能級的上升。

也正是這一點,讓我們再回過頭來看九月銷售均價,這“以價換量”顯然是企業的求生存之計。

當然,當市場不景氣時,適當地降低供應端的價格,是可以實現刺激一部分的潛在需求,在市場化的遊戲規則下“以價換量”也並沒有什麼不可取之處。

但是,當企業遇到了某些發展阻力時,“以價換量”就難免會讓人懷疑是不是有其他因素。如收縮業務規模、加速現金週轉,甚至急於回籠資金……用以應對當前的資金壓力。那麼,富力是遇到什麼棘手難題了?

2、債務承壓事實上,富力出問題已經不是一兩天的事了,只是在2021年的這個九月顯得有些突出罷了。

同某頭部“暴雷”的大房企類似,高槓杆下的短期債務壓力較為明顯,這也是富力等諸多喜歡“高槓杆”的房企必須去面對和解決的問題。否則,説不準哪天就會“踩雷”。

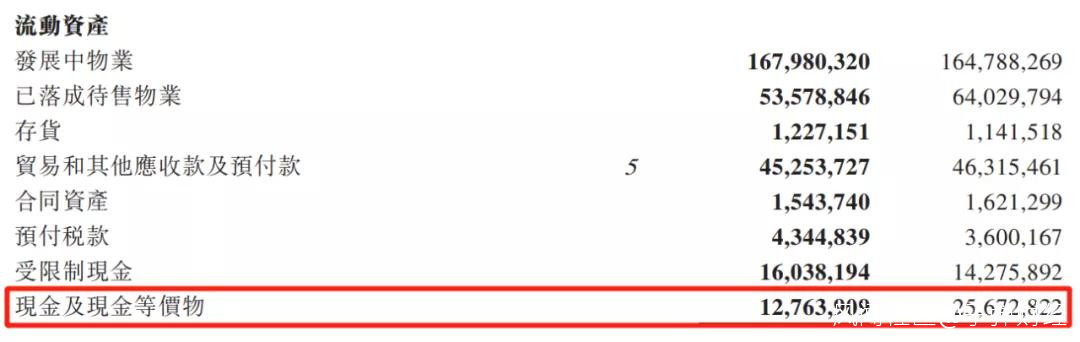

富力半年報數據顯示:截至2021年6月末,富力的現金及現金等價物為127.64億元,相比於2020年12月末的256.73億元,淨下降129.09億元,降幅達50.28%。

(圖 / 富力地產2021年上半年業績公告)

而對應的負債呢?

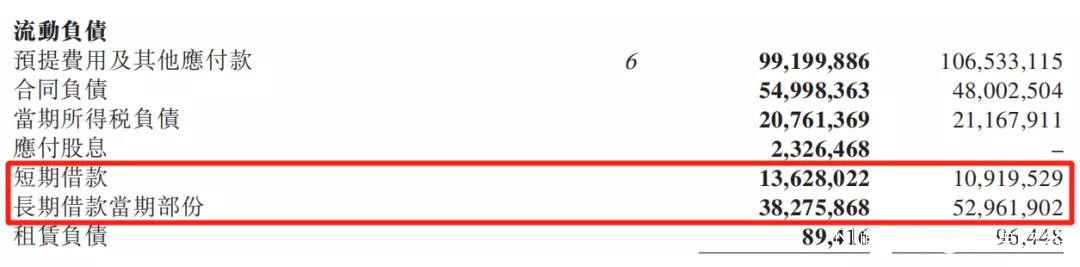

截至6月末,富力的短期借款(借款時長不超過一年)達136.28億元,相比於上年末的109.20億元,淨增長24.80%,同時,長期借款當期部分(借款時長一年以上,但將在一年內到期)為382.76億元,相比於上年末雖有明顯的減少,但二者加起來的短期債務依然高達519.04億元。

(圖 / 富力地產2021年上半年業績公告)

此外,富力的現金及現金等價物對短期債務的覆蓋比例只有24.59%。

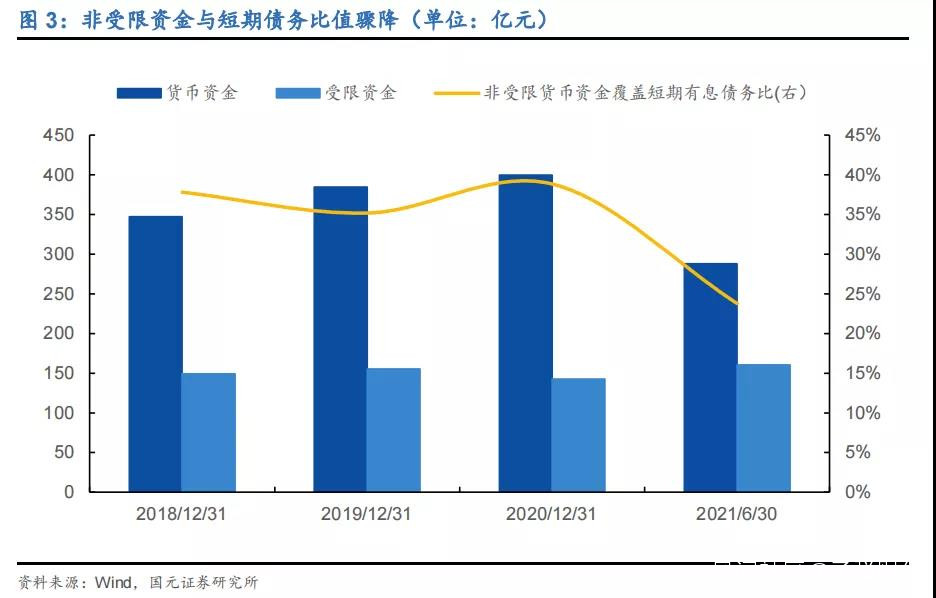

國元證券研究報告指出:2019年後,富力的貨幣資金總量下滑而受限部分變化不大,可支配資金對短期債務覆蓋比例在35%-40%間徘徊。2021年中報顯示,貨幣資金288.02億元,其中受限部分160.38億元,能夠自由支配的部分僅127.64億元。

國元證券在報告中明確表示:相對於短期應償債務來説,富力的現金及類現金儲備顯然有些捉襟見肘。

也就是説,富力賬面上的可用資金,已經越來越難扛住這居高不下的短期的債務。

既然短期內債務承壓已成事實,且有着愈發嚴重的趨勢,也該有所應對之舉吧?企業在這種難關面前,或繼續借錢,或用發新債來替換舊債,亦或是直接變賣資產……以此來維持企業的正常經營運作。

3、信心比黃金重要進入2021年來,受房地產調控和規避金融市場風險的影響,不光是富力,整個地產行業都深陷“缺錢”的泥沼。

怎麼去“搞錢”,似乎成了地產行業可持續發展的頭等大事兒。

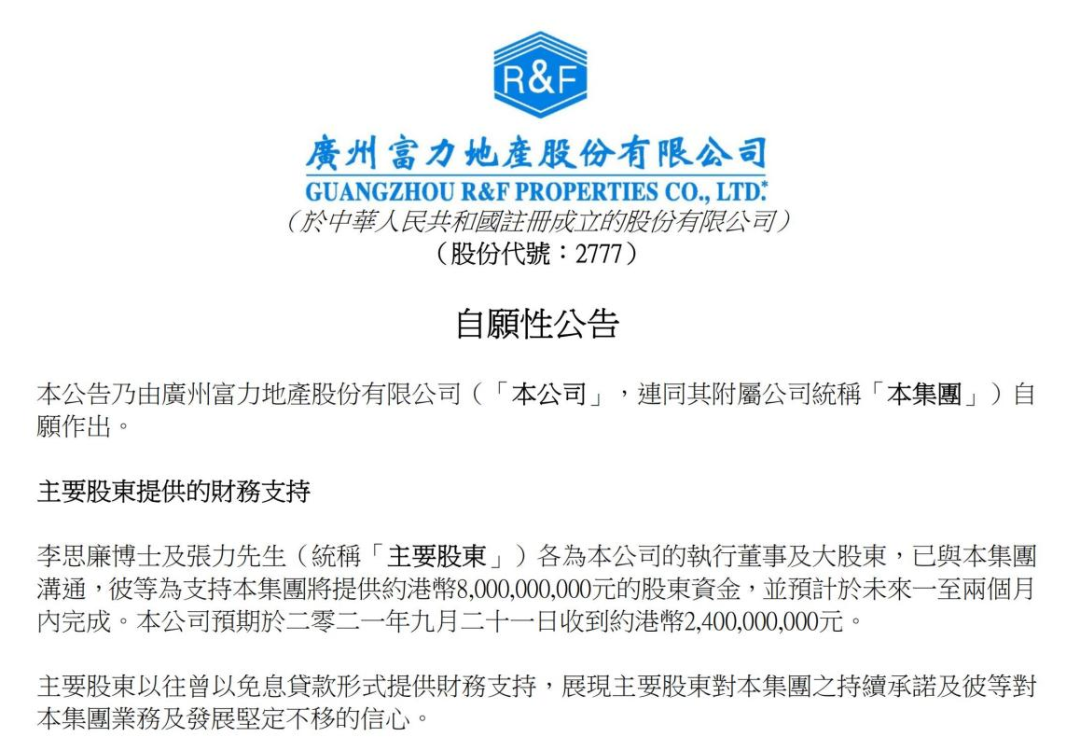

9月20日,富力發佈《自願性公告》稱:董事長李思廉博士及執行董事張力先生為支持本公司的發展,將提供約港幣80億港元的資金,預計於未來一至兩個月內完成。預期將於9月21日收到約24億港元。

(圖 / 富力地產官方公告)

“信心比黃金重要”,但光有“信心”沒有“黃金”也只是空談。

富力此舉通過現金的形式大手筆給市場注入信心,算是少見,也值得肯定。

更多者像某頭部房企,眼看企業江河日下,一些高管帶頭提前將信心兑換成黃金。

相比之下,富力這一點做的是沒話説。

然而,就在四天後,富力作出了一個“豪氣”的決定,一開始這讓人深感迷惑,不過後來細想,此舉還挺“明智”。

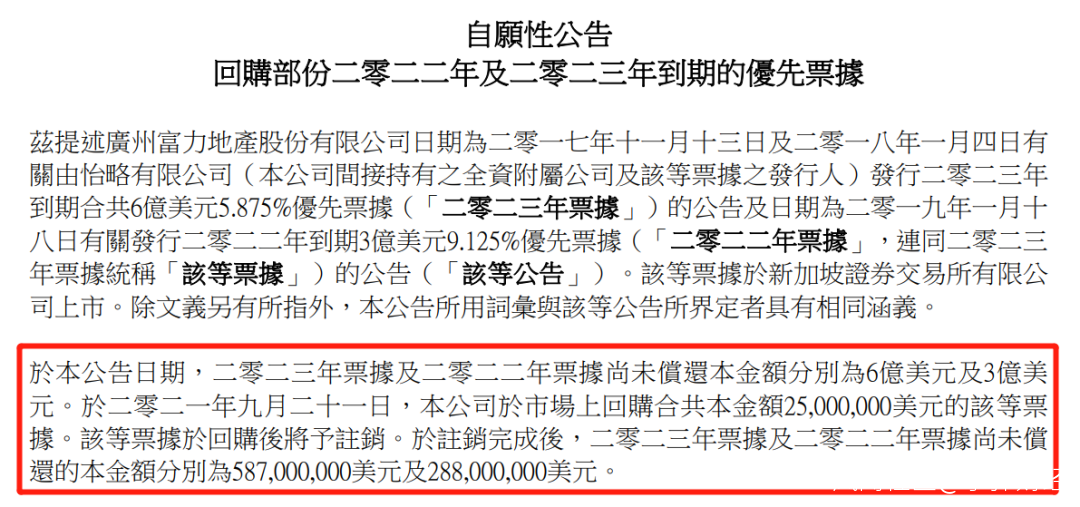

9月24日,富力發佈《回購部份2022年及2023年到期的優先票據》公告提到,富力已於2017年和2018年由附屬子公司怡略發行2023年到期,合共6億美元5.875%優先票據,以及2019年發行2022年到期3億美元9.125%優先票據。已在9月21日,於市場回購0.25億美元該等票據,並予以註銷。註銷完成後,2023年票據及2022年票據尚未償還的本金額分別為5.87億美元及2.88億美元。

(圖 / 富力地產官方公告)

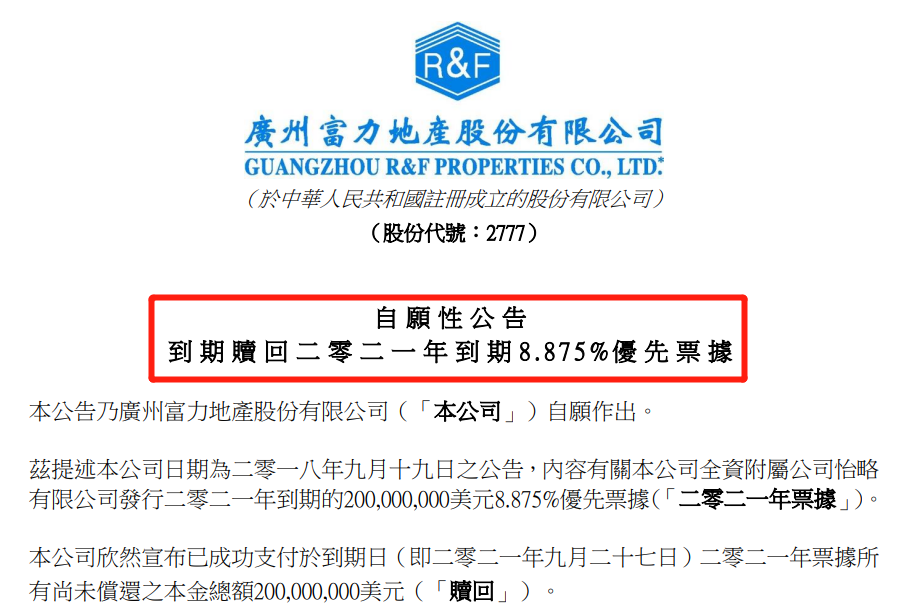

三天後(即9月27日),富力發佈《自願性公告》稱:富力已在9月27日完成贖回附屬子公司怡略於2018年發行於2021年到期2億美元票面利率為8.875%的優先發票據。

(圖 / 富力地產官方公告)

到期做贖回沒有問題,提前做回購更是值得肯定,尤其是在這種剛剛拿到大股東的幾十億支援的時候,再不去解決到期債務問題,難不成等着“擠兑”眼看着企業“暴雷”麼?

但是,這提前回購2022年和2023年到期的債務,這就有點難以理解了,是賬上資金充裕麼?還是公司債務水平降得差不多了?

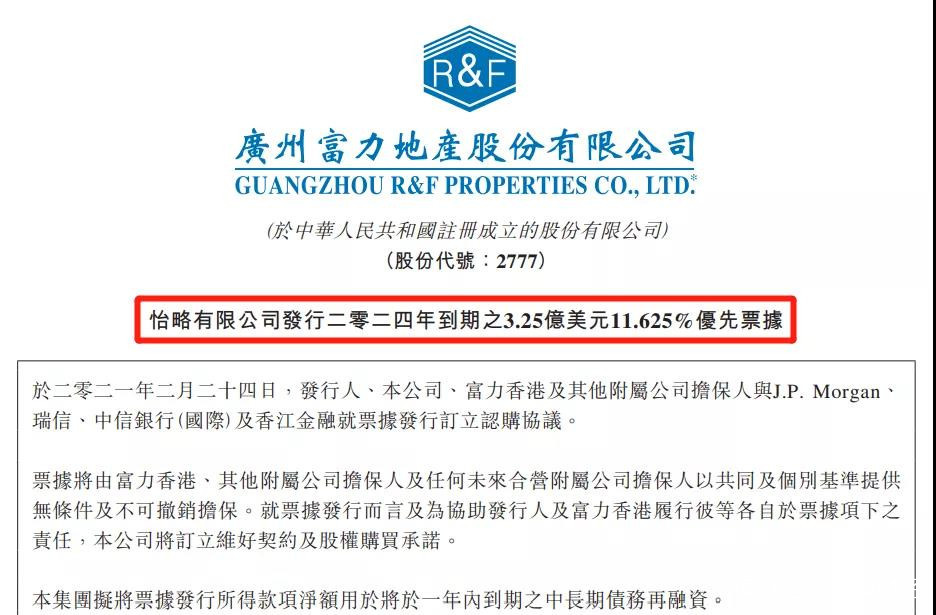

説到這個提前回購,不得不讓人聯想到2021年前後富力的一些動作:富力在2月24日發行的那筆3.25億美元三年期票面利率達11.625%的境外債;在1月26日發行的那筆5億美元兩年期票面利率高達11.75%境外債;以及在2020年11月11日,發行的那筆3.6億美元一年期票面利率更是高達12.375%的境外債。

(圖 / 富力地產官方公告)

低利率的錢提前還,然後去借高利率的錢救急。這樣的錢也敢借,還如此頻繁,如此大額度。可見,這富力如今的融資渠道是多麼的窄,這企業是該有多缺錢啊?

再結合今年9月富力的一系列操作,在「子彈財經」看來,富力給人一種“暴發户”的觀感,目的似乎就是要給外界塑造出一個“良好的形象”:

董事長牽頭帶着數十億的現金馳援富力,不但贖回了到期的債券,還提前回購尚未到期的債券,以此來告訴外界——富力,不至於“暴雷”。

而有趣的是,既然富力想表現出自己賬上有錢,也有意去提前做回購,出手就不能大方一點麼?這0.25億美元的回購額度,只佔總額度的2.78%,還是兩隻債券。

難不成是為了對外發個公告麼?還是想以此來彰顯自己的信心,順便穩定市場對其的信心?畢竟,在一些緊要關頭,信心真的比黃金還要重要。

4、結語為了銷售業績可以放棄“價格”,為了降槓桿繃緊了現金流,為了應對到期的債務,先是拆了東牆補西牆,然後“病急亂投醫”似的什麼樣的錢都敢拿,什麼樣的錢都敢用……

在富力的現狀下,降價賣房能維持多久?高利率置換到期債務如何延續?大股東自掏腰包能維持多久?這宛如富力的一場“問題接力賽”,亟待管理團隊去解決。

相比於已經“暴雷”的某頭部大房企,富力好在它的體量還不夠,槓桿也沒有那麼高,多元化步伐也沒有那麼激進。因此,短期內富力可能不會出現什麼大問題,還可以扛一陣子。退一步來説,即使走到了“山窮水盡”的關卡,還可以變賣一部分資產。

但長此下去,若解決不了資金短缺的根源問題,富力距離“暴雷”只缺一個導火索。

*文中題圖來自攝圖網,基於VRF協議。