消費税,白酒行業一次難得的重新洗牌_風聞

阿尔法工场-阿尔法工场研究院官方账号-中国上市公司研究平台2021-10-21 13:37

作為中國盈利確定性最高的少數幾個行業之一,在連漲兩年多和消費税的影響下,白酒將迎來一次難得的行業洗牌。

10月18日,白酒板塊遭遇大幅下挫,其中山西汾酒(600809.SH)、水井坊、酒鬼酒、捨得酒業等強二線酒企跌幅普遍在9%以上,一線茅五瀘跌幅也在5%左右。這次大跌與前幾日板塊異動上漲、幾大龍頭集體漲停景象,形成了顛倒的對照。

大跌的主要原因,在於近日高層提出的“加大消費環節税收調節力度,研究擴大消費税徵收範圍”。

對於白酒行業,消費税一直都是行業頭上的“達摩利斯之劍”。而高層發言的刊出,意味着行業消費税改革實施進程很可能會提速。

2016年以來的白酒板塊上漲核心邏輯在於提價,包括前幾天行業反彈主要是由於行業龍頭貴州茅台董事長更換帶給行業的提價預期。而站在當前時間點,對於白酒行業消費税改革,擺在投資者面前的主要有三個問題:

1、當下行業消費税情況如何?

2、消費税改革如何改,對行業有哪些影響?

3、行業未來發展怎麼看?

不斷抬升的税率

消費税一直都是白酒行業熱議的話題。我國白酒消費税實行從量+從價複合徵税法,以白酒企業最終一級銷售單位價格的60%為核算標準,按照20%税率徵收從價税,按照每500ml收取0.5元徵收從量税。

當前白酒行業税收主要有:所得税、增值税、消費税、土地使用税、城建税、教育費附加税等。行業所得税、增值税一般按照25%、13%比例徵收,與其他行業無明顯差異。

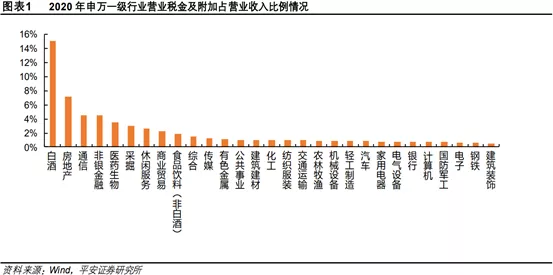

而就因營業税金及附加一項,才導致了行業間税率的較大差異。據平安證券研報統計。從去年申萬28個行業分類的營業税金及附加/營業收入對比看,白酒行業以15%的佔比高居榜首,其他行業佔比均低於10%。

消費税是造成差異如此巨大的直接原因。據平安證券統計,消費税佔到行業營業税金及附加比重達81.7%,城建税佔比7.4%,教育費附加4.8%,土地使用税1.4%,房產税1.4%,印花税0.5%。

消費税是在增值税基礎上,對特定消費品徵收的税種,在1994年税制改革中新添置。在2013年11月召開的十八屆三中全會通過的《全面深化改革的若干決定》明確提出,要“調整消費税徵收範圍、環節、税率,把高耗能、高污染產品及部分高檔消費品納入徵收範圍”。

所以消費税也可以起到限制奢侈品消費、調節消費結構、促進收入公平的作用。

目前消費税徵收的主要對象包括煙、酒、化妝品、貴重首飾及珠寶玉石、鞭炮煙火、成品油、汽車輪胎、摩托車、小汽車、高爾夫球及球具、高檔手錶、遊艇、木製一次性筷子、實木地板共計14個税目。

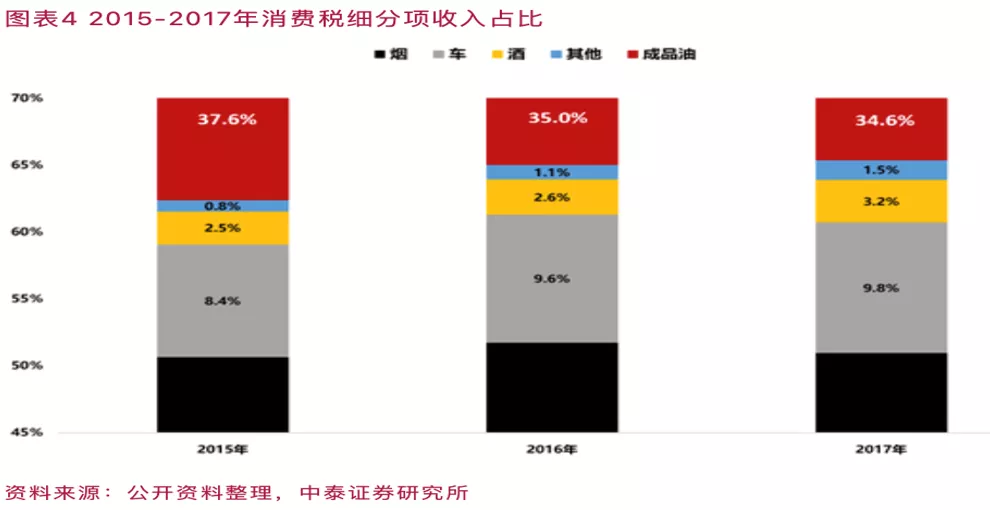

據財政部公佈的數據,2020年全年,消費税收入約為12028億元,約佔全部税收收入比重的7.8%。而據中泰證券研究顯示,在14個税目中,佔大頭的主要是四類,煙、酒、成品油、車。

2017年,煙佔比約51%,成品油佔比約35%,車佔比約10%,酒佔比約3%,其餘佔比約1%。(由於財政部後來不公佈細分數據,所以2018—2020年數據缺失)

而白酒消費税,自1994年改革措施出台以來,已歷經了多次調整:

在2017年出台了《關於加強白酒消費税徵收管理的通知》後,白酒消費税徵收措施一直沿用至今。

當前我國白酒消費税實行從量+從價雙重複合徵税法,以白酒企業最終一級銷售單位(生產廠家)60%為核算標準,按20%的税率進行徵收從價税,按每500ml收取0.5元徵收從量税。計算方法為:銷售量×0.5/500ml+產品出廠收入×60%×20%。

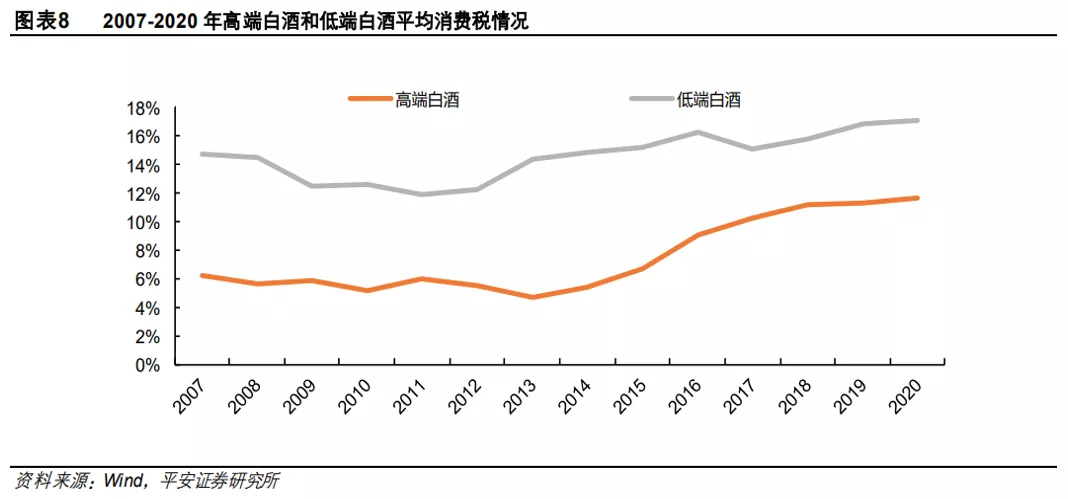

從歷史數據來看,白酒上市公司的平均税率也呈不斷上升趨勢,這與近年來行業不斷提價有關。據平安證券統計,從2007年到2020年,白酒上市公司消費税平均税率從10%提升到13.8%。

同時,中低端白酒(順鑫農業、金種子酒、老白乾酒)消費税率整體高於高端白酒(貴州茅台、五糧液、瀘州老窖),從量税為二者差距的主要原因。中低端酒產量相對於高端酒一般都較大。

消費税徵税環節後移已成定局

從已有消費税意見變化來看,白酒消費税改革預期主要包括徵收環節後移到批發和零售環節、從量税取消上,基礎的從價徵收税率變動可能性並不大。

近年來,白酒消費税改革呼聲漸起。在今年6月中下旬,就有人大代表建言改革白酒消費税問題。其認為零售價3000元的白酒與10元米酒同徵0.5元/斤消費税不妥,並引發了市場熱議。

而廣東省財政廳在回應中稱,已反饋了相關意見,包括按白酒不同度數設定不同比例税率或取消從量定額等。

自從2001年徵收白酒從量税以來,對於從量税的爭議一直不斷,取消從量税呼聲也一直未停。

山西汾酒董事長李秋喜就曾在《中國經濟時報》發文表示,白酒從量計税政策變相鼓勵了白酒企業追求高端酒,導致產品結構失衡。

由於不分高中低檔白酒,一律每斤加收0.5元,使得生產中低價位白酒的税收成本顯著上升。因此許多企業紛紛壓縮低價白酒產量,轉而大幅增加高價格的產品。

除了人大代表建言外,調整徵收環節也是消費税改革的重要方向。

2019年9月,國務院在《調整中央與地方收入劃分改革推進方案的通知》中指出,要將生產(進口)環節徵收的現行消費税品目逐步後移至批發或零售環節徵收,拓展地方收入來源。而當前我國消費税徵收主要集中在生產環節。

2021年3月,財政部表示已將增值税法、消費税法等送審稿上報國務院,但具體通過時間不得而知。

很顯然,當前徵收環節轉移已經是未來消費税改革中較為確定的事情。從生產環節轉移至批發和零售環節,酒企生產端税負壓力減輕,而渠道中批發和終端零售環節受影響較大。當然這也是對行業影響最為關鍵的地方,行業內競爭格局也將更加分化。

傳統渠道面臨“窮途困局”

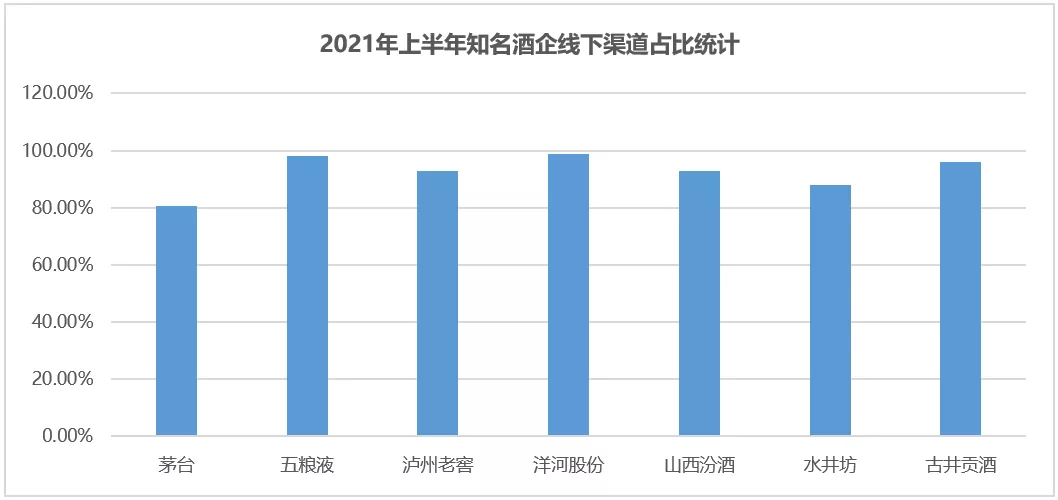

白酒行業作為傳統行業,渠道營銷在行業營銷體系中佔有重要地位。從今年上半年對各知名酒企線下渠道統計可以看出,各酒企線下渠道佔比普遍都在80%以上,五糧液、瀘州老窖、洋河股份、古井貢酒、山西汾酒佔比已經超過了90%,洋河股份最高,達98.76%!

就連一直致力於直銷渠道改革的茅台,線下經銷商渠道佔比仍為80.49%。所以即便在數字化、新零售“大行其道”的今天,傳統渠道對白酒行業影響依然巨大。

固然白酒品牌力和產品力在消費者認同,市場營銷中佔有重要地位,但傳統經銷商對營銷作用仍不可忽視。白酒尤其是中高檔白酒,經銷商掌握着區域重要客户資源,對區域產品推廣和大客户維護,以及廠商產能消化上都不可替代。

消費税徵收環節後移,税收壓力無疑從廠商生產環節轉移至渠道經銷和終端零售環節,白酒產業鏈中更多利潤被政府分走。

對於廠家而言,税收負擔降低;但對渠道/終端來説,税收負擔增加、利潤減少。所以這本質上是一個從廠商到零售環節的利潤再分配問題。

在税率不變的情況下,這其中就存在兩種可能情況:

一是渠道轉移消費税壓力到消費者,實現終端銷售價格提升;另一種是終端價格提升壓力較大,終端價格沒有太大變化,經銷商自身承擔税收影響。

對於第一種,也就是漲價,不僅要考慮消費者購買力,還得考慮監管動向。

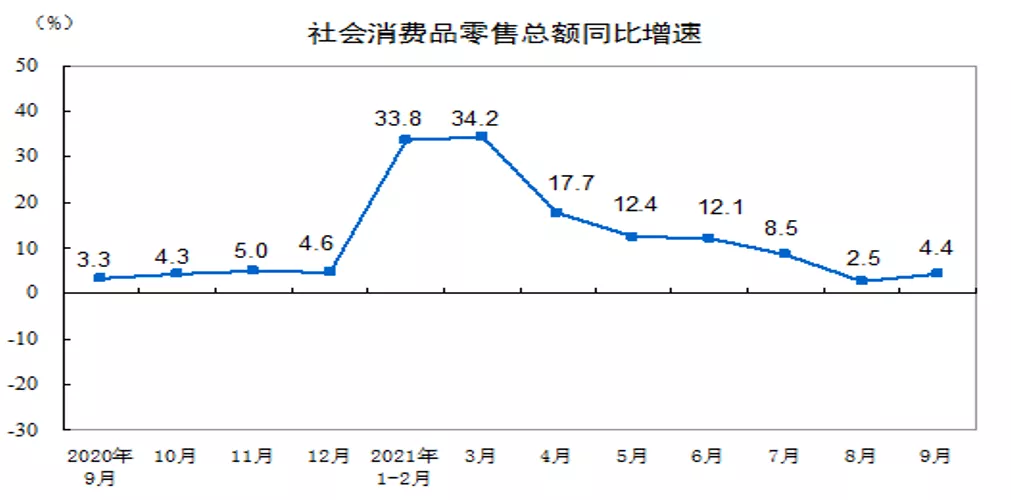

當前宏觀經濟仍處於下行階段,消費低迷。最新數據顯示,今年三季度我國GDP增速為4.9%,低於預期。9月份,社會消費品零售總額36833億元,同比增長4.4%;同期規模以上工業增加值增長僅3.1%。

(圖片來源:國家統計局)

同時,在監管層面上,今年8月市場監管總局召開的白酒市場秩序監管座談會,正是穩定行業價格的信號。

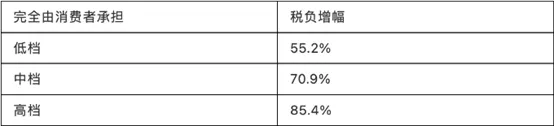

從當前情況看,通過漲價轉移税收壓力可能性並不大,而即便漲價,漲價幅度,其它酒企是否跟進也將是問題。據中泰證券李迅雷的研究測算,消費税後移後經銷商轉移税收壓力完全由消費者承擔,則高檔酒税負增加明顯,税負增幅將達85.4%。

(圖片來源:李迅雷白酒消費税研究)

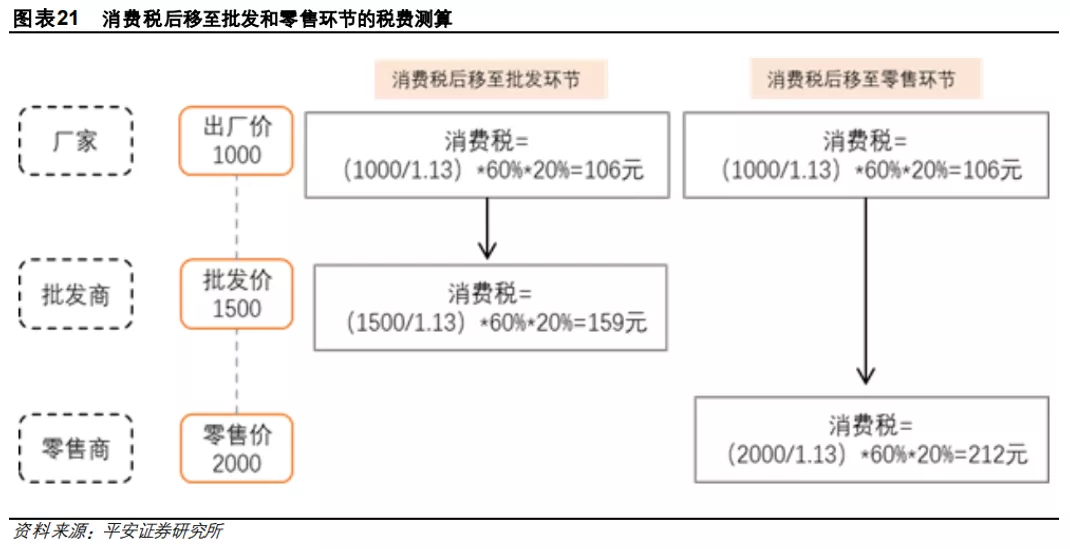

假定產品出廠價和終端零售價不變的情況下,根據平安證券測算,假設某白酒出廠價為1000元,批發價為1500元,零售價為2000元,扣除增值税部分,按照原來的生產環節徵收消費税為106元。

徵税後移至批發環節則消費税提升至159元,提升幅度達50%;提升至零售環節則消費税提升至212元,相較於原來提升幅度達100%!

若消費税由經銷商承擔,據中泰證券李迅雷的研究測算,中高檔白酒的經銷商受影響更加嚴重,收入降幅更是在40%左右,低檔酒降幅則為29.2%。

而討論對經銷商的影響,這裏面就涉及到一個渠道利潤率問題了。

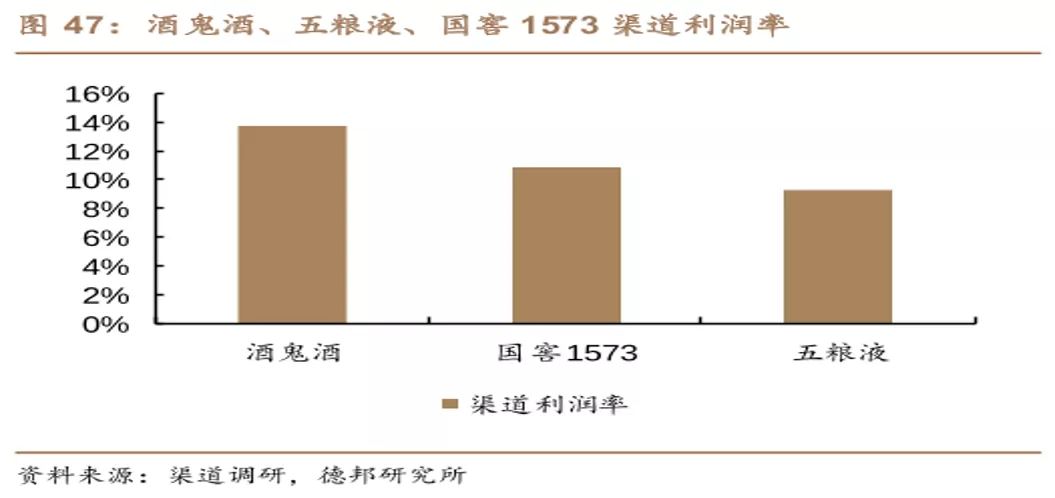

就一線品牌“茅五瀘”來説,茅台出廠價969元,市場終端零售價按2700—3000元計算,渠道利潤率在179%—210%之間。對於五糧液和瀘州老窖。據德邦證券和招商證券研究結果顯示,國窖1573渠道利潤率位於10%—12%之間,五糧液則在8%—10%。

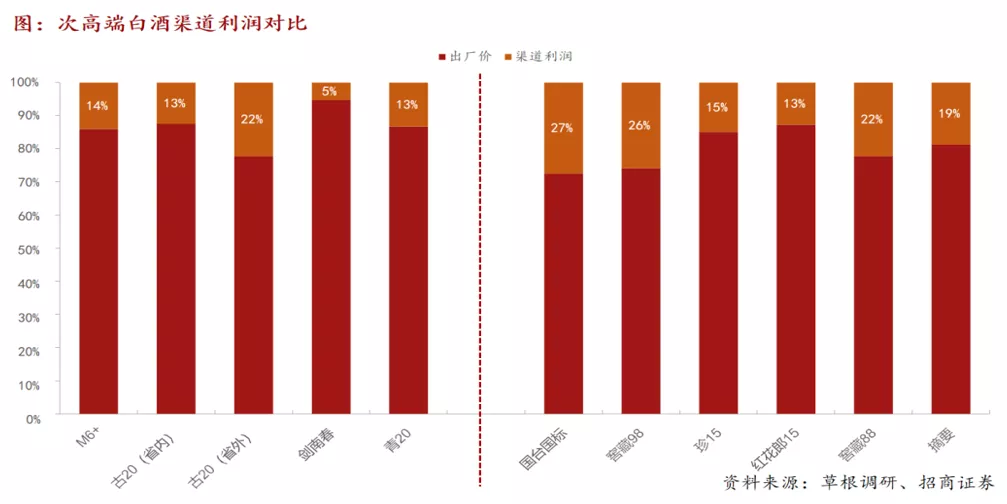

二線酒企主力產品渠道利潤率,除了劍南春之外,普遍都在13%以上,高於“五瀘”主力產品,其中古20(省外)、國台國標、窖藏98/88在20%以上。

所以,消費税後移對渠道的直觀影響,是對渠道利潤率低的產品推廣意願大幅降低。按中泰證券李迅雷的研究,在零售和出廠價格不變情況下,收入要按中泰證券李迅雷推算的40%比例做下調預算。

雖然“五瀘”這樣的一線酒企品牌力度強,但較低的渠道利潤率在消費税後移情況下也將會影響終端營銷,而對於渠道利潤相對較高的酒企抗壓能力則相對強一些。

經銷商與酒企的博弈

消費税後移會促使行業產業鏈利潤的再分配,對渠道和廠商都會產生影響。短期行業會面臨動盪,在提價情況不暢的情況下,經銷商存在改革前大幅拋貨、清庫存的可能。

對於經銷商,更傾向於銷售渠道利潤豐厚的中高端產品,低端產品會被邊緣化;對於廠商,可能會通過提價來彌補渠道利潤的損失,轉移税收壓力到消費者身上;也可能通過補貼經銷商及終端,甚至直接下調出廠價的極端方式來穩定渠道利潤。

毫無疑問,消費税後移也將加速行業洗牌。品牌及渠道議價能力強的酒企受影響較小,比如茅台;對於“五瀘”這樣渠道利潤率較低的酒企,則需要付出更多的營銷推廣費用。

而品牌、渠道和產品力度較弱的酒企則是致命性的。渠道推廣意願減弱,意味着廠商需要更多營銷費用和補貼,這將更多的會侵蝕廠商利潤。

所以對於白酒板塊,當下宏觀消費低迷,消費税改革政策出台使行業估值短期存在進一步下探風險。同時,消費税改革也具有不確定性,以上推斷僅建立在基礎税率不變的前提下,根據已知的消費税後移進行推斷,真實改革措施還未可知。

行業也將面臨分化,中長期對於提價潛力大、增速快,渠道利潤相對較高的高端次高端產品形成利好,對渠道能構成一定的虹吸效應。

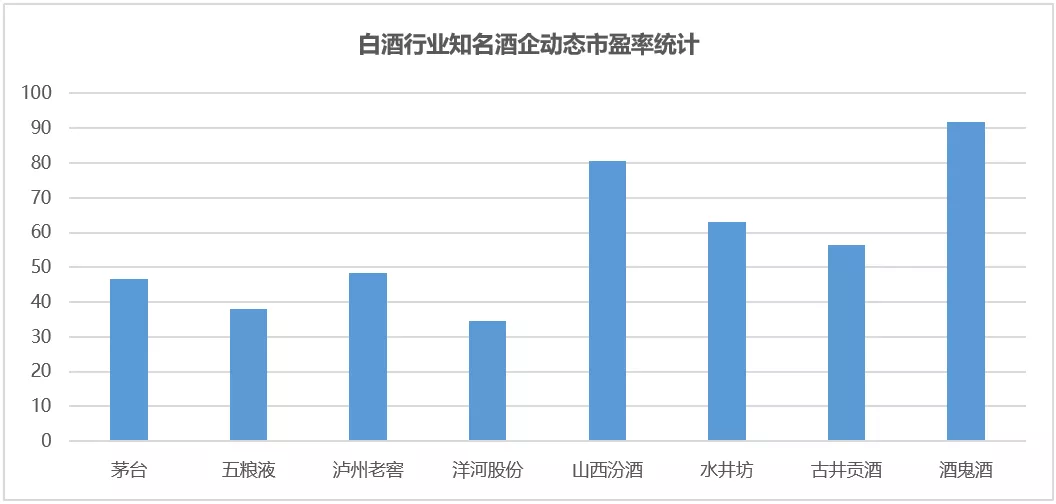

從板塊估值上看,據東方財富估值數據顯示,截至10月18日盤後,白酒板塊整體動態市盈率估值為48.67倍,仍處於行業平均值39.76倍的上方。

通過對行業一二線酒企估值統計可以看出,估值整體處於較高水平,顯示投資者對未來發展較為樂觀。所統計標的僅有五糧液洋河股份估值低於平均值,最高為酒鬼酒,估值達91.83倍。隨着消費税改革提速,板塊面臨震盪也在所難免。