做平台、做生態,撐得起國產工業機器人品牌的“星辰大海”嗎?_風聞

智能相对论-智能和车,边评边测;未来和家,且品且鉴2021-10-21 12:21

文丨智能相對論

作者丨陳選濱

工業互聯網與智能製造浪潮迭起,其中作為重要組成部分的工業機器人再度進入高速增長的爆發期,資本的追捧和市場的狂歡造就新的格局。

先看兩組數據。

其一,據計世研究院、創道硬科技研究等機構的統計數據顯示,2020年工業互聯網領域共發生了135宗融資活動,融資金額達到200億元左右,且3/4的融資主要集中在2020年的下半年,資本進場的熱度持續到今年依舊不減。

其二,根據國家統計局公佈的工業生產數據顯示,1-7月國內工業機器人產量為205094套,同比增長64.6%。在巨大的需求刺激下,工業機器人的產量繼續保持高速增長。

在雙重利好的環境下,國內湧現了出一批機器人企業,如新松、埃斯頓、拓斯達、埃夫特等等。作為當前國產工業機器人的領軍者,他們也正在不斷地挑戰着傳統工業機器人四巨頭的地位。

與之相對應的,新舊交替之際,國產工業機器人品牌也走上一條頗為另類的新路徑。斯坦德機器人CEO王永錕在與《投資人説》交流過程中曾提到一個觀點:

“如果只賣硬件,有可能最後會淪為賣鐵的公司,硬件的毛利只會越來越低。未來能夠存活下來的公司一定是有平台化能力的公司,可以通過軟件來增加用户粘性和擴大企業的邊界。”

那麼,做平台、做生態,對於國產工業機器人來説,真的可以講好新故事嗎?

01 向平台模式突圍

無獨有偶,與斯坦德機器人保有類似觀點的國產工業機器人品牌並不止一家,如syrius炬星、珞石機器人等都有意開拓雲業務,佈局生態,打造平台型、生態化的機器人企業。

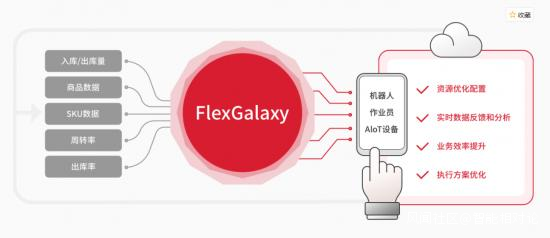

目前,syrius炬星已經接連推出了AIoT平台FlexGalaxy和機器人操作系統megacosmOS,並進一步啓動基於megacosmOS的開發者社區,生態佈局初見端倪。

“基於機器人載體,用軟件和互聯網服務突破企業在經營管理上的瓶頸,才是其價值所在。”在Syrius炬星創始人兼CEO蔣超的眼中,機器人僅是一個物理世界的載體,企業更多的服務價值將來源於軟件和互聯網平台。

簡單解剖其FlexGalaxy平台服務,可以進一步發現兩點關鍵信息:一、平台的鏈接對象跳出工業機器人範疇,向其他AIoT設備、甚至是作業員等擴展。二、依託自研API連接上下游系統,打通信息流進而覆蓋產業全鏈路,不斷深入驅動服務升級。

在此,軟硬兼施,工業機器人產品成為了一個在物理世界撬動數字化服務的支點。

秉持着相似的思路,另一家國產工業機器人企業“珞石機器人”也在開拓自家的平台生態。其xMate柔性機器人構建了一個全新的技術平台,將硬件在內的配套體系和底層技術框架整合起來,正在推動xMate柔性機器人系列從單一的產品形態向多元的平台體系跨越。

怎麼來理解這種跨越?我們同樣可以就xMate柔性機器人的產品設計來建立兩個新認知:第一,xMate柔性機器人不是一個產品,可以是多個產品。目前,xMate系列機器人早已發佈了多款產品,並於今年工博會又發佈了全新的xMate CR系列產品。由此可見,其本質更像是一個技術體系。第二,在xMate柔性機器人的技術體系下,可以針對場景需求來對系列產品進行應用調配與技術融合,進而實現功能優化。

那麼,在Syrius炬星和珞石機器人的生態佈局之下,你會發現,依託核心技術和數字服務搭建的平台將是未來發展的競爭力所在,物理世界的機器人產品更多隻是承擔着一個技術輸出的載體。

02 必須翻越的一座大山

在這裏,我們以一種更加極端的角度去思考國產工業機器人品牌的這種平台模式——如果生態平台是未來的品牌競爭力所在,那麼是否可以只做平台,而不去做機器人產品?或是聯合其他友商或生態夥伴來做機器人產品。

答案是肯定不行的。

儘管平台模式能為未來工業機器人行業的發展帶來更多的想象空間,但是工業機器人產品始終是一個必要的承載技術輸出和功能服務的基本載體。《智能相對論》發現,只有工業機器人產品做好了,平台模式才有繼續發展、走通的可能。

也就是説,對於國產工業機器人品牌來説,哪怕我們能在未來規劃出一條“生態化、平台型”的康莊大道,但首先都得翻過工業機器人這座大山。

而在工業機器人產品競爭之下,恰恰存在着諸多制約國產工業機器人品牌發展的重要因素。就產品構成和市場格局來説,國產工業機器人要翻越這座大山面臨着巨大的壓力。

首先來看一下產品構成。

目前工業機器人的成本構成35%左右來自減速器,23%左右為伺服電機,12%左右是控制系統,機械加工本體可能只佔20%左右,其他部分主要是應用。

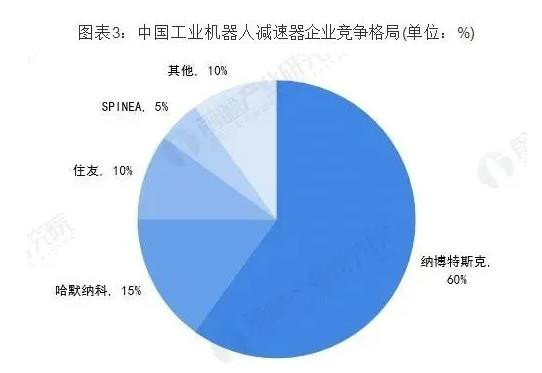

以精密減速器為例,根據前瞻產業研究院統計的數據顯示,目前中國70%以上的市場份額都被日本企業所佔據,其中日本Nabtesco納博特斯克公司約佔60%,HarmonicaDrive哈默納科公司約佔15%,Sumitomo住友重機約佔10%,斯洛伐克Spinea公司約佔5%,其他品牌僅佔10%左右。

中國工業機器人減速器企業競爭格局(數據來源:前瞻產業研究院)

那麼,在這樣的行業格局下,國產工業機器人品牌想要真正的崛起,還得鉚足了勁在核心零部件上加速技術創新,以取得產業鏈的發展主動權。

其次再看一下市場格局。

據IFR統計,2020年發那科、ABB與安川電機的市佔率排行全球前三,分別是17.3%、15.7%與12.9%。其中,聚焦國內,中國的工業機器人市場依舊是以海外品牌為主導,在排行榜上本土品牌只有埃斯頓以3.26%的市場份額擠進前九。

顯然,在國產工業機器人品牌的崛起之路上,一批實力雄厚的海外品牌羣雄環伺。值得一提的是,隨着中國對工業機器人的需求加速增長,海外品牌對中國市場愈發看重。發那科、ABB、安川電機先後計劃在近兩年內在上海、江蘇等地投資建廠,擴大產能以及啓動核心零部件生產。

而國產品牌一方面受益於這些海外巨頭的產業鏈供給,另一方面又不得不面臨着更艱鉅的市場競爭,內心或許憂大於喜。

03 路在腳下

回過頭來看國產工業機器人的突圍,平台模式固然可喜,但工業機器人市場的競爭也固然可嘆。想要走通前者的道路,就必須在後者的創新上尋求突破。

從目前國內的態勢來看,這個思路並沒有問題。今天,工業互聯網和智能製造浪潮迭起,根據賽迪顧問的《2020~2021年中國工業互聯網市場研究年度報告》顯示,2020中國工業互聯網市場規模總量達到6712.7億元,同比增長10.4%,工業場景的網絡化、數字化與智能化正在進入一個高速普及的階段。

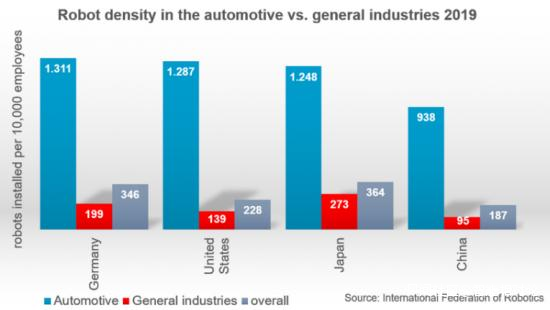

與此同時,工業機器人的應用也仍有巨大的挖掘空間。根據IFR數據顯示,中國非汽車製造的常規製造業機器人密度為95台/萬人,所有制造業的機器人平均密度為187台/萬人。對比日本、德國、美國三個國家的情況,中國市場遠遠沒有達到飽和。因此,《智能相對論》認為,工業機器人的應用將與工業互聯網“撞個滿懷”,兩者將協同升級工業場景。

因此,對於國產工業機器人品牌而言,錨定網絡化、平台化的突圍路徑是可行的。接下來的發展,只要能在產品競爭上與海外品牌逐步縮小市場差距,就能進一步發揮出技術平台的優勢,或將打造出以“平台+工業機器人”雙輪驅動的新引擎。屆時,工業機器人行業的競爭也就進入一個更加多維的格局。

但是,這樣的多維競爭格局並不能一下子帶給國產工業機器人品牌太多的“超車”機會。因為,當國產工業機器人品牌看到這個方向的同時,海外品牌也有類似的佈局和思路,比如發那科的信息化軟件平台iCARE,就可以總覽整個工程機器人的狀態和數據,提供遠程在線服務和技術支持等。

所以,我們只能抱以希望説,當競爭格局變化了,所呈現出來的機會也隨之增加。打個比方,當平台服務成為一個常態,國產品牌就可以在IT運維、數據中心、售後服務等方面依託本土優勢,進一步提升服務競爭力,從而避免與海外品牌在機器人產品方面的單維競爭。

那麼,在這個階段,國產工業機器人品牌的贏面也就大了許多。

*本文圖片均來源於網絡

深挖智能這口井,同好添加vx:zenghy2017

此內容為【智能相對論】原創,

僅代表個人觀點,未經授權,任何人不得以任何方式使用,包括轉載、摘編、複製或建立鏡像。

部分圖片來自網絡,且未核實版權歸屬,不作為商業用途,如有侵犯,請作者與我們聯繫。

智能相對論(微信ID:aixdlun):

•AI產業新媒體;

•今日頭條青雲計劃獲獎者TOP10;

•澎湃新聞科技榜單月度top5;

•文章長期“霸佔”鈦媒體熱門文章排行榜TOP10;

•著有《人工智能 十萬個為什麼》

•【重點關注領域】智能家電(含白電、黑電、智能手機、無人機等AIoT設備)、智能駕駛、AI+醫療、機器人、物聯網、AI+金融、AI+教育、AR/VR、雲計算、開發者以及背後的芯片、算法等。