物流賽道火熱,三羊馬能否憑藉多式聯運“聯”出新速度?_風聞

IPO捕手-2021-10-21 10:17

近年來,隨着互聯網的快速發展,以及電子商務的加速崛起,推動了上下游產業的轉型升級,“一帶一路”的推進和公路新規的實施等多因素疊加,將物流運輸推向了“風口浪尖”。

在如火如荼的發展之下,各家物流公司也開啓了奔赴資本之路,尋求更大的發展機會。

據深交所消息,經中國證監會核准,三羊馬物流股份有限公司10月20日刊登招股書,擬首次公開發行不超過2001萬股新股,發行後總股本為8004萬股,股票簡稱為“三羊馬”,發行結束後公司股票將申請在深交所主板掛牌上市。申港證券擔綱本次發行的保薦機構。

物流巨頭們紛紛傳出IPO的消息,足以見得賽道的火熱,而主打多式聯運的三羊馬在一眾玩家圍剿下要想進入資本到底有哪些底氣呢?

説起三羊馬可能在大眾中不太知名。

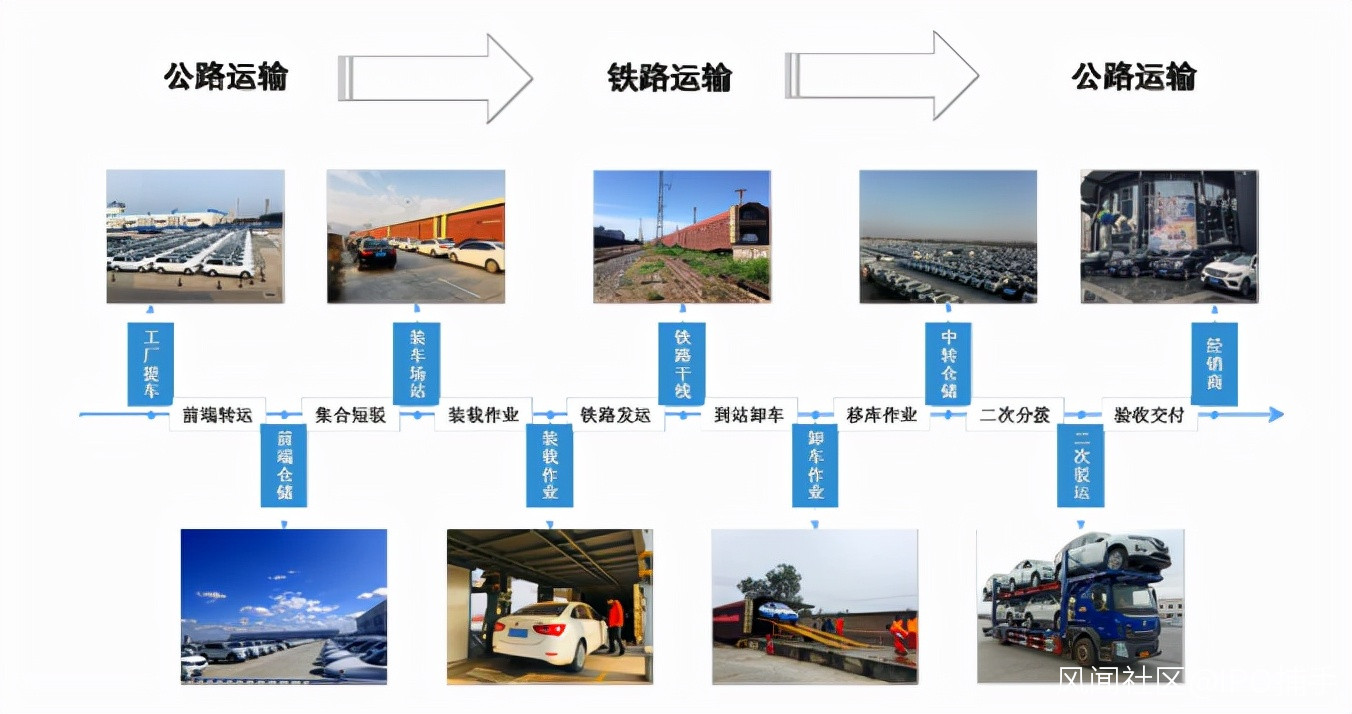

資料顯示,三羊馬成立於2005年9月,2016年3月整體變更為股份公司,是一家主要通過公鐵聯運方式為汽車行業和快速消費品行業提供綜合服務的第三方物流企業。

從成立之初,公司就確定了以提供快速高效的多樣化物流服務為核心競爭力的戰略定位和發展方向,率先在業內構建起以鐵路為核心的多式聯運物流網絡平台,利用網絡內不同節點的拆分組合,精準匹配用户需求,為客户提供不同場景下的物流服務,迅速成長為國內汽車物流行業的領先企業。

從成立之初,公司就確定了以提供快速高效的多樣化物流服務為核心競爭力的戰略定位和發展方向,率先在業內構建起以鐵路為核心的多式聯運物流網絡平台,利用網絡內不同節點的拆分組合,精準匹配用户需求,為客户提供不同場景下的物流服務,迅速成長為國內汽車物流行業的領先企業。

在規模發展上,公司已構建起以鐵路為核心的全國性物流網絡。截至2020年末,全國具備商品汽車裝卸作業能力的鐵路站點共有184個,公司共中標58個站點,佔比31.52%,並在中標場站及輻射區域共建設78個網點。

憑藉多年在物流網絡上的佈局,三羊馬在多式聯運這個細分領域取得了一定的地位。

目前,公司已與包括長安福特、長安汽車、長安鈴木、東風小康、上汽通用五菱、廣汽本田、北京現代、一汽大眾、鄭州日產等在內的多個乘用車汽車生產銷售企業建立了穩固的合作關係,並在長安、東風小康、上汽通用五菱主要客户中佔據較高的運輸份額。此外,還與中鐵特貨建立了長期穩定的合作關係。

據招股書顯示,2018年-2020年,公司分別實現營業收入8.29億元、9.20億元和8.67億元,淨利潤分別為4522.92萬元、6741.20萬元和6362.57萬元,每股收益分別為0.80元、1.17元和1.06元。

2021年上半年,公司營業收入4.71億元,同比增長28.67%;歸母淨利潤3217.74萬元,同比增長49.61%;扣非後淨利潤3020.11萬元,增幅44.25%。

2021年上半年,公司營業收入4.71億元,同比增長28.67%;歸母淨利潤3217.74萬元,同比增長49.61%;扣非後淨利潤3020.11萬元,增幅44.25%。

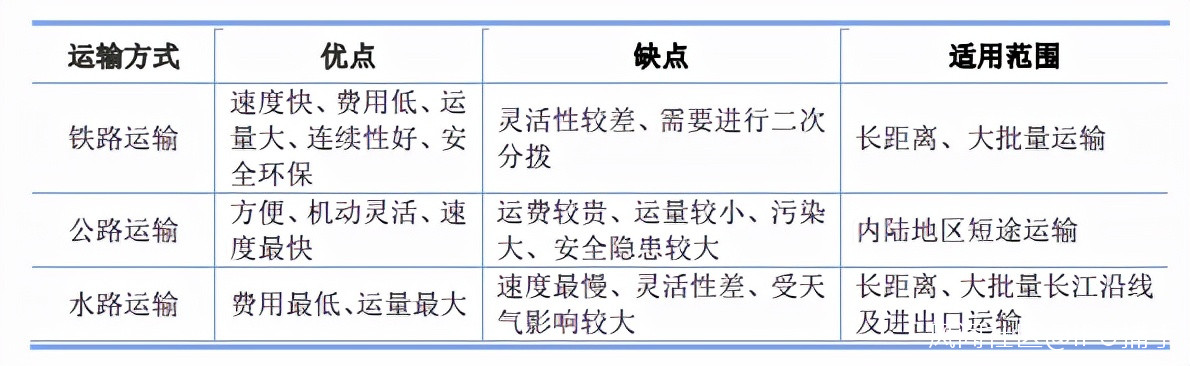

目前,國內汽車物流三大運輸形式中公路運輸份額最高,在幹線運輸方面,公路運輸份額達到 70%以上。在公路治超大限後,由於鐵、水路運輸具有安全經濟、遠距離、大批量等優點,最終將引導企業更多地選擇鐵、水路運輸方式,其需求勢必會進一步增加。這將為具有多式聯運優勢的第三方物流企業提供更多的市場份額。

目前三羊馬最大的競爭對手是長久物流,長久物流是國內規模最大的通過公路運輸的第三方汽車物流企業。

目前三羊馬最大的競爭對手是長久物流,長久物流是國內規模最大的通過公路運輸的第三方汽車物流企業。

就整車物流運輸而言,是以整車作為物流服務標的物,需要按照客户對交貨期、交貨地點的要求進行快速響應。三羊馬採用的多式聯運各具特點,且具有一定的互補效應,在國內整車運輸方面,公路、鐵路運輸更具優勢。

但缺點也是存在的,多式聯運的硬傷,在更換運輸方式的時候,一旦出現問題,那麼要應對是很麻煩的。還有就是責任問題。因為多式聯運總承運人是對整個運輸過程承擔責任。其他具體承運人只負責自己那段。出了問題追究責任難。轉運次數多,增加貨物丟失和損壞風險。

總的來説,整個行業發展前景非常可觀,三羊馬通過多年積累的物流規模,經驗積累,控制成本,通過差異化建立自己的競爭優勢,這也是雖然長期在激化的物流公司巨頭爭奪戰中還能存活下來的原因。

但是在同行的加劇競爭下,三羊馬依然面臨更多的不確定性,能不能借着上市的步伐,把自己來建立的優勢變為市場份額,還有待考驗。

文章來源:IPO捕手