時隔5年重返港股,萬達商管這次帶來了什麼?_風聞

IPO捕手-2021-10-22 14:54

眾所周知,中國房地產行業普遍是重資產模式,在地產行業高槓杆運營下,行業估值難以有所突破,PE處於低位,徘徊在3-5倍。另外,隨着去槓桿政策的推行,房地產企業融資變得愈加困難。

因為這些原因各大房產企業也在努力尋求新的增長點。自2020年以來,商管分拆上市的熱潮就一直未斷,也成為了資本市場上一道新的風景線。上市融資成為這些玩家的首選,畢竟大公司自己的體量就夠大,輕資產的故事資本市場也更喜歡。

據港交所10月21日披露,珠海萬達商業管理集團股份有限公司向港交所主板遞交上市申請,中信證券、摩根大通與瑞信為聯席保薦人。

作為中國最大的商業運營服務提供商,萬達商業赴港上市能講出什麼樣的故事呢?

萬達商業是中國最大的商業運營服務提供商,也是行業中科技驅動的商業管理和數字化運營的先驅,主要專注於商業廣場,其商業運營服務包括:商業管理服務、物業管理服務,及增值服務。

萬達商業是中國最大的商業運營服務提供商,也是行業中科技驅動的商業管理和數字化運營的先驅,主要專注於商業廣場,其商業運營服務包括:商業管理服務、物業管理服務,及增值服務。

萬達商業為業主提供全流程的商業運營服務,為商户帶來大量客流並進行營銷賦能,同時滿足消費者的綜合消費需求。

根據弗若斯特沙利文的資料,在眾多商業運營服務提供商中:按在管建築面積計算,萬達商業在全球以及中國皆排名第一,其在管建築面積在中國超過第二名至第十名的總和;按儲備項目建築面積計算,萬達於中國排名第一;及按管理的獨立第三方商業廣場數量計算,也在中國排名第一。

據天眼查信息顯示,近日萬達商管獲得Pre-IPO融資,金額高達468億港元,約60億美元,由PAG(太盟投資集團)、碧桂園、騰訊、螞蟻金服共同投資。此次數百億資金注入,將大幅緩解萬達的“資金焦慮”。

據天眼查信息顯示,近日萬達商管獲得Pre-IPO融資,金額高達468億港元,約60億美元,由PAG(太盟投資集團)、碧桂園、騰訊、螞蟻金服共同投資。此次數百億資金注入,將大幅緩解萬達的“資金焦慮”。

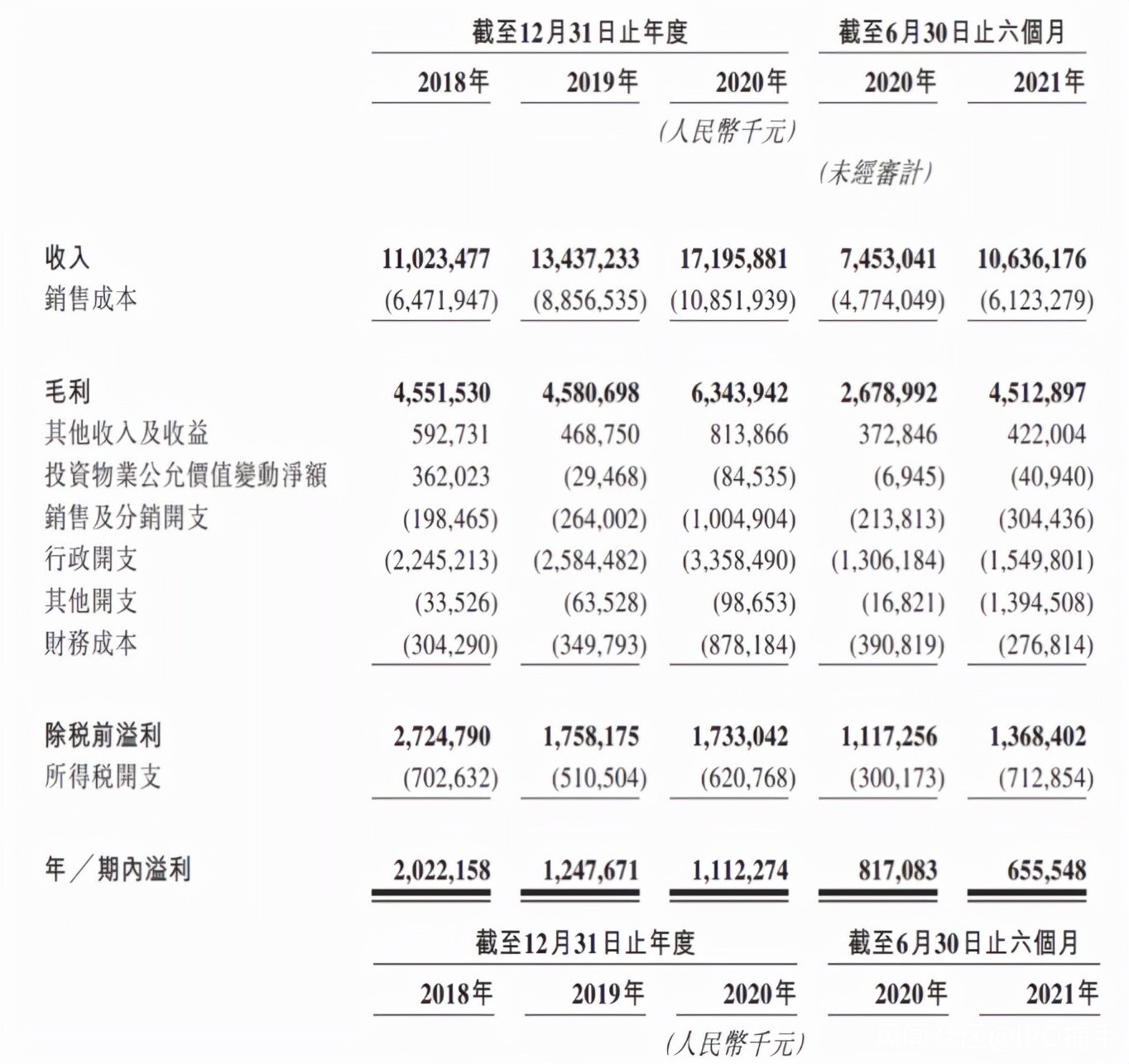

據招股書顯示,2018年-2020年,萬達商業營收分別為110.24億元、134.37億元、171.96億元;年內溢利分別為20.22億元、12.48億元、11.12億元。

2018-2020年,淨利潤分別為15.16億元、12.95億元、-47.29億元和-66.69億元,雖然2021年上半年實現扭虧為盈,但盈利仍不如從前。

2018-2020年,淨利潤分別為15.16億元、12.95億元、-47.29億元和-66.69億元,雖然2021年上半年實現扭虧為盈,但盈利仍不如從前。

管理規模方面,截至2021年6月30日,公司管理380個商業廣場,在管建築面積達5420萬平方米。於2018年、2019年及2020年,公司的在管商業廣場(不包括停車位)平均出租率為98.8%。截至2021年6月30日,共有162個儲備項目,包括133個獨立第三方項目。

然而,商業服務管理板塊雖然盈利微薄,但是收入來源穩定且可靠,屬於較輕資產模式,而且物業板塊近兩年表現強勢,受到資本的熱烈追捧,PE維持在30-50倍左右,商管從地產板塊分拆上市後,估值立即上漲10倍,商管物業上市也成為母公司融資“補血”的捷徑,在一定程度上減輕企業的資金壓力。

不過,需要注意的是,國內商管行業的競爭早已是一片紅海。即便是成功上市,二級市場上亦難避免與寶龍商業、卓越商管、華潤萬象等形成競爭。基於市場需求端對商管方面的巨大需求,背靠萬達集團提供的穩定收入及其商業管理外拓能力,萬達商業的增速和發展還是值得期待的。

文|IPO捕手(ipobushou)