角逐同城貨運,快狗打車搶跑上市_風聞

螳螂观察-左拎新消费、右扯新商业,横批未来科技;2021-10-22 12:11

文|螳螂觀察

作者|XL

1.盯上萬億市場,快狗欲搶佔同城貨運第一股

業內一般將“打車”服務定義為兩種,一種是“拉人”,另一種是“拉貨”。“拉人”的需求催生了千億互聯網出行市場,老大叫作滴滴;而今天要講的快狗打車,想搶的則是“拉貨”這一垂直領域的頭部位置。

據弗若斯特沙利文報告,按交易總額算,中國內地同城物流市場從2016年的7950億元上升到2020年的1.2萬億元,年複合增長率達到11.5%,預計到2025年將超過2萬億元。

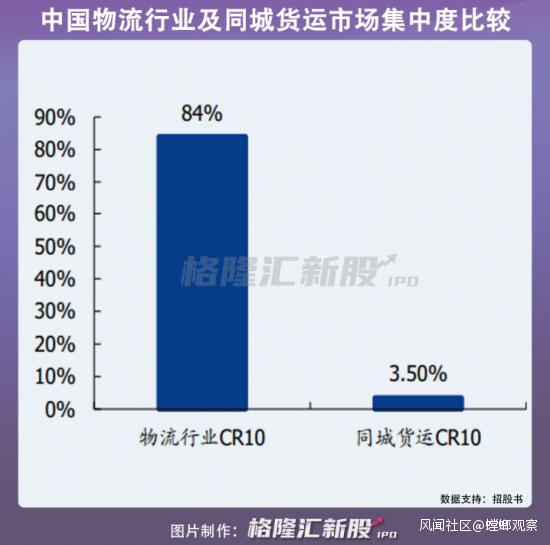

此外,據《2020-2026年中國同城貨運行業全景調研及投資前景預測報告》顯示,中國同城貨運市場排行前十的企業,市場佔有率僅為3.5%。

市場規模巨大但頭部企業市佔率偏低,意味着行業仍有很大的成長空間,極有可能會跑出一兩家類似滴滴一樣的巨頭。

8月27日,同城貨運平台快狗打車提交招股書,計劃在港交所主板上市。

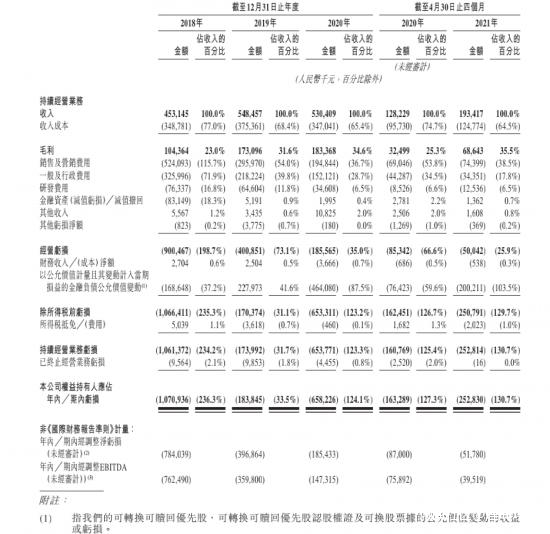

根據招股書數據,2018年、2019年及2020年,快狗的收入分別為4.53億、5.48億和5.30億元,截至2021年4月30日的四個月收入為1.93億元。與之對應的收入成本為3.49億、3.75億、3.47億以及1.25億元,分別佔總收入的77%、68.4%、65.4%、64.5%。

收入成本率代表着企業在獲得一定收入的同時耗費了多少比例的成本支出。快狗三年收入成本率在65%-77%之間,經營效率可謂不高。

更加直觀的是下面這組數字:2018年、2019年、2020年和截至2021年4月30日止四個月,快狗分別錄得虧損淨額10.71億、1.84億、6.58億及2.53億元,三年累計虧損接近20億元,且三年間其流動負債年增長率從21.5%增長至55.6%。

當然,從更為全面的角度來看,快狗打車毛利率的持續增長同樣值得注意。招股書顯示,2018年、2019年及2020年的毛利率分別為25.7%、33.7%及36.1%;截至2021年4月30日,毛利為6880萬元,相比去年同期的324萬元增長了112.3%。

**客觀來講,快狗打車還不止給過投資人這一個希望。**快狗近幾年的經營有個很大的特點,就是利潤端的改善要好於收入端。2019年,快狗打車的營業收入有21%的增幅,2020年受疫情的影響,收入縮水3.3%,但2021年前4個月,收入增加了50.8%。

得益於提高抽傭率和減少銷售開支,它的減虧趨勢一度還挺明顯:2021年前四個月經營性的虧損為5004.2萬元,同比減虧超過40%,換句話説,快狗曾距離盈利越來越近。

但行業環境在這個時候變了。滴滴貨運來了,其他的巨頭也來了,賽道瞬間變得擁擠起來,快狗打車的持久戰,可能比想象中要更持久些了。

2.B端業務和海外市場或共築護城河

目前業界最多的討論,無非是快狗打車能否抓住中概股回港上市的窗口期、以及它是否有足夠的底氣去衝擊“同城貨運第一股”?

這裏有個繞不開的問題,就是貨運平台的業務邏輯及商業模式,並不易於搭建護城河。在這個問題上,同城物流市場中,快狗打車算是個特例。

快狗打車在2018年改名之初,為了佔領C端用户,與貨拉拉展開了近一年的價格戰,那一年花在補貼和推廣、廣告商的開支高達2.9億元,佔到了總收入的64%。

實在是高額補貼過於燒錢,此後兩年,快狗放棄了盲目燒錢搶市場、以補貼作為銷售重點。於是到2019年和2020年,銷售費用佔收入的比例,分別縮減至54%和36.7%。

正如快狗打車CEO何松所説:“補貼只是一種階段性戰術手段而非長久之計,是一個不可持續的生意,你不能永遠做一單虧幾十塊錢。”今年7月份快狗宣佈完成新一輪融資之時,也曾明確表示過,資金不會用於補貼戰。

雖然就平台業務而言,縮減銷售方面的開支之後的變化並不大,快狗打車似乎壓力依舊,招股書中也進行了“誠實”的風險披露:短期可能無法盈利。但從停止補貼後營銷費用和單量的數據這個角度來看,快狗的訂單成本是在不斷下降的,這可以説是一個良性發展的開始。

在大小巨頭忙着跑馬圈地搶份額的時候,快狗打車停了下來,轉手把錢用到了提升司機和用户服務體驗上面去。

聯繫到快狗打車的自身業務偏重,這個調整的確是必要之舉。

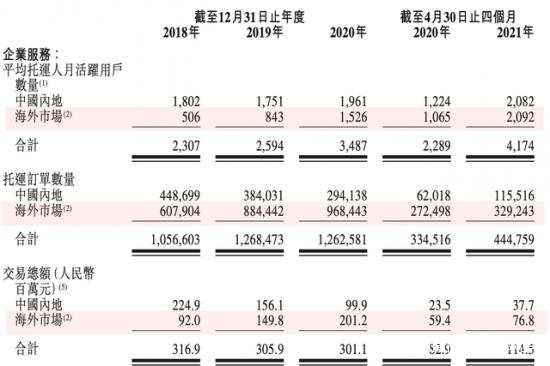

同城物流市場的託運人可以分為三類:大型企業、中小企業及個人,B端業務已經成為快狗打車業務的大頭。招股書顯示,截至今年4月30日,快狗打車已與超過33000+家企業客户建立業務關係。2018年、2019年、2020年及截至2021年4月30日的前四個月,通過快狗打車的企業服務,分別配送了約106萬、127萬、126萬以及44萬份託運訂單,分別佔總收入的61.6%、53.2%、54.5%及57.8%。

而根據弗若斯特沙利文的資料,按交易總額,2020年,大型企業及中小企業佔據了中國內地同城物流市場規模的85%。對這部分消費羣體而言,好的服務體驗才能贏得品牌忠誠度。

從上述數據也可以看出,海外B端業務尤其呈現出了較強勁的增長動力。實際上,整個海外市場的增速是提振快狗打車上市信心的利器。根據招股書披露,2018年-2020年,GOGOX營收分別是1.2億元、1.94億元和2.5億元,複合增長率達到了44.2%。按營收的地域來劃分,2020年公司更是有48.3%的收入都來自於海外。

總結來説,從當前營收結構中來看,企業服務、海外是快狗打車的一大亮點。而快狗接下來的發展戰略中,也是將企業服務、海外市場、業務多元化作為佈局重點,加深品牌護城河、與後來者拉開差距。

3.以“標準化、可持續”為“差異化”

除了上面兩點業務優勢,快狗打車在行業標準化、可持續方面的動作同樣值得關注。

快狗打車在招股書中披露過一個潛在風險,那就是它將平台的司機視為獨立承包人而非公司僱員,那麼安全及合規問題會是一大挑戰。

但實際上這是一個行業通病,而年初的貨拉拉“跳車”事件則讓這一通病徹底暴露了出來,為行業敲響了加快“標準化”的警鐘。

與客運不同,貨運行業有着更為複雜的業務場景。而同城物流本就屬於非標服務,加上服務同時面向B端與C端,場景複雜,平台與司機又不存在隸屬關係,的確較難管理。

針對這一問題,快狗打車其實從2019年起就開始進行新模式的探索,逐步實踐則是到了2020年。今年2月份,快狗打車正式推出12項安全保障舉措,具體包括一鍵報警、實時行程分享、司機社會信用和不良行為記錄篩查等措施。

更為關鍵的是,快狗打車從核心運營模式上將搶單模式轉變為派單模式、將司機由兼職性質轉變為類似於全職管理的性質。對司機來説,訂單有了保障,就沒必要一單還沒有完成就着急去搶下一單,心態會更平穩;對用户來説,派單模式極大提升了訂單的確定性,司機不會在接單之後隨意取消,服務質量也有了一定保障,綜合之下網絡貨運的生態環境將得到改善。

與此同時,快狗打車還有個“偏門”的發力點:綠色貨運。

為了行業的可持續發展,“貨車新能源化”是大勢所趨,這點毋庸置疑。但從另一個角度,新能源貨車未嘗不是同城貨運領域的新機遇。

對快狗打車此類的同城貨運平台來説,發展新能源貨車,不僅能夠助力節能減排,還能有效實現降成本、增效益。數據顯示,普通貨車拉貨每公里大概油耗成本為0.61元,而新能源貨車拉貨平均每公里花費僅為0.18元,收益可至少提升30%以上。

從2018年首次提出要打造“高效、安全、綠色的新型開放貨物出行平台”這一目標以來,快狗打車的綠色貨運戰略已經得到了進一步落實與深化。從最近的動向來看,9月1日,快狗打車就聯合產業鏈企業成立了綠色貨運產業聯盟,致力於打造低碳環保可持續的綠色城配體系。未來集中以新能源運力,進一步推進新能源化、數字化、智能化的產業發展。

而招股書中也有相關披露,僅在深圳,快狗打車平台新能源汽車完成的訂單比例從2021年1月的54.7%上漲至2021年7月的81.1%。在新加坡和韓國,平台通過使用新能源汽車為若干企業客户提供零排放交付,以促進其實現可持續發展的願景。

標準化和綠色貨運這兩點的推動,或許將會成為快狗打車因“先見之明”而積累的差異化優勢。

4.快狗的精細化運營之路

當然,當下的快狗打車面對那些強有力的競爭者,説不慌大概是不可能的。要説應對之策,首先它要明確意識到一個問題:今時今日,自己面臨的外部環境已經完全變了。

這種時候,轉變思維去探索並升級運營模式開始變得關鍵。

同城貨運市場正在轉向存量階段,由價格戰引導的粗放發展不再真正適用,這一增量天花板總有到頭的時候,通過精細化運營打造護城河才是突圍的上策。貨運平台需要轉變,而轉變的第一步,或許就應該放在司機、用户端的使用體驗上。

業務擴張固然重要,但通過為司機賦能,升級錄音、定位等安全設備,提高服務質量,才能留住並加強用户的黏性。找到一個運力與盈利之間的好的平衡點,是快狗目前的重中之重。

關於這一點,快狗打車並非毫無動作。其平台的“貨運專車”業務開始逐步將兼職司機、搶單模式轉變成“全職”司機,通過平台派單分配司機。

另一方面,在智慧城市的發展環境下,同城貨運背後的數字化和智能化趨勢日益明顯。但在2018年、2019年、2020年及2021年前四個月內,快狗研發費用是遞減的,分別為7633.7萬元、6460.4萬元、3460.8萬元以及1253.6萬元。想要在智能化時代掌握技術壁壘、讓人信服其技術能力,這也是快狗打車該去發力的一個方向。

實際上在業務層面,快狗打車的有些表現依然值得期待。例如招股書顯示,快狗打車的毛利率顯著提升,在2018年、2019年和2020年分別為1.04億元、1.73億元及1.83億元,毛利率分別為23%、31.6% 、34.6%,並在2021年前四個月進一步提升至35.5%。另外快狗在香港及海外市場的收入增長迅猛,從2018年的1.20億元增至2020年的2.5億元,佔總營收比重從26.5%增至47.2%,實力已不可小覷。

此外,快狗打車在去年底正式推出“快狗專送”服務,開始解決社區團購最後一公里配送履約需求。雖在短期無法成為主要收入來源,但這塊收入增速很快,存在一定的積極預期。

正如有市場評論指出:“快狗打車想要超越貨拉拉成為行業第一併不容易,但也不會輕易失去行業第二的位置”。

快狗打車創始人兼董事長陳小華曾説:“我是為一場太平洋戰爭而來的,準備了10年的彈藥”。其出海品牌“GOGOX”業務已在在香港、新加坡、韓國、印度等亞洲五個國家和地區拓展順利,還真有點“太平洋戰爭”的架勢。也許從一開始,快狗就做好了打持久戰的準備。當前,一場檢驗未來增長空間的拉鋸戰正在開啓,誰能突圍,結果未知。

但可以確定的是,從野蠻生長的混戰、再到精細化運營,是同城貨運企業們都要想辦法趟過去的一條路。

*本文圖片均來源於網絡

歡迎來到財經愛好者聚集地,同好共同交流請添加微信:Tanglangcj

此內容為【螳螂觀察】原創,

僅代表個人觀點,未經授權,任何人不得以任何方式使用,包括轉載、摘編、複製或建立鏡像。

部分圖片來自網絡,且未核實版權歸屬,不作為商業用途,如有侵犯,請作者與我們聯繫。

螳螂觀察(微信ID:TanglangFin):

•泛財經新媒體。

•微信十萬+曝文《“維密秀”被誰殺死了?》等的創作者;

•重點關注:新商業(含直播、短視頻等大文娛)、新營銷、新消費(含新零售)、上市公司、新金融(含金融科技)、區塊鏈等領域。