3000億電子煙巨頭,尋找新故事,思摩爾到底有多拼?_風聞

互联网那些事-有态度 够深度2021-10-22 10:24

飽受爭議的電子煙行業,終於在WHO“留一扇門”的最新表態後,迎來了一股“暖潮”,不過,這個擁擠的賽道,活得滋潤的,依然只有少數頭部玩家和真正的幕後大佬,而如今,被稱為“電子煙巨頭”之父的思摩爾,也在煙霧繚繞中,迎來了新挑戰……

飽受爭議的電子煙行業,終於在WHO“留一扇門”的最新表態後,迎來了一股“暖潮”,不過,這個擁擠的賽道,活得滋潤的,依然只有少數頭部玩家和真正的幕後大佬,而如今,被稱為“電子煙巨頭”之父的思摩爾,也在煙霧繚繞中,迎來了新挑戰……

01,守望行業天花板?

跟手機賽道相反的是,在電子煙行業,核心技術與議價能力基本都掌握在代工巨頭手裏,比如最大的電子煙代工企業思摩爾,也正因此,思摩爾一度被稱為巨頭背後的巨頭,在業內,有着“天花板”級的地位與影響力。

2021年9月17日,思摩爾入選首批深圳跨國公司總部企業名單。早在7月1日,思摩爾入選福布斯2021全球上市公司2000強榜單,是電子煙行業唯一獲得入榜資格的。

2020年12月1日,思摩爾憑2442億元人民幣價值,入選《2020胡潤世界500強》,排在第414位,同樣也是電子煙行業最高排名。

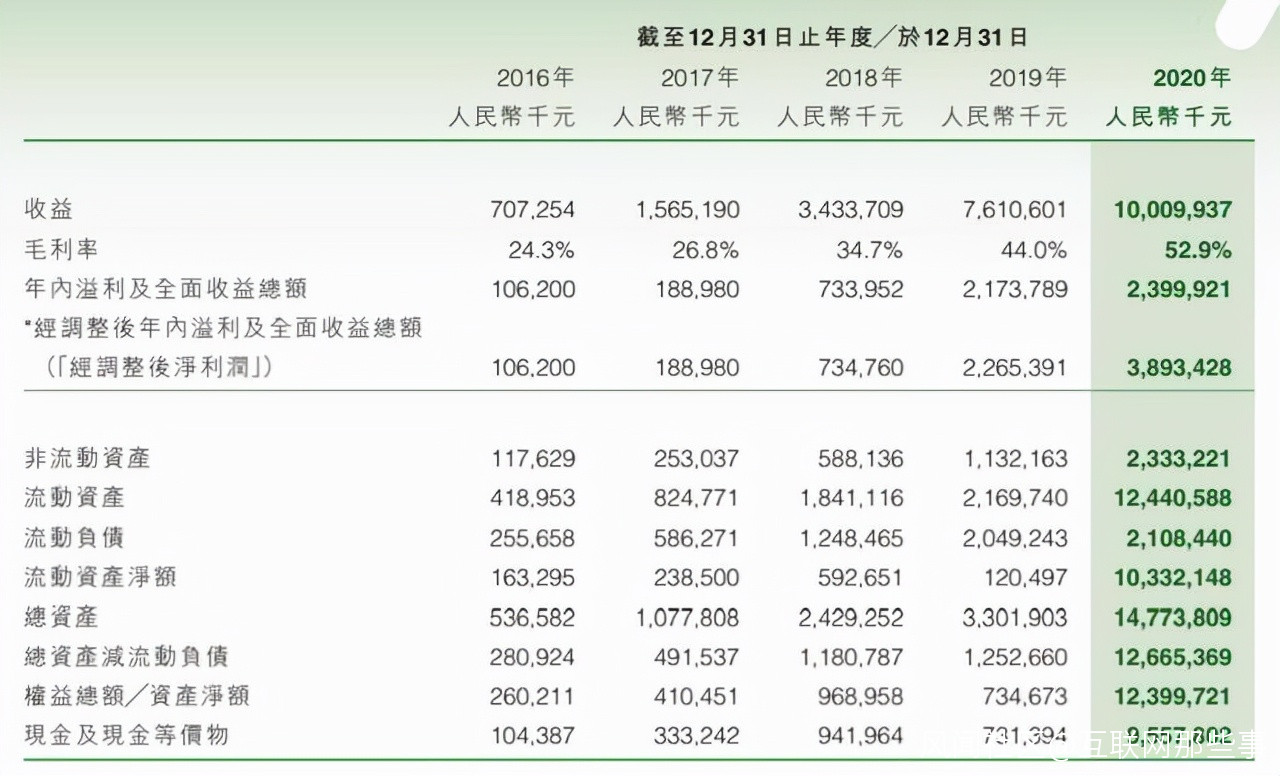

2020年,思摩爾以100.10億元的營收和31.5%的增速,穩居行業第一,且毛利率與利潤也是穩步持續攀升,考慮到疫情“黑天鵝”的影響,這一數據堪稱奇蹟。

2020年,思摩爾以100.10億元的營收和31.5%的增速,穩居行業第一,且毛利率與利潤也是穩步持續攀升,考慮到疫情“黑天鵝”的影響,這一數據堪稱奇蹟。

2019、2020年,思摩爾全球市佔率分別達16.5%、18.9%,持續大於第二到第五名的總和,市場規模上同樣是無爭議的行業一哥。

2019、2020年,思摩爾全球市佔率分別達16.5%、18.9%,持續大於第二到第五名的總和,市場規模上同樣是無爭議的行業一哥。

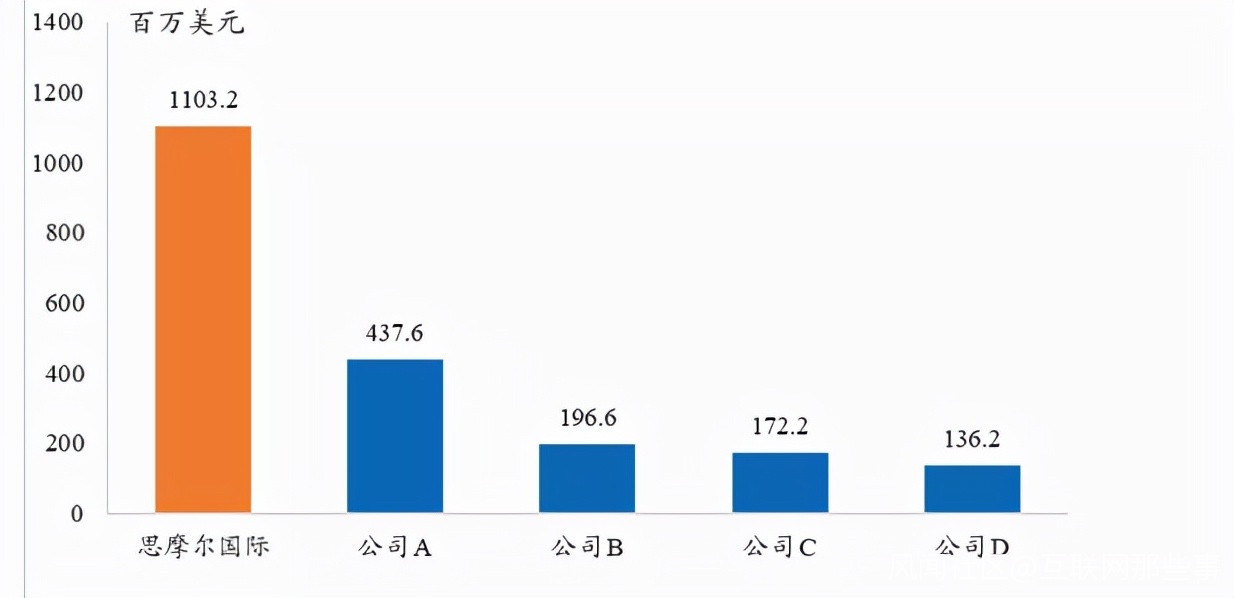

2019全球TOP 5電子霧化設備供應商銷售額

2019全球TOP 5電子霧化設備供應商銷售額

2018年,研發出第二代FEELM霧化技術

2016年,研發出第一代FEELM陶瓷霧化芯

2012年,首開先河,研發陶瓷霧化芯

……

通過粗淺的數據與案例呈現,不難看出,思摩是一個在資產、市值、銷售額、利潤和技術研發等多維度都表現優異的行業領軍者。

但如今,這個行業一哥,在看似穩妥的電子煙江湖,也將面臨一系列未知風險與挑戰:

思摩爾的出貨主戰場美國,目前仍然在持續審查由思摩爾公司生產的產品,PMTA考核最終能否通過?

就在思摩爾一路高歌之際,另一巨頭比亞迪“斜刺”登場,並且在資金儲備、專利技術保有量和技術研發實力上不遑多讓,思摩爾的天花板還能保持多久?

02,“斜刺”守衞戰!

王興曾預言了拼多多的大爆發,並且用“斜刺”之王來形容黃崢,在本來格局已定的電商江湖,愣是撕開了一道血口,憑實力撼動了阿里和京東的統治地位。

類比電子煙賽道,在代工領域,思摩爾將來同樣會遭遇一個“可怕”的對手,它就是比亞迪。

一個冷知識是比亞迪電子,同樣具備電子煙陶瓷霧化芯和金屬煙桿、塑料零部件自供與整機設計製造能力。

據公開資料,比亞迪2021年獲得了多項電子煙新型專利的授權,過去的2020年,其電子煙業務收入約10億,比亞迪保守估計2021年電子煙收入將達20億,目前已安裝40條電子煙產品自動化產線,滿負荷運轉可實現日出貨量達400萬支的目標。

而且,比亞迪佈局的正是加熱不燃燒產品,可以説與思摩爾的業務佈局有極高重合度。

隨着電子煙行業准入門檻的提升,比亞迪或許也預感到具備強大研發能力的龍頭企業的春天即將來臨,於是持續加碼電子霧化相關產品的研發投入。

保守估計,將來不排除在國內市場乃至國際市場與思摩爾形成正面競爭的格局,誰的贏面更大?

思摩爾重研發不假,其研發人員一度超過銷售人員,且創新成果顯著,目前擁有超過1000多項技術專利,可是比亞迪同樣不可小視。

據公開數據查詢,思摩爾目前擁有634名研發人員,比同行合元科技和卓立能加一起的研發隊伍還要壯大,確實有一定領先優勢,但是,視角拉大,比亞迪研發隊伍超12000人,累計申請專利8281項,已授權6280項,研發費用達21億。

雖然比亞迪未披露這裏面具體的電子煙代工板塊的研發人數與研發費用,但是,想要追趕上思摩爾,也不是完全沒機會。這種具備雄厚技術研發能力與資金實力的巨頭,跨界玩“科技含量”並不算很高的電子煙業務,多少有些“降維打擊”的味道,當技術壁壘被打破之日,便是斜刺的闖入者顛覆之時。

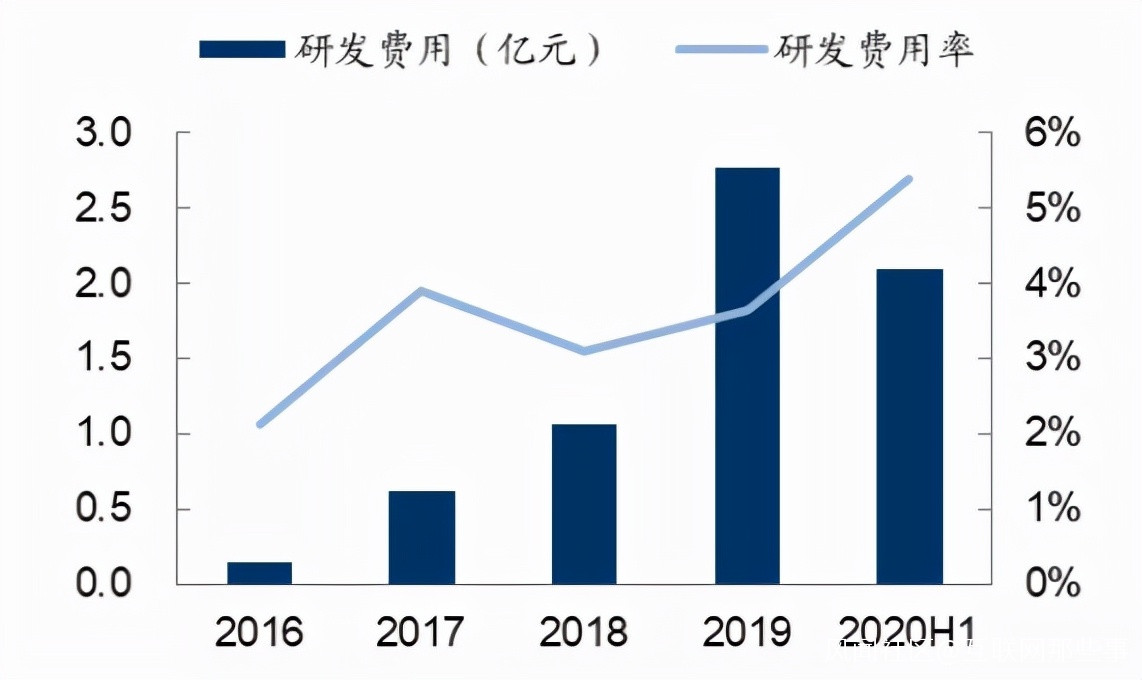

此外我們查詢到思摩爾2020年全年研發費用為4.19億元,相比上年增長51.3%,同時,還在開醫療和保健霧化產品,説明思摩爾其實也早已經在提前開闢第二個業務增長極,這大抵能看作是未雨繆謀的表現。

此外我們查詢到思摩爾2020年全年研發費用為4.19億元,相比上年增長51.3%,同時,還在開醫療和保健霧化產品,説明思摩爾其實也早已經在提前開闢第二個業務增長極,這大抵能看作是未雨繆謀的表現。

目前比亞迪電子煙的營收還僅是思摩爾的1/10,將來呢?

除了比亞迪,思摩爾的海外擴張也是承壓之態!

伴隨着電子煙滲透率的提升,多國的監管政策相應變緊變嚴,據不完全統計,目前已有超過40個國家或地區禁止銷售電子煙產品。

2020年2月,美國已禁止深受青少年喜愛的調味型封閉電子煙的銷售,美國食藥監(FDA)更是明確要求,只有通過PMTA考核的電子煙品牌,才可在美國銷售。這對近半出貨量都依賴美國市場思摩爾來説,可不是什麼好消息,意味着,思摩爾必須加快拿到牌照,才能保證2021年的銷售目標順利完成,否則業績下滑是必然。

而前文我們提及到,思摩爾代工生產的產品,正在接受PMTA審查的流程中,結果如何?尚不得而知,順利過審,當然皆大歡喜,如若失敗,則會被禁售,這不僅對思摩爾自有電子煙產品,還對思摩爾代工的大量電子煙品牌來説,都是一記悶錘。

所以,在靴子未落地前,思摩爾目前仍處在焦灼的考驗期。

此外,目前國內對電子煙僅徵13%的消費税,若日後税率進一步提高,思摩爾的利潤率會不會下降?或者會不會引發漲價門繼而再遭監管重錘?這些都將是不確定性風險。

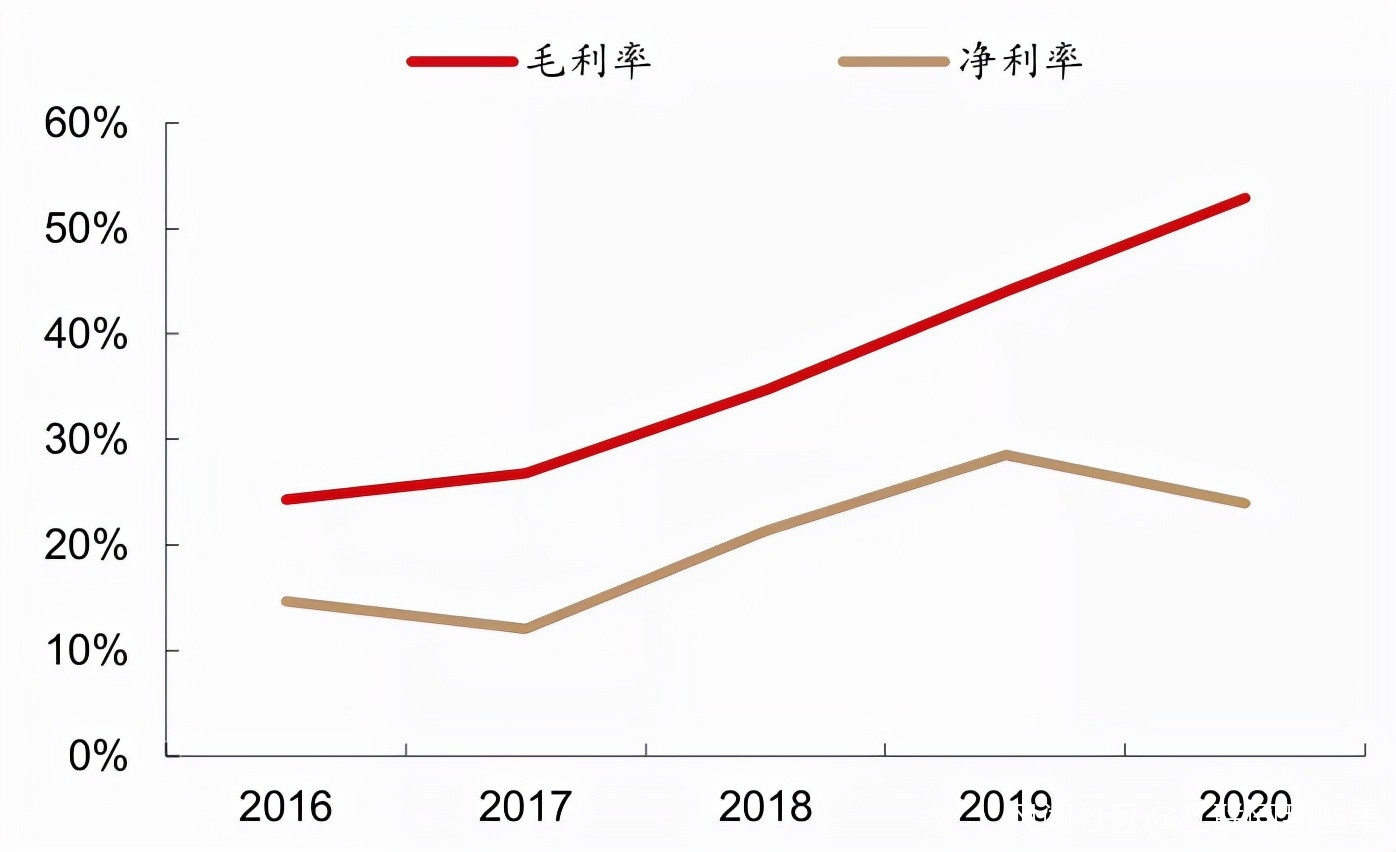

思摩爾國際毛利率淨利率對照表

思摩爾國際毛利率淨利率對照表

實際上,即便税率不提升,因為運營成本與原材料採購(比如煙油,無法代工,主要進口)成本的抬升,也使得思摩爾財報總體向好的同時,淨利率自2019年開始出現了拐點,所以,思摩爾仍不能掉以輕心。

還有就是,電子煙品牌,一直處於輿情承壓之態,內有監管和勁敵,外有考核的壓力,思摩爾國際的2021,從來沒有想象中容易!

後記:

任何新興行業,都有它崛起的道理,無論是對於思摩爾還是對於比亞迪,我們認為,挑戰與機遇都是並存的,目前中國電子煙滲透率不足3%,歐洲高達40%,美國超20%,這意味着,中國市場,還有巨大的想象空間,它會不會成為思摩爾描繪資本新故事的藍本?會不會成為比亞迪顛覆行業的轉機?

八仙過海,各自期待吧!#電子煙圍獵青少年#

參考資料:

信源綜合錦緞、智通財經、新商業派、相關年報與研報等報道,部分圖源網絡