中國會跳嗎?台積電跪服,美國又忙裏慌張的給中國挖坑?_風聞

大眼联盟-2021-10-24 21:26

前不久美國搞了個全球芯片高峯會,要求台積電、三星這些巨頭提交庫存、銷售訂單、客户信息,這可是商業秘密,這要是上交了,今後還怎麼在行業裏混!

可台積電一點掙扎的意思都沒,離限期還半個月就麻溜答應了。

一時間咱們國內一片哀嘆,有怒其不爭的,有擔心我國產業信息被泄密的……

不過這事還是想開一點,身為五常的法國都保不住阿爾斯通,被美帝連鍋端了,台積電現在上交點生產信息,説實話不算丟人。

身後沒有一個強大的祖國,拍胸脯是拍不出一個華為的!

另外產業信息泄密的問題,也不是很多同學想的那樣,現在的芯片也好、半導體也好,已經不是游擊隊和民科時代了,想像張無忌一樣,從山洞一出來就擊敗六大門派,那是不可能的。

如今隨便一條產線就是上百億美元,提前兩年滿世界就知道了,哪有什麼秘密!看下福建晉華怎麼關門的!

其實回顧下美帝算計孟晚舟的過程就知道了,西方企業在美帝面前,根本沒有秘密,何況台積電還是美國一手拉扯大的,安排個生產銷售計劃,哪至於開什麼大會?一個電話就搞定了!

所以,美帝這麼高調的折騰,並不是衝着啥生產數據,而是向中國炫耀,他可以隨便搞出“芯片聯盟”,給中國施壓、打亂中國芯片行業的發展節奏。

不僅如此,台積電、三星數百億美元去美國開廠、全世界瘋狂擴產,英特爾、美光這些老胳膊老腿也頻頻擴產,和這次開會也差不多,全都敲鑼打鼓,高調的很,生怕中國看不見似的。

事出反常必有妖!

美帝拿着這些擴產計劃,不停在中國眼前忽閃,就是想亮瞎中國的眼睛,唱一出草船借箭!

那這戲裏,想借的箭在哪裏?美帝的真實目的又是啥呢?

一、時間不在美國那邊

美帝最初的想法是,芯片由歐美企業設計,韓國台灣負責把芯片做出來,最後交給中國做成商品。

前邊幾十年運轉得也挺好,代表產品是電腦,英特爾設計生產CPU,聯想負責組裝,賺着2%的利潤,日子一過就是20多年。

不過這種歲月靜好的日子,在中國手機壯大後,出現了極大的變化:小米、OPPO、vivo還在走聯想的路,但華為依託多年的技術積累,在芯片設計上突破了,麒麟處理器的性能趕上了同時代的蘋果、高通的產品。

這使得華為手機的性能和利潤都大幅提升,市場佔有率一度超過三星,成為世界第一。

這下美帝坐不住了,這是要砸他家的鍋啊!

有些同學可能不一定知道,半導體行業是1950年代美國一手搞出來的,早期的技術和人才全是他們培養的,現在如日中天的台積電老闆,大學專業是搞機械的,在美國公司幹了30年,才修煉成半導體專家。

雖然資源無敵,但後來美國不是搞全球化嘛,有些工作又髒又累,還賺不了幾個錢,他們就不想幹了,逐步轉移到了東亞,第一個拿到技術的是日本,後來又流傳到韓國、台灣。

製造芯片需要五個環節:設備、材料、設計、製造和封測,美國只保留了芯片設計,其餘幾個要麼市場不大,要麼技術含量低,總之利潤比較少的,都被轉移出去。

芯片設計的利潤很高,早些年英特爾靠着一個CPU賺的盆滿缽滿,如今蘋果手機拿走了全行業75%的利潤,每年能賺580億美元,根子就是蘋果能設計出高性能的CPU、GPU。

這麼多年來,美國一直拿着芯片行業最大的那塊蛋糕,直到華為麒麟的出現,才打破了這種壟斷。

美帝知道芯片設計的門檻已經擋不住華為,只能在製造環節使絆子,於是要求台積電斷糧,硬生生卡死華為手機。

目前美國的想法是,不讓中國在高端芯片上突破,但中低端市場的錢他們也要掙,最好把芯片弄成石油、鐵礦石那樣,想怎麼漲價就怎麼漲價,反正就是儘量從中國身上薅羊毛。

最近一年多基本就是這個路子,芯片價格暴漲,半導體產業鏈上的公司大賺特賺,錢倒是沒少賺,但美帝慢慢發現不對味兒了:

一方面,中芯國際已經開始量產14nm芯片。雖然離最先進的5nm還有距離,但原材料已到物理極限,後邊最多就是3nm、2nm、1nm,之後就沒了。

**另一方面,中國自研的光刻機已達到90nm的水平。**雖然離頂尖的光刻機還很遙遠,但突破90nm後,再往上就能進入主流市場,已經可以保護不少中國產品,不被美國卡脖子。

大夥往往有個錯覺,覺得芯片升級的很快,不用這些高速芯片就不行了,但實際上不同產品對芯片的需求也不同,並非都要運算快,比如鬧芯片荒的汽車行業,大多數只要40nm就夠了。

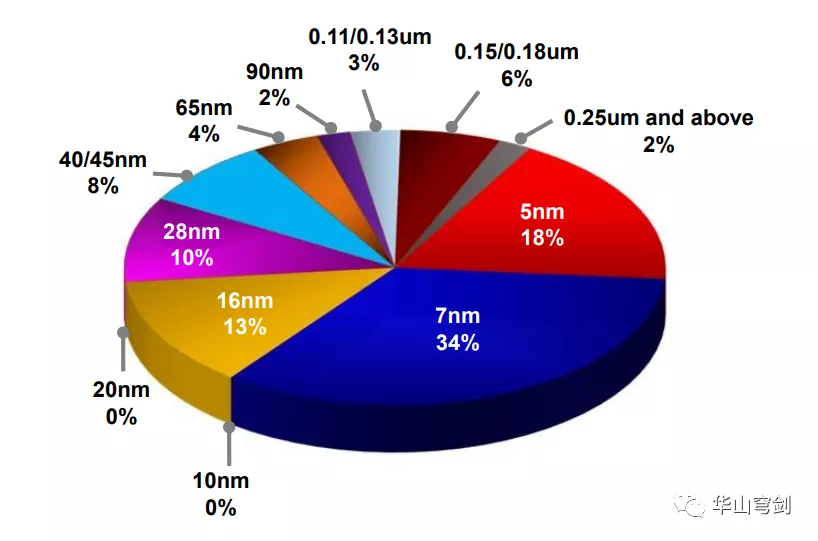

下圖是台積電最新的產品結構圖。這圖的比例有些變形,因為他家生產了全球大部分的7nm和5nm芯片,要是從整個行業看,看似落後的28nm-180nm芯片,份額會佔到一半,需求其實很大。

台積電前幾天宣佈在日本建個廠,正式投產要到2025年了,生產的就是22nm-28nm,説明四年後28nm仍有很大的市場。

可見中國的芯片自主製造能力,已經一隻腳踏進主流市場。

這就讓美國如坐針氈,前方被原材料限死了,後方的中國緊追不捨,雖然離頂尖水平還有段距離,但10年、20年後多半會追上來。

時間並不在美帝那一邊。

二、打亂中國的節奏

美帝的焦慮來自中國半導體的追趕。

1990年代,中國就把半導體納入五年計劃,不過那會兒技術底子太薄,跟着學都很吃力,好在我國一直沒有放棄,默默攢錢打基礎,2014年成立國家大基金後,中國的半導體在液晶顯示和芯片上都開始提速。

中國這樣的追趕姿勢,很像龜兔賽跑中那隻烏龜,步伐不快但十分堅定,對於“芯片製造”技術幾乎為0的中國,反而是最佳策略。

這又是怎麼一回事呢?

芯片製造一直被看作夕陽產業,雖然利潤率挺高,但生產設備用不了多久就得換新的,一換就是幾十億美元,攢好幾年的利潤,經常還不夠買新設備,而隨着技術發展和通貨膨脹,這幾年隨便一條產線就得上百億美元。

這也是為啥美國早早就放棄芯片製造的原因,確實賺不到錢,芯片巨頭美光06年就把工廠轉移到中國,但市盈率常年只有8倍,妥妥被人當成了鋼鐵廠。

英特爾仗着有CPU的壟斷紅利,一直硬撐着搞製造,幾乎是一個人扛着美國的芯片製造前進,2012年就搞出14nm,那時候台積電、三星還在20nm吃土。

可惜電腦一年不如一年,英特爾也扛不住了,台積電、三星這才慢慢嶄露頭角,不過他們兩家的重心並不相同,台積電只會製造芯片,一把梭哈砸了進去,三星號稱全產業鏈,不願和台積電死拼,轉頭砸向了液晶顯示。

不過本質上他倆玩的是同一個遊戲:在政府支持下,不斷燒錢投入新產線,用資金拖垮對手。先是英特爾退出了芯片製造,後來日本的液晶行業也被韓國玩殘了,“東亞模式”一戰成名。

此時的中國旁觀了好些年,已經心領神會,選擇從技術門檻較低的液晶顯示上,動手先幹起來。

當時京東方已經蹲了好幾年的馬步,有了點入門的粗淺功夫,我國以他為平台,先後搞了9代產品線,幾次都差點幹不下去,還好最終消化了技術、帶出了人才隊伍,終於在最近兩年趕上了韓國。

上圖裏邊每一代產線都是一部血淚史,這麼多年先後花掉3000億人民幣,大多數都交了學費,當然也不白交。等中國液晶真正學成歸來,所到之處寸草不生。

去年開始,以京東方為首,中國的LCD產線火力全開,三星、LG先後宣佈退出不玩了,OLED屏本來是壟斷的,現在也被京東方搶走了30%的份額。

我國在液晶牛刀小試後,又把這套玩法複製到芯片上,這時的速度就快多了,長江存儲2018年投產,在國家大基金的支持下,2年就跟上了行業發展,今年年初已經拿下了1%的市場。

不要小看1%,這説明產品已經能賣錢了,有了回頭錢就是有了現金流,雖然還不算盈利,但能極大的緩解資金壓力。

東亞模式的本質就是資金消耗戰,項目要是能儘早賣點產品出去,創造點現金流,同樣一筆投資就能撐得更長久,項目的成功率也會更高。

而這,也是美帝要破壞的關鍵所在:

我們想減少資金消耗,美帝就想增加咱們的消耗;我們想集中資金優勢早點突破,美帝就想讓我們盲目建設、多頭出擊,最終耗盡資金。

為此,美帝放出一系列的煙霧彈:

台積電、三星向美國上交生產銷售信息,是不是很像企業聯盟?對,美帝要的就是這個效果,讓中國恐懼,在低水平的產線上擴產備戰、消耗寶貴的資金。

讓台積電、三星數百億美元在美國建廠,號稱芯片製造迴流美國,這更是大忽悠。

2018年富士康投資百億美元在美國開新廠,川普稱之為世界第八大奇蹟。

金鏟子開工儀式

三年過去了,世界第八大奇蹟是這樣的:

招不到人這事,真的不能怪富士康,面試標準已經一降再降了,現在只要應聘者能夾好黃豆就能過關,但達標的人還是太少。

富士康僅僅是組裝工廠,操作比較簡單,台積電芯片工廠的要求就高多了,平時就聽説芯片是知識密集型嘛。

這當然沒錯,但很多同學估計都不知道:芯片製造也是“勞動密集型”,只不過不像服裝廠那樣堆勞動力,而是堆工程師。

台積電全球員工5.6萬人,其中主管和專業人員3.8萬人,這些人80%是碩士或以上學歷,另外1.8萬人是技術工人。

這些碩士大部分並不坐辦公室,而是在車間幹活,這一點和汽車廠比較像,但要求更高,所以很多工作有“4個工程師圍着1個工人幹活”的説法。

現在的美國,連富士康的組裝廠都跑不起來,確定能帶台積電的芯片廠起飛?

台積電美國工廠開建一年後的樣子

可見,芯片企業聯盟、芯片製造大回流,這些虛頭巴腦的計劃,和拜登的“3萬億美元大基建”差不多,多半是美帝布的疑兵、扎的草人……敲鑼打鼓、四處亂扔煙霧彈,就是希望中國方寸大亂,把寶貴的資金,像箭一樣到處亂射。

耗幹中國芯片的資金,就是美帝草船借箭的目的!

三、美帝對中國想重演坑殺蘇聯一幕

一個強大的對手,如果無法用武力滅掉,那麼餓死他就是最好的辦法。

這並不是美帝異想天開,他們上次操作就非常成功。

當年東西方冷戰,美國一度非常被動,為了扭轉戰局他們挖了個大坑,高調發布星球大戰計劃,誘使蘇聯在軍備競賽中走入死衚衕。而美國暗度陳倉,利用西方工業體系完整的優勢,把用於軍事的通信、互聯網等技術轉為民用,迅速商業化,創造出大量財富。

而蘇聯工業體系比較僵化,尖端技術研發出來,也沒辦法變現,軍備競賽成了無底洞,每天都在消耗資源,最終走向失敗。

美帝現在的策略,就是不斷卡中國的脖子,逼中國要麼停下科技升級的腳步,要麼把整個西方50年走過的半導體之路,重新走一遍。

芯片產業極其複雜,當年美國雖然藉着全球化,來了個全球佈局,但掌控力卻絲毫不減,設備在美荷日、材料在美日德,設計美韓日、製造在台韓日,芯片業今天的成就,是整個西方分工合作了幾十年,把壓箱底的技術都掏了出來,才有了今天的成果。

比如大夥都關心的光刻機,全身超過10萬個零件,需要5000多家供應商支持,像光源和鏡頭這種零件,在全世界都是獨此一家,別無分店。

而中國為了補課和追趕,2014年成立了國家大基金,產業發展開始提速,短短6年時間就投出去4000億人民幣,如果算上帶動的社會融資,總投資超過1.5萬億。

這樣看起來好像真中了美帝的奸計,天量的巨資投下去,卡脖子的情況好似也沒啥好轉呀!

難道美帝真要重演坑殺蘇聯的劇情,贏兩次?

可惜,中國不是蘇聯。

今天的中國有完整的工業體系,比冷戰時期的美國有更強的適應能力。

道理也不復雜,我舉個例子,大家一聽就明白。

我國電子行業從五金注塑開始做,後來做電路板,再後來逆向搞BB機、山寨手機的整機,最後才有了貼牌生產的能力,逼得老外只能去上游的單片機、傳感器、電阻電容賺錢,當然還有芯片。

完整吃下電子產業鏈,不僅讓更多的利潤留在國內,還讓中國從1%的血汗工廠,走到6%-8%的小康生活,這才是聯想至今只能賺2%,而小米、OPPO、vivo可以輕鬆賺10%的本質。

這樣的故事在中國製造業不斷上演,在半導體也不斷重複:

京東方當年花了3000億元,現在每個月可以賺20億;

長江存儲總投資1560億元,雖然還沒利潤,但開工一年多就拿下10億元營收,發展非常快。

有了強大的造血能力,才能保證中國的持續投入、健康發展,這是中國和蘇聯最大的不同。

美帝的劇本好是好,可惜啊,這戲不叫草船借箭,而是刻舟求劍!

四、路要越走越寬

大夥看出來了吧,中美在芯片上的博弈,勝負的關鍵其實是錢,資金只要燒不完,就能10年、20年的發展下去。

説到錢,這裏要多説下國家大基金,前些年很多人不看好,説花錢如流水,難以為繼,但他的投資其實包含了整個半導體行業,這範圍就很廣了,要是把全行業的投資都算進來,數字肯定會很大。

我國的半導體和芯片發展的晚,也沒巨頭,中國小夥伴不太關注這些,其實三星每年的投資都超過200億美元,台積電每年也要花100億美元,今年又加大力度了,計劃三年投資1000億。

這麼看起來,國家大基金要支撐整個行業,現在的規模不是太大,反而是太小,當然我國也不只是靠大基金,也是多條腿走路,國內的巨頭們最近也有了共識,積極投身科研,不少項目都是芯片或半導體,眾人拾柴火焰才更高嘛。

最後再説一下,美國卡脖子,會不會把我們搞成閉門造車?這方面中國非常重視,一直強調美國越封閉,我們越要開發合作。

就像前邊説的光刻機,“10萬個零件,5000多家供應商”,這5000家供應商不是行業巨頭,就是隱形冠軍,要是全讓中國自己攻關,這事根本沒法幹……

中國手機發展的不錯,華米OV從一開始就兼顧國際合作,打造利益共同體,華為和蔡司前幾年的合作就很好,光刻機用的是他家獨門鏡頭,今後我們的國產光刻機,少不了和他們合作。

只要有了共同利益,美帝想控制這5000家世界廠商也很難,今後中美的較量,就是看誰能給大夥創造更多的利潤。

其實在國際合作上,我們成功的案例很多,比如C919就沒有片面追求國產化率,利益均沾才符合這種大型產品。

五、尾 聲

聊到這裏,多少有點感傷,科技的發展讓人類的生產力越來越強大,合作也越來越緊密,我們全文在説的芯片和半導體,如今的投資規模動不動就上百億美元,再往後,已經不是單一國家能玩得起了。

人類本來應該拋棄偏見、緊密合作,現在倒好,不僅不合作還到處挖坑:芯片荒,煤炭荒、天然氣荒、能源荒、糧食荒,一個接一個,沒完沒了。

如果把新冠也算進來,幾乎全是一個套路:災難從中國開始,我國好不容易闖過去了,可世界又壞了,開始荒了,而且是越來越荒,然後全世界窮苦人民買單。

三番四次這麼鬧禍,用腳指頭想想也有問題,哪有這麼多的巧合?芯片荒鬧了一年多,不僅沒消停,現在又拿台積電給中國埋雷!

新冠中國能闖過去了,煤炭荒中國能闖過去了,芯片荒再用個幾年,中國也必將闖過去!

愛折騰就折騰吧,中國已經摔杯為號,你們隨意!

今視點