松果出行困於小縣城_風聞

子弹财经-子弹财经官方账号-子弹财经(zidancaijing)2021-10-24 11:11

作者 | 馮羽

編輯 | 蛋總

出品 | 子彈財經

“碳達峯、碳中和”目標的提出,讓綠色出行的相關產業再度成為資本與消費者的關注焦點。

客觀來看,目前市面上除了網約車外,共享單車和共享電單車也成了人們短途出行的“新伴侶”,在各個城市裏隨處可見的共享單車與電單車,預示着市場的需求仍在增長,也意味着各玩家還在搶奪“更大的蛋糕”。

事實上,關於共享出行領域的各方激戰已不必贅述——網約車的較量至今雖未停歇,但行業格局已見端倪;共享單車如今被滴滴青桔、哈囉單車和美團單車“三分天下”;而唯獨在共享電單車領域,鮮有人討論,也尚未完全定局。

近期,據「子彈財經」觀察,有一個從小縣城走出的共享電單車品牌——松果出行(以下簡稱“松果”),似乎走出了和巨頭截然不同的路。

松果最近一次被外界廣泛關注是在4月被傳赴美上市,緊接着便是旗下智能工廠在年底即將面世的消息,至此,松果再未向外界更新任何業務進度條。

相比在二線城市盤踞的巨頭們,松果多年來在縣域市場“偏居一隅”,當其他玩家還在燒錢鋪車、搶佔地盤的時間點,松果在今年1月就宣佈其已經連續兩年實現全面盈利,而這意味着什麼?

雖然同為單車業務,但共享單車盈利模式單一,早已是業內公認失敗的商業模型,巨頭入場接盤是為了實現多業務聯動而非盈利;相比之下,共享電單車擁有相對完美的盈利前景,它不僅使用頻次高、單價高,在體驗上也更符合消費者的出行習慣,因而成為巨頭們以及中小玩家們切入的新場景。

但與此同時,共享電單車重運營的特點以及充換電等一系列難題,已經嚇退了一眾投機型玩家,而松果則憑着主攻下沉市場和精細化運營,在巨頭的圍獵之下暫時贏得了一方天地。

不過,如果説下沉策略曾是松果的法寶,那麼這一增量市場已被更多人“盯上”。隨着共享電單車業務在一二線城市接連“碰釘子”,下沉市場幾乎成了各家品牌的必爭之地。

更要緊的是,松果引以為傲的重資產運營模式在短期內也會帶來掣肘——畢竟,供應鏈能力雖是壁壘,但也需要付出極高的成本。

從縣城起家的松果,最終或將困於縣城。

**1、松果的“下沉帝國”**事實上,在松果全面擁抱小鎮青年之前,其創始人翟光龍也曾將目光瞄準一二線城市。

翟光龍推出過一個名為“7號電單車”的出行品牌,並先後在北京、南京、深圳等多個城市落地。

但經營半年後,翟光龍發現在一二線城市的電單車業務根本無法盈利。

“一二線城市交通發達,以北京為例,幾年前2元就可以搭乘地鐵全線,這和單車起步價相同,在價格上可能並無明顯優勢。”一位松果內部人士告訴「子彈財經」。

他還透露道,大城市的潮汐效應特別明顯,可能只有早晚高峯才會啓動電單車,使用頻次低,因此共享電單車的價值很大程度上被浪費,加上人工運維成本,整個回本週期會變得很長。“折算下來,這樣的商業模式在大城市是不成立的。”

而後翟光龍經過試點發現,共享電單車的需求的確存在,但卻更適用於交通不發達的城市。

頭豹市場洞察《2021年中國共享電單車概覽》(下稱“報告”)也指出,在下沉市場,用户可選擇公共交通、出租車、網約車等出行方式作為3-10km的出行工具,相比之下共享電單車具有較高的價格優勢,可以作為公共交通的有效補充,因此共享電單車對三線城市及三線城市以下市場用户來説更具有吸引力。

彼時,巨頭們也開始盯上共享電單車市場,翟光龍及時止損,在2017年推出全新出行品牌松果出行,直接下沉到縣域市場,和其他玩家們打起了差異戰。

上述報告顯示,2020年中國共享電單車投放區域集中於三線及三線以下城市,佔總體投放數量的73.9%。未來,一二線城市對於電單車的監管將趨於嚴格,共享電單車業務區域仍將集中於以三線及三線以下城市為主的下沉市場。

不僅如此,在不少業內人士看來,雖然同為共享,但共享電單車的盈利模型要遠遠好過共享單車。

據中國城市公共交通協會在2020年發佈的《共享電單車行業報告》數據,共享電單車的每車平均日騎行率大約是同區域內共享單車的5-10倍。此外,電單車的單次使用價格也多為2-3元起步,費用是共享單車的兩倍,如果從運營效率來看,投放1輛共享電單車相當於投放超過20輛共享單車。

市面上的一些品牌都已經驗證了這種模式的可行性。

今年1月,翟光龍向外界透露:“目前,松果出行已經連續兩年實現了全面盈利。”松果成立於2017年,從其盈利和成立時間大致可推算,松果電單車投放運營後回本週期大約在一年半左右。

而據上述松果內部人員透露,旗下共享電單車和電車的使用壽命大約在2-3年左右,這也意味着根據松果提供的數據,在其電單車的整個生命週期中,有一半時間都是可以盈利的。

中小品牌宣告全面盈利,甚至過上“悶聲發大財”的日子,至少能説明共享電單車是一個“小而美”的賺錢生意。

**2、產業邏輯:“絕殺”還是“自殺”?**除了率先宣佈盈利,松果也是行業裏為數不多堅持直營的出行品牌之一。

在翟光龍看來,如果共享電單車依然用流量邏輯必然會重蹈共享單車的覆轍。共享出行是公共交通,核心是效率,因此松果更關注共享電單車的五個核心能力:研發能力、城市運營能力、政府關係能力、構建安全體系能力和供應鏈能力。

“產業邏輯”也屢次被松果提及,具體來説,就是需要品牌深入到產業鏈前端,例如電動車的生產加工環節。

我國電動車生產企業主要包括電裝部件(電池、充電器、電機)製造商、車體及標準件製造商、隨車附件製造商等,由於車體及附件需要上百種材料,因此上游生產主體十分分散,行業集中度也較低。

而共享出行品牌為了更快投產、在城市鋪開規模,大多都會選擇代工廠生產電動車。一個典型的事例是,在巨頭們高調宣佈投入共享電單車的2020年,浙江綠源電動車曾為青桔和哈囉做整車代工,其工廠在2020年下半年遭遇了“爆單”,需要加班加點才能趕上訂單進度。

松果相關人士向「子彈財經」透露,此前松果會要求廠家定製生產線,在零件生產上有更加細緻的要求。“市面上整車生產的電動車更多符合家用場景,不適用於共享場景下風吹日曬的外部環境。”他説。

據其官網信息,松果即將面世的智能工廠是集研發設計、製造、封測、器件為一體的綜合性電單車全產業鏈基地,能夠自主研發完成車型設計,且擁有軟硬件設計垂直產業鏈的管控能力。

在松果看來,自建工廠一則是為了滿足電動車質量的一致性,提升整裝環節的效率;二是為了實現對零部件質量的追蹤和監控。

但在這其中絕對不能忽略的是,重資產模式帶來的前期鉅額投入成本,且松果獨樹一幟的自營模式也一直未能擺脱爭議,和自建工廠一樣,自營也意味着更高的運維成本。

據業內人士透露,一般而言,電單車的運維人員主要分為兩類,一類是充電運維,需根據後台數據,隨時為車輛更換電瓶,松果的運維人員需要在充換電櫃處為車輛更換電瓶;另一類運維人員則通過鬆果雲端發出的調度指令來調整平衡各個區域的車輛數目。

先來看充電櫃。誠然,充電櫃可以很大程度杜絕電動車充電的安全隱患,但充電櫃佈局成本和維護成本頗高,且根據前述《報告》,中國充放電櫃及充放電技術供應商主要集中於北京、上海及深圳。

目前,充放電行業仍處於發展初期,行業集中度較低,相關企業也多為易馬達、中國鐵塔、奧動等老牌企業。松果想在下沉市場佈局充電櫃,無疑又是一個門檻很高的生意。

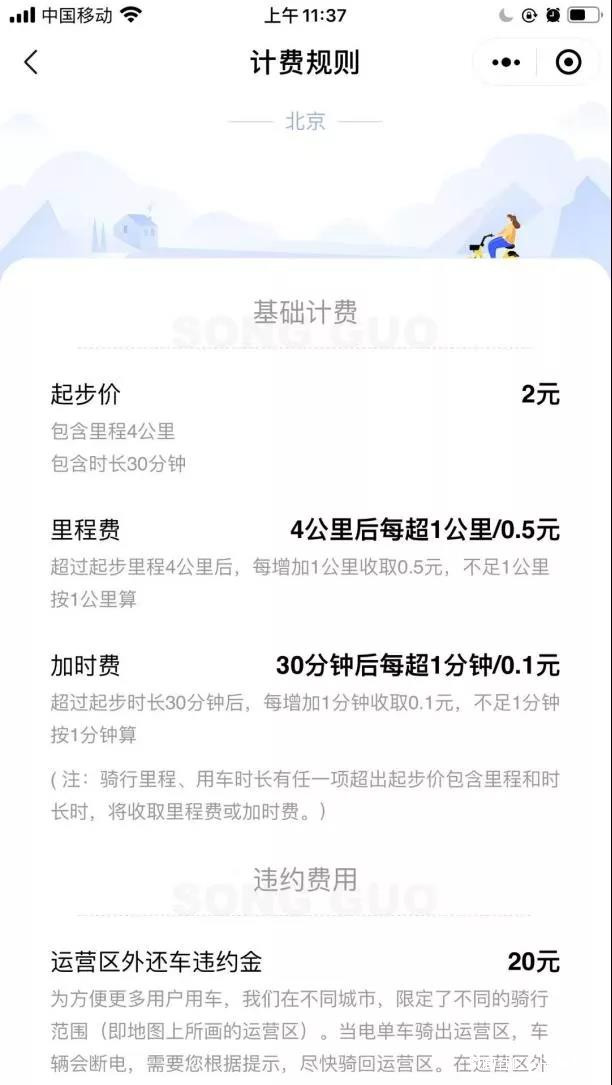

(圖 / 松果出行小程序)

根據松果的計費規則,其起步價為2元(包含里程4公里、時長30分鐘)。其中,超出起步里程後每增加1公里收取0.5元,超過30分鐘後每增加1分鐘收取0.1元。

若共享電單車的騎行速度按照上限25km/h計算,騎行1小時行駛里程為25km,里程費將多收取10.5元,加時費多收取3元,加上起步費共計15.5元。

根據松果官網數據,其已在全國24個省近千個縣級區域運營,有5000多萬註冊用户,日訂單峯值達300萬。按照平均每單15.5元的價格,松果日訂單收入峯值大約在4650萬元。

此外,晚點LatePost報道稱,目前一輛共享電單車的運維成本每天在3元左右,還有電池成本、車輛維護以及鋪設等方面的投入等。

而松果出行每輛共享電單車的造價大約在3000元,據翟光龍透露,松果運維人員的工資平均在4000元起步,幾乎已經佔到共享電單車使用費的一半,而松果內部人員也表示,關於車輛運營其設置一人負責運維50-100輛車,人員配比相較其他品牌更高。可見松果仍需承擔不低的運維成本。

然而,在松果看來,重資產運營模式並非拖累,而是提高車效的重要方式。

翟光龍曾在接受採訪時表示,品牌收益跟單車的週轉次數有關係,運營成本又跟品牌所在的區域有關係。比如説低線城市的“cost”就明顯會偏低一點,那一二線城市的就高一點。

具體到精細化運營、如何降低“cost”,松果內部人士則給「子彈財經」舉了一例:松果電單車車把的重量和材質都需要經過反覆測試,如果太輕可能會很容易損壞,太重則會影響運維人員的工作效率。

而這些正是松果認為其能夠連續兩年全面盈利的“底牌”,但這最終能成為助其贏得牌局的“王牌”嗎?

3、電單車的縣域天花板事實上,巨頭們“入侵”下沉區域既是看中了增量市場的盈利空間,更多也是無奈之舉。

早在2017年,交通運輸部等十部委就聯合印發了《關於鼓勵和規範互聯網租賃自行車發展的指導意見》,其中明確指出,“不鼓勵發展互聯網租賃電動自行車”。

但這無法阻擋中國電動車出行的龐大需求。

據前述《報告》數據,2020年中國居民日均總出行需求超20億次,其中兩輪車在各類出行方式中佔比最高。兩輪車可分為電動自行車及自行車,電動自行車在兩輪車出行方式中佔比達64.5%,是中國居民出行的主要方式之一。

且我國共享電單車的市場規模營收逐年遞增,2020年至2022年甚至會出現翻倍增長,2025年中國共享電單車投放量預計將達794.5萬輛。

**轉機出現在2019年。**彼時,《電動自行車安全技術規範》強制性國家標準(下稱“新國標”)實施,市面上存在的兩輪車中有7成需要被替換成為符合“新國標”的車型,電動車廠商看似要“被迫”提升車型的生產標準化程度,本質上則是迎來了一次開發增量市場的絕佳機會。

巨頭們的跑馬圈地也迅速開始。

2020上半年,美團發起了“百日大戰”,計劃在100天內集中投放200萬輛電單車;幾乎在同一時間,滴滴出行CEO程維公佈了“0188”戰略計劃。其中,二輪車扮演了十分重要的角色;就連哈囉出行也在同年推出加盟模式,以加快電單車的開城步伐。

但很快,電單車的加速投放讓部分城市陷入困境,眼看就要走上共享單車的老路,一場場“城市清退活動”正式開始。

2020年12月1日,長沙政府對共享電單車實行配額管理,長沙的46萬輛共享電單車一夜之間被清退到僅剩6萬餘輛。從2019年至2020年5月底,北京也清退了5家共享電單車企業。此後,上海和杭州等城市也明確表示不發展共享電單車。

據前述《報告》數據,哈囉出行、青桔及美團在二線城市已呈“三足鼎立”,佔到中國共享電單車市場超90%的營收份額,但交通政策日趨嚴格,它們也被迫要在下沉區域尋找新的市場增量。

晚點LatePost報道,2021年3月,滴滴電單車日均使用約380萬次,美團在300萬次左右。一個細微的差別是,松果的日訂單量峯值為300萬。至少在訂單量方面,松果和“三巨頭”之間還存在差距。

松果也感知到下沉市場的震動,“他們(巨頭們)已經進來了。”在今年年初,翟光龍就曾在接受媒體採訪時表示。

共享電單車不一定是巨頭遊戲,但浪潮迭代必然會淘汰那些抗風險能力弱的小品牌。

更為重要的是,縣域市場的容量有限,相比一二線城市的“一刀切”,下沉市場雖給共享電單車開了政策的口子,但縣域城市人口、經濟發展、城市管理水平都限制着電單車的投放規模,尤其當巨頭們主動尋求下沉時,縣域市場將無疑變得更加擁擠。

而松果雖然已宣佈連續兩年全面盈利,但並未公佈其具體的經營數據,外界自然會對這家企業質疑頗多。

甚至在部分業內人士看來,松果的電單車製造成本略高,而在小地方不用投入很多數量以及後期配套的運維力量,對中小品牌來説成本可控,算是可進可退。但與出行“三巨頭”相比,無論是口碑、資本、資源等,松果目前都不具備趕超的實力。

不過,翟光龍似乎不憚於與巨頭對抗:“去年,松果出行基本上和其他3家全面交鋒。目前來看,我們覺得競爭肯定是存在的,而且會長期存在。至少在市場上,我們的相對優勢還是非常明顯的。很重要的一個原因,就是我們專注在電單車行業的垂直整合,這個事情不是那麼好做的。”

毫無疑問,隨着“碳達峯、碳中和”目標的提出,綠色低碳交通運輸方式將成為未來大趨勢,自上而下鼓勵引導綠色出行,而共享電單車領域的比拼也將愈演愈烈。

當前,巨頭們手握流量與資源,“高舉高打”的套路通常屢試不爽,這對於習慣“小而美”打法的松果來説,可能意味着更多未知的變數以及更艱難的對抗。

*文中題圖及未署名配圖來自:攝圖網,基於VRF協議。