華夏航空三季度轉虧,全年能否維持盈利神話_風聞

航旅圈-航旅圈官方账号-2021-10-25 22:41

上週五,上市航司華夏航空率先披露了今年第三季度成績單。第三季度華夏航空虧損1.42億元,上半年則是盈利。

這是華夏航空在疫情後出現的最大單季度虧損。在去年疫情對國內民航業影響最大的1-3月,華夏航空也僅虧損不到1個億。

華夏航空為何在本應該是旺季的第三季度出現單季最大虧損?而作為連續盈利多年、更是在去年疫情下唯一實現盈利的上市航司,華夏航空今年又能否維持盈利神話?

華夏航空為何在本應該是旺季的第三季度出現單季最大虧損?而作為連續盈利多年、更是在去年疫情下唯一實現盈利的上市航司,華夏航空今年又能否維持盈利神話?

是什麼打破了盈利神話

由於第三季度中的7-8月是暑運旺季,往年,航空公司在第三季度都能取得不錯的業績,至少也會好於與春運暑運都不沾邊的第二、第四季度。

不過今年,在遭遇“史上最淡春運”後,國內民航業再遭遇暑運旺季提前結束。【回顧:南京疫情蔓延大半個中國,暑運旺季提前結束了……】

7月20日晚,南京市通報,在祿口機場工作人員定期核酸檢測樣品中,9份樣品新冠病毒檢出陽性。隨後短短9天內,與祿口機場相關聯的疫情蔓延至15省份26市,波及全國近一半的省/自治區,各地紛紛加強防控、旅客取消出行計劃,也宣告暑運旺季提前結束。

最終,根據民航局通報的數據,今年暑運客運量比2019年同期下降42%,較2020年同期也下降16.6%。

如果説疫情讓國內民航業痛失了暑運的下半場,那華夏航空則是還在上半場和場下連栽了兩個跟頭。

在前三季度業績預告中,華夏航空對於虧損的原因之一解釋為:為進一步提升安全運營水平,公司採取全面從嚴的安全排查和整改措施,對公司運力投放造成一定影響。

在這背後,是華夏航空兩個月內兩次航班大幅削減。

第一次是在民航西北局的通報之後。局方通報稱,7月5日,華夏航空在延安機場發生一起不安全事件。

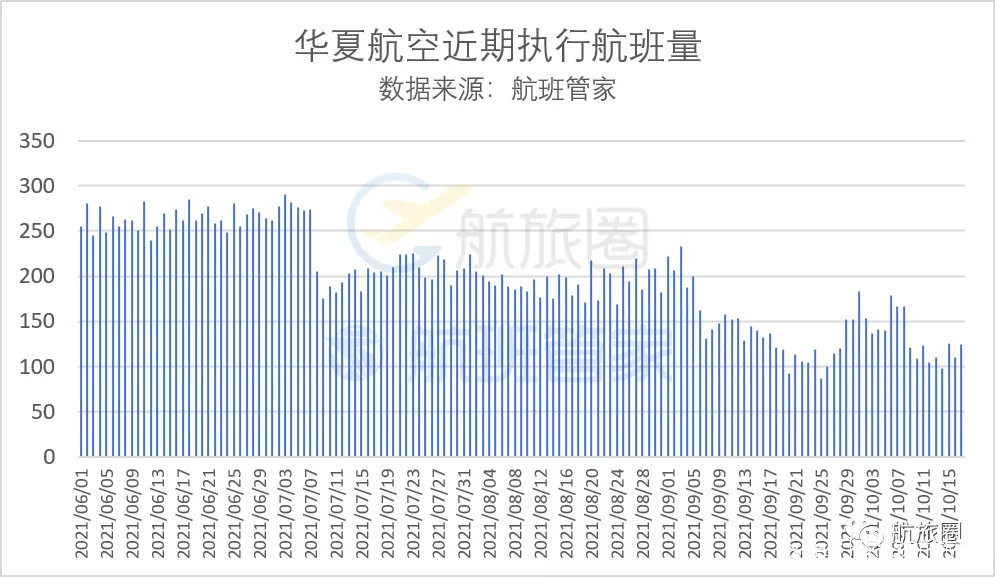

從不安全事件發生後的第三天7月8日開始,華夏航空的航班量開始明顯下降。航班管家數據顯示,7月8日至12日,華夏航空日均航班量僅189班,較此前五天的日均航班了下降32%。

而在7月12日至18日這一週,中國民航日均航班量較2019同期減少約14%,而華夏航空日均航班量較2019年同期減少38%,減少幅度超過民航平均水平的2倍。

而在“7·5不安全事件”發生55天后,華夏航空發佈公告稱,8月29日,公司一架CRJ900飛機在阿克蘇着陸後滑出跑道。

在滑出跑道事件一週之後,華夏航空航班量再減少。航班管家數據顯示,9月6日至12日,華夏航空日均航班量降至149班,環比減少27%,較2019年同期減少54%。當週,中國民航日均航班量與2019年同期相比減少26%。

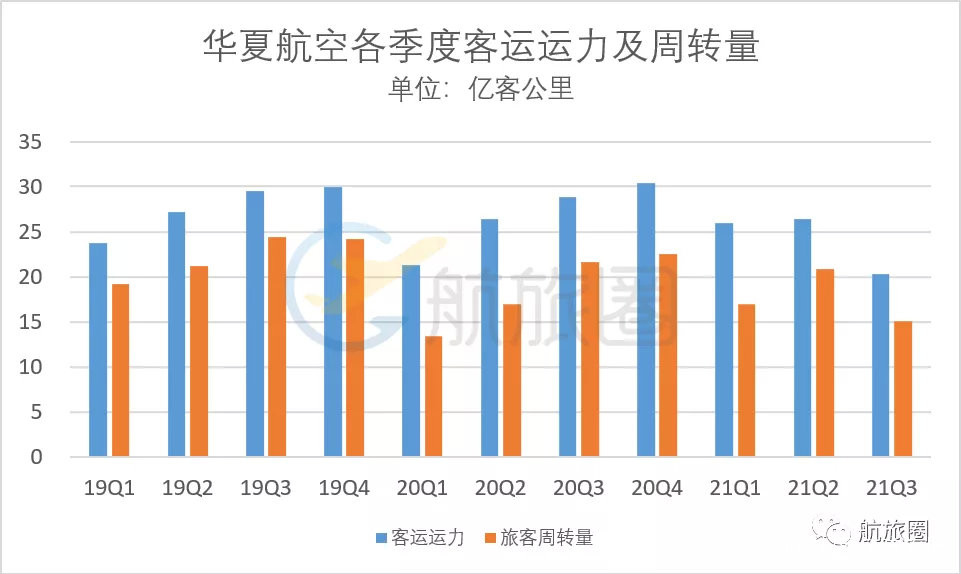

最終,華夏航空三季度運力僅20.26億客公里,不及去年疫情爆發的第一季度。

航班量減少,除了直接影響旅客運輸量,造成旅客運輸收入減少,也降低了飛機利用率、增加了飛機停場成本。另一方面,對於收入部分依靠政府“運力購買”的華夏航空來説,航班削減也將減少獲得的運力購買收入。

航班量減少,除了直接影響旅客運輸量,造成旅客運輸收入減少,也降低了飛機利用率、增加了飛機停場成本。另一方面,對於收入部分依靠政府“運力購買”的華夏航空來説,航班削減也將減少獲得的運力購買收入。

此外,華夏航空在公告中表示,今年油價持續上漲,也導致公司航油成本大幅增加,是三季度出現虧損的原因之一。三季報顯示,今年第三季度,華夏航空營業成本29.79億元,高於去年同期的28.96億元。

盈利神話能否持續

在第三季度由盈轉虧後,華夏航空今年是否還能維持盈利神話?

從市場整體來看,今年不同於去年,受德爾塔等變異病毒的影響,近期幾乎每個月都有突破性病例出現,對民航市場產生持續的衝擊。眼下,國內就再現本土疫情。

截至10月21日,本輪新冠肺炎疫情波及陝西、內蒙古、甘肅、寧夏、湖南、貴州、北京、河北、湖北、青海10個省區市,確診人數仍然在上升中。

變異病毒的出現帶來的疫情反覆,也讓民航人對今年第四季度的預期低於去年第四季度。

民航業內人士林智傑表示,去年市場是“耐克曲線”的穩步復甦,今年市場是波浪形搖擺。今年暑運、國慶民航市場都不好,暑運只有上半場,國慶也只有去年的7成左右。今年民航業已經虧了200億左右。

而四季度的民航市場可能也會比較艱鉅,一來本身就是傳統淡季。二是福建、哈爾濱、新疆伊犁疫情剛剛結束,現在內蒙開始的又傳播了幾個省。入秋冬季節後,病毒散發可能更難杜絕。三是油價上漲勢頭也特別猛,已經漲了1000元,吃掉很大一塊利潤。

而從目前來看,華夏航空的航班削減仍在持續。

航班管家數據顯示,10月11日至17日,華夏航空日均航班量僅為113班,較2019年同期減少65%,日均旅客運輸量約1萬人次,較2019年同期減少62%。

而全民航日均航班量和旅客運輸量較2019年同期減少的幅度分別為22%和35%。

不過,對於華夏航空來説,維持盈利神話也並非不可能。

不過,對於華夏航空來説,維持盈利神話也並非不可能。

一方面來自它獨特的戰略定位。華夏航空目前仍是我國唯一一家長期專注於支線航空運輸的獨立航空公司。

其2021年中報顯示,在飛航線148條,獨飛航線132條,佔公司航線比例達89%;公司支線航線145條,佔公司航線比例達98%。

華夏航空表示,公司以干支結合為切入點,將支線航空多樣化的需求集中在就近樞紐,通過樞紐對接國內業已成型的骨幹網絡,實現中轉聯程,將民航的觸角伸至幹線航空所無法企及的眾多地區,在幹線航空網絡之外形成錯位競爭的優勢。

另一方面來自於其商業模式。在疫情前,華夏航空有約三分之一的收入來自運力購買協議,只要飛一班,就能拿到一班的錢,至於航班客貨收入多少,由地方政府/機場自負盈虧,類似於業內的以保底形式的“政府包機”。【更多可看:支線航空第一股今日上市 華夏到底是怎麼賺錢的?】

在運力購買模式下,對於購買運力的政府/機場來説,超出“承包價格”部分將成為政府收益,政府/機場不容易成為大力補貼賺錢航線的“冤大頭”;而航空公司可獲得穩定收益,規避運營風險、專心航線運營。

在疫情下,雖然隨着航班削減、地方政府/機場減少購買運力等因素,航空公司收到的“包機費用”也隨之減少,但這樣的商業模式,使華夏航空經營受疫情影響小於其他航司,也是去年成為唯一盈利的上市航司的重要原因。

此外還值得一提的是,就在本月,華夏航空剛剛獲得一筆2.93億元的紅包(民航局支線補貼)。

華夏航空表示,這筆2.93億元的紅包將計入今年的損益。也就是説,在刨除紅包後,若第四季度虧損不超過1.62億元,華夏航空仍將有機會盈利、維持盈利神話。

身處這樣的境況,華夏航空似乎已開始採取更多行動增收節支。一方面通過換季調整優化了不少航線航班,還將在換季後推出以“漫遊魔幻仙都重慶”、“模擬機飛行體驗”為主打的3天2晚旅遊產品。

另據航旅圈瞭解,華夏航空計劃最快在本月底推出一款名為“逃跑計劃”的新產品,具體權益可以看航旅圈後續的推送。

而對於今年最後兩個多月的市場,你認為會比去年同期好還是差?隨心飛還能挽救今年航司的業績嗎?歡迎評論區留言分享你的看法~