董秘風雲|“失色”與“失速” 朗詩地產的增長之困_風聞

中访网-中访网官方账号-中访网,解读新商业的主流媒体2021-10-25 22:16

自2013年上市以來,主打“綠色住宅”的南京房企朗詩地產(00106.HK),股價基本上都在面值以下,平均值僅為0.5元/股。雖是中國地產百強企業,但據克而瑞數據顯示,其排名已從2016年的第53名跌落至了92名。

現如今,我國綠色建築規模快速增長,綠色已成房地產行業發展的底色,越來越多的大型房企舉起了“綠色”旗幟,朗詩不得不面對激烈的競爭與衝擊。

糟糕的是,朗詩地產開始慢慢“掉隊”,同體量房企在向千億大關發起衝擊的時候,朗詩還遲遲未跨過500億的門檻。

如果當初朗詩地產堅持“綠色住宅”主業走到底,而不是急着去探尋其他的“岔路”,或許現如今又是另一番模樣。

2001年,郎氏集團成立,自2004年開始實施聚焦綠色產品差異化的發展戰略,2013年通過收購深圳科技借殼港股上市,名為“朗詩綠色地產”。2016年,朗詩選擇踏上多元化轉型之路,圍繞核心地產業務,培育長租公寓、養老服務、綠色金融服務等業務,稱之為“榕樹林”計劃。

2018年,為了多元化更加清晰化,朗詩將“朗詩綠色地產”正式更名為“朗詩綠色集團有限公司”。

然而,朗詩並沒有看到預期的成果,多元化轉型的難度比想象中更大,2017年和2018年僅長租公寓業務一項便合計虧損達2.34億。或許是想徹底止損,2019年,詩地產與控股股東朗詩集團簽訂協議,將處於虧損階段的長租公寓、物業管理諮詢、建築設計諮詢、園林綠化景觀和綜合生活服務業務剝離至控股公司朗詩集團。同年,又將名字改回了“朗詩綠色地產有限公司”,多元化轉型之路中斷。

這幾年,朗詩地產的業績也受到了一定程度的影響,業績增速持續放緩,根據年報可以看到,2017-2020年,朗詩地產的簽約銷售額增長分別為13%、19%、6%、1.7%。

到了2020年,朗詩地產的銷售和利潤情況開啓直線下滑模式。

2020年年報顯示,朗詩收入總額約為89.9億元,同比增長5.1%;核心淨利潤為2.5億元,同比下降82.2%;公司淨利潤下降至0.33億元,較2019年同期下降97.8%;毛利率為19.0%,同比減少9.3個百分點。歸屬股東淨虧損達1.00億元。

截至2021年6月30日,朗詩取得營業收入約為35.4億元,同比增長24%;但淨虧損高達4.42億元,同比大幅下滑334.85%;歸屬於公司股東的淨虧損為4.4億元,同比下滑更是達到了414%。

而在三道紅線方面,從2019年度以來,朗詩就一直腳踩“黃線”。

截至2021年6月30日,剔除預收款後的資產負債率為73.8%,淨負債率為52.8%,現金短債比為2.74,其中,剔除預收款後的資產負債率踩線,位於“黃檔”行列。

2021年上半年,朗詩地產的債務總計為70.7億元,較去年同期增長7.94%;現金及現金等價物以及受限制資金約39.4億元,較去年同比下滑24.95%。

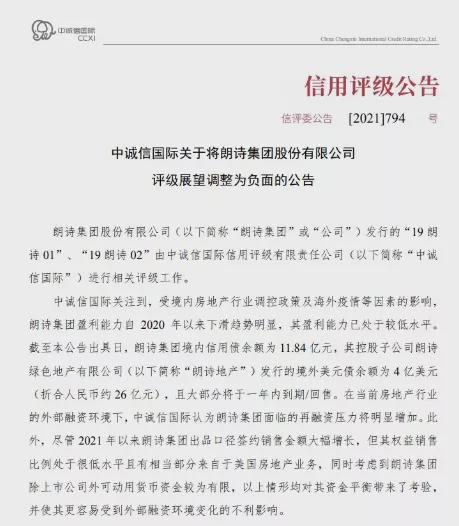

值得注意的是,日前,中誠信國際發佈信用評級公告稱,決定將朗詩集團評級展望由穩定調整為負面,維持其主體信用等級為AA;維持“19朗詩01”、“19朗詩02”的債項信用等級為AA。

可以看到,朗詩不僅盈利能力處於較低水平,同時還面臨着再融資壓力。

據悉,目前朗詩集團存續債券6只,存續規模14.51億元,其中一年內到期規模有0.36億元。朗詩地產發行的境外美元債餘額為4億美元,且大部分將於一年內到期/回售,短期集中兑付壓力較大。

實際上,朗詩地產的融資成本在同行業中並不具有優勢,特別是在並不寬鬆的融資環境下或易受到不利影響。

克而瑞數據顯示,2020年房企新增債權類融資成本為6.13%,同比下降0.95個百分點。而朗詩地產的加權平均融資成本為7.6%,相比2019年增長了0.2個百分點。

眼下,朗詩地產的步伐似乎邁得頗為沉重,明朗的未來何時會到來呢?

內容來源:中訪網旗下公眾號:董秘會