青瓷遊戲闖關IPO:《最強蝸牛》獨佔9成收入、5億營銷吞噬去年利潤_風聞

不二研究-2021-10-26 07:31

屢次衝上熱搜的《哈利波特·魔法覺醒》,給RPG遊戲(Rogue-like,角色扮演類)賽道添了一把火。

此前,另一款大火RPG遊戲《最強蝸牛》的幕後公司:青瓷遊戲有限公司(下稱青瓷遊戲),已經在港交所衝刺IPO。這也是港交所今年迎來的首家遊戲公司。

憑藉史上“最強蝸牛”,青瓷遊戲在RPG遊戲賽道脱穎而出,遞交IPO招股書前夕,收穫騰訊、阿里、B站等投資“背書”;但其嚴重依賴單一產品、9成營收來自《最強蝸牛》。

「不二研究」在其招股書中發現:2019-2020年,其淨利潤和淨利率的變化趨勢相悖,淨利潤從0.2億增至1.6億,但淨利率卻從22.1%下降至8.5%。

但是,爆款遊戲總有終結時。RPG遊戲賽道競爭愈烈,青瓷遊戲能否再造一個“蝸牛傳奇”、打動用腳投票的投資者呢?

“最強蝸牛”如何煉成?

2012年,31歲的楊煦在廈門創立了青瓷數碼技術有限公司,此前他在吉比特從事遊戲製作近七年。

彼時,騰訊、網易、完美世界早已是遊戲界的頭部公司,旗下發行遊戲佔據主要的市場份額。青瓷需要從“巨獸”口中奪食。

講述小遊戲公司如何突破時,青瓷COO曾祥碩談及:大品類幾乎佔了一多半以上的市場份額,但大公司太多,競爭非常激烈,中小體量的公司基本上沒有什麼競爭力。

2013年,青瓷選擇競爭壓力小的RPG遊戲賽道,推出第一款自研自發產品《格子RPG》,拿下數百萬月流水。逆轉暗黑的劇情、有趣的闖關模式,以及新穎的寵物養成系統,打響其進入RPG遊戲賽道的第一槍。

此後,青瓷也嘗試過三國、魔幻、仙俠等主賽道,但似乎都沒有激起太大水花。

2020年6月,青瓷發行RPG遊戲《最強蝸牛》,首月實現高額流水4 億元;同年12月,其平均 MAU(每月在線活躍人數)440 萬人,在2020年中國iOS遊戲暢銷榜上最高排名第二。

青瓷的吸金能力引來遊戲大佬、互聯網巨頭等的關注。

早在2013年,“遊戲茅”吉比特(603444.SH)以一千萬換取青瓷數碼20%股權。

今年4月,吉比特宣佈同時向騰訊、阿里、B站各轉讓旗下青瓷數碼3.37%股份,合計轉讓10.11%,轉讓總價為3.03億元。

吉比特目前仍持股23.1%,為青瓷第二大股東。

目前,青瓷控股人為創始人楊煦,其持股比例為37.1%。

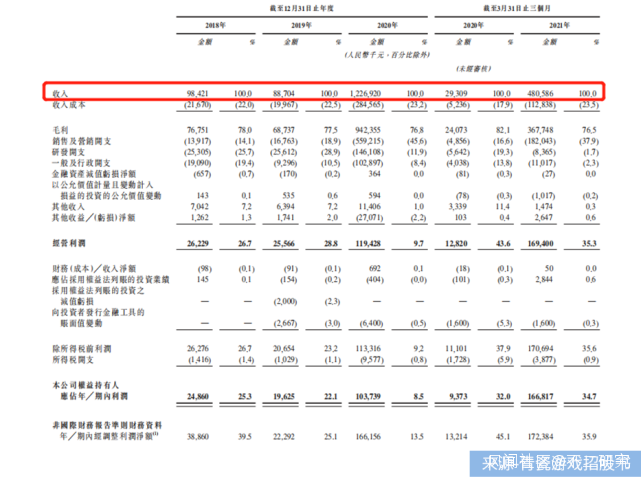

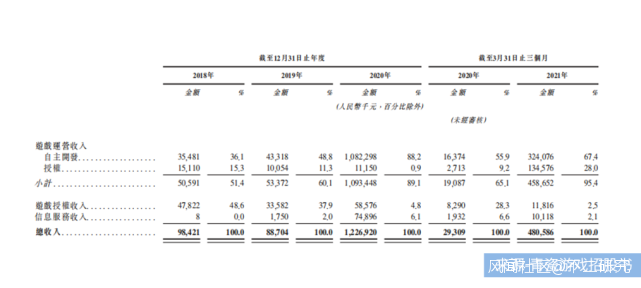

《最強蝸牛》首月流水高達4億,直接帶動青瓷遊戲的營收。據招股書顯示,僅一年時間,青瓷遊戲營收實現十餘倍增長,由2019年的8870.4萬增長至2020年的12.27億元。

2018-2020年,其淨利潤為3886萬元、2229.2萬元、1.7億元,複合年增長率高達106.8%。

2018-2020年,其淨利潤為3886萬元、2229.2萬元、1.7億元,複合年增長率高達106.8%。

但是,「不二研究」發現,與淨利潤大漲不同,青瓷遊戲同期淨利率腰斬大半,2018-2020年從25.3%、22.1%跌至8.5%。

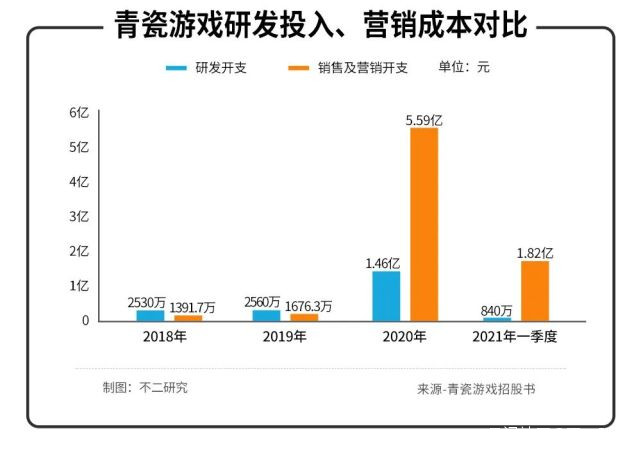

這或是其高企的營銷開支吞噬利潤所致:青瓷遊戲飆升的營銷開支,由2019年的1676.3萬元增加至2020年的5.6億元,增加了33.7倍。

2018-2020年及2021年一季度,青瓷遊戲的銷售及營銷開支分別為1391.7萬元、1676.3萬元、5.59億元、1.82億元。其中,2020年及2021一季度合計超過7.41億元。

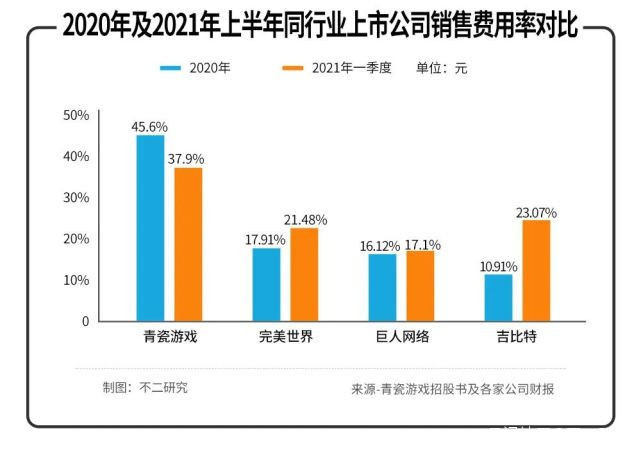

對比其它遊戲上市公司,在2020年,青瓷遊戲的銷售費用率為45.6%。高於部分遊戲上市公司的同期銷售費用率:完美世界(002624.SZ)為17.91%;巨人網絡(002558.SZ)為16.12%;吉比特為10.91%。

在2021年一季度,青瓷遊戲銷售費用率為37.9%,依然高於完美世界21.48%、巨人網絡17.1%、吉比特23.07%。

據中國經營報援引相關數據稱,2020年《最強蝸牛》推廣期間,廣告投放量級峯值接近單日500條,公測相關的硬廣和非標推廣資源的總曝光量便超過6億次。

據中國經營報援引相關數據稱,2020年《最強蝸牛》推廣期間,廣告投放量級峯值接近單日500條,公測相關的硬廣和非標推廣資源的總曝光量便超過6億次。

招股書顯示,青瓷遊戲玩家30歲或以下羣體約佔76%。

Z世代玩家Kahlo向「不二研究」表示,萬合天宜的叫獸、盧小魚等參與《最強蝸牛》的洗腦宣傳廣告,剛開服就玩,但後因“新鮮感”不再,從重度玩家變為幾天才上線的佛系。

在「不二研究」看來,營銷投入或能吸引新玩家入場,如何留存玩家、提升付費意願,將是青瓷遊戲面臨的持續挑戰。

單款遊戲撐起9成收入

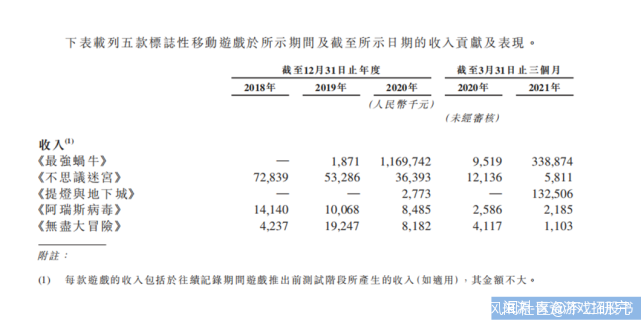

據青瓷遊戲招股書顯示,其現有遊戲產品均為RPG類,包括放置類遊戲《最強蝸牛》與《無盡大冒險》,Rogue like RPG《提燈地下城》與《不思議迷宮》,以及喪屍生存RPG遊戲《阿瑞斯病毒》。

「不二研究」發現,儘管多款RPG遊戲在手,但其營收高度依賴於《最強蝸牛》。

2020年,《最強蝸牛》推出僅半年即貢獻11.7億元收入,帶動青瓷遊戲營業收入增長13倍,在青瓷遊戲2020年營收佔比約90%;2021年一季度期間,《最強蝸牛》的營收為3.4億元,當期營收佔比約70%。

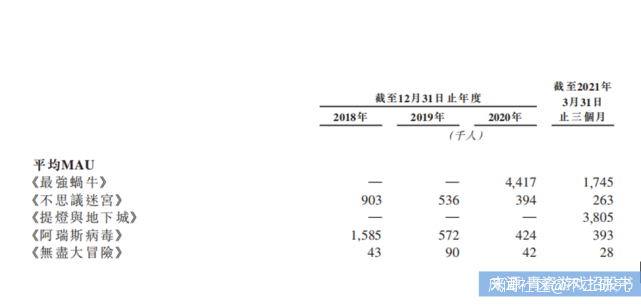

從平均MAU來看,《最強蝸牛》2020年平均MAU達到441.7萬人,憑一己之力,將2020年四款遊戲的平均MAU提至344.8萬人。

從平均MAU來看,《最強蝸牛》2020年平均MAU達到441.7萬人,憑一己之力,將2020年四款遊戲的平均MAU提至344.8萬人。

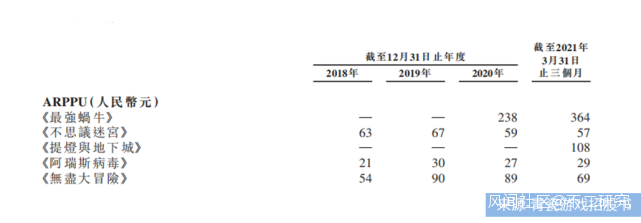

從“氪金”能力來看,《最強蝸牛》2020年ARPPU(每名付費用户每月平均收益)達到238元,遠高於《不思議迷宮》《阿瑞斯病毒》《無盡大冒險》歷史峯值67元、30元與90元。

從“氪金”能力來看,《最強蝸牛》2020年ARPPU(每名付費用户每月平均收益)達到238元,遠高於《不思議迷宮》《阿瑞斯病毒》《無盡大冒險》歷史峯值67元、30元與90元。

由此,青瓷遊戲2020年ARPPU(每名付費用户每月平均收益)也從2018年的47元提升到2020年的206元。

此外,今年推出的《提燈地下城》,在收入貢獻、平均MAU、平均ARPPU等的表現,均優於《不思議迷宮》《阿瑞斯病毒》《無盡大冒險》三款遊戲。

此外,今年推出的《提燈地下城》,在收入貢獻、平均MAU、平均ARPPU等的表現,均優於《不思議迷宮》《阿瑞斯病毒》《無盡大冒險》三款遊戲。

但是,與《最強蝸牛》相比,《提燈地下城》仍稍遜一籌。

此外,青瓷遊戲的授權遊戲運營收入,呈現連年下滑趨勢;2018- 2020年自15.3%、11.3%驟降至0.9%。

硬幣的另一面,青瓷遊戲呈現輕研發、重營銷的傾向。

硬幣的另一面,青瓷遊戲呈現輕研發、重營銷的傾向。

2018-2021Q1,青瓷遊戲研發費用分別為2530萬元、2560萬元、1.46億元與840萬元;且在同期收入佔比急劇下跌,分別為25.7%、28.9%,11.9%與1.7%。

營銷開支的變化則呈相反趨勢,在同期收入中佔比自14.1%,18.9%,迅速飆至45.6%,37.9%。

招股書顯示,2019-2020年,研發開支是同期營銷開支的1.8倍、1.5倍;2020-2021Q1,營銷開支反超研發開支,分別是同期研發開支的3.8倍、22.3倍。

在「不二研究」看來,青瓷遊戲營收嚴重依賴單品,研發佔比斷崖式下跌,值得警惕;一旦產品進入衰退期,其還能繼續蝸牛傳奇嗎?

在「不二研究」看來,青瓷遊戲營收嚴重依賴單品,研發佔比斷崖式下跌,值得警惕;一旦產品進入衰退期,其還能繼續蝸牛傳奇嗎?

“第三梯隊“謀求出海

弗若斯特沙利文數據顯示,中國RPG市場預期由2020年的676億元增至2025年的1,233億元。

當RPG遊戲賽道紅利漸顯,吸引越來越多入局者,國內RPG遊戲的競爭也越來越激烈。

當RPG遊戲賽道紅利漸顯,吸引越來越多入局者,國內RPG遊戲的競爭也越來越激烈。

此前,在北京環球度假區的開業熱潮中,《哈利波特·魔法覺醒》依靠強大IP及借勢營銷,上線首日突破500萬下載量,這款RPG遊戲的背後是網易遊戲。

目前,青瓷遊戲獲得騰訊、阿里、B站、吉比特等投資“背書”,但不排除後者另有其它的RPG佈局。

騰訊高管羅偉曾在UP2019騰訊新文創生態大會上表示,國內或者東南亞市場看到的RPG品類都表現得比較好,騰訊未來在RPG賽道一定會持續有更多的投入。當國內RPG遊戲競爭加劇,青瓷遊戲也瞄準海外市場。

招股書顯示,青瓷遊戲正在擴展在港澳台、日本、韓國、東南亞、歐洲、美國及中東等地區的業務,預計在三年內在海外市場推出十餘款遊戲,包括2021年四季度在港澳台發行《提燈地下城》、2022年第二季度在日本發行《最強蝸牛》。

與此同時,其在招股書中也坦承,按2020年收入計,中國移動市場的兩大市場參與者以60.4%的總市場份額佔據市場主導地位,青瓷遊戲擴展的國外移動遊戲市場亦或會競爭激烈。

與此同時,其在招股書中也坦承,按2020年收入計,中國移動市場的兩大市場參與者以60.4%的總市場份額佔據市場主導地位,青瓷遊戲擴展的國外移動遊戲市場亦或會競爭激烈。

《2021年中國移動遊戲行業深度洞察報告》將移動遊戲出海企業分為三個梯隊,相較於騰訊、網易等第一梯隊玩家;青瓷遊戲作為第三梯隊選手,面臨巨大競爭壓力。

RPG遊戲賽道的海外市場,早有入局者。如:莉莉絲策略放置類RPG遊戲《劍與遠征》英文版《AFK Arena》,2020年2月海外收入達到3000萬美元(Sensor Tower統計數據)。

在「不二研究」看來,當RPG遊戲賽道國內市場競爭加劇;作為“出海第三梯隊”的後來者,青瓷遊戲出海經驗不足,能否被國外玩家接受還是未知數。

蝸牛傳奇能否繼續?

針眼捅破天!

於巨頭夾縫中成長的青瓷遊戲,專注RPG遊戲開發;最終憑藉《最強蝸牛》,拉動業績十餘倍增長。

但是,青瓷遊戲的9成營收來自《最強蝸牛》,且重營銷輕研發、代理發行之路坎坷。

RPG遊戲屬於休閒類遊戲的細分賽道。按照業內規律,移動遊戲的生命週期包括增長、成熟、衰退。

青瓷遊戲在招股書中援引弗若斯特沙利文報告稱,其運營中游戲的生命週期通常介乎60至96個月。按其説法,現有產品大多都未進入衰退期

遊戲公司上市之後,既有可能被資本推上高峯,也可能跌落谷底。

青瓷遊戲的IPO僅是一個新開始,爆款遊戲總有終結時。

拋開資本市場不論,在爆款遊戲衰退期之前,青瓷遊戲能否打造另一個爆款遊戲、複製史上“最強蝸牛”的傳奇?

本文部分參考資料:

1.《靠着蝸牛豪賺11億,青瓷卻想做“出海”的弄潮兒?》,港股研究社

2.《騰訊阿里B站三巨頭加持,青瓷赴港IPO,未進入遊戲核心品類圈層現隱憂》,華夏時報

3.《青瓷遊戲欲赴港上市 “重營銷輕研發”背後的隱形邏輯》,中國經營報

4.《青瓷遊戲赴港上市:營收依賴單一產品 重營銷輕研發》,新浪財經

5.《青瓷遊戲IPO:《最強蝸牛》撐起九成營收,超7億營銷費用吞噬利潤》,洞察IPO

不二研究鄭重聲明:文中觀點系作者個人觀點,不代表本平台就此提出任何投資建議。投資者應謹慎理性作出投資決策。

作者/夏夏

排版/恩碩

監製/Yoda

出品/不二研究