Netflix新財報暴露用户增長瓶頸,第一流媒體巨頭未來何去何從?_風聞

极客电影-极客电影官方账号-2021-10-27 10:19

10月19日晚間,Netflix公佈了2021年第三季度財報。

眾所周知,這個流媒體巨頭在剛剛結束的三季度末尾點燃了自己史上最爆款的劇集:《魷魚遊戲》。

這部九集的電視劇以風捲殘雲的勢頭橫掃全球,在上架後的第一個月就被1.42億個家庭所觀看,並在94個國家的收視榜中排名第一。

那就讓我們翻閲一下財報,看看Netflix的發展前景到底如何。

01

用户增長

Netflix增加了440萬付費會員,這使得它的全球付費用户總數達到2.14億。

按照之間的公司預估,三季度會增加350萬付費會員;

但在這一史上最爆款的劇集推動下,付費用户比之前的預計要多26%,更是比去年同期的新增數要多出100%。

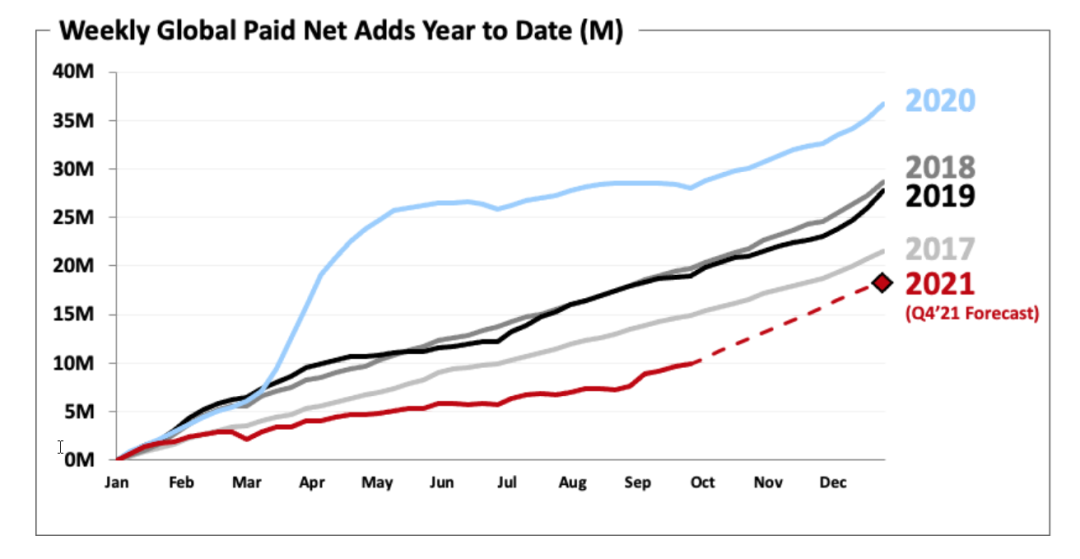

三季度的數字很漂亮,但全年新用户增長曲線來看就沒有那麼樂觀了。

2021年的用户增長曲線明顯低於過往的四年。

除了2017年之外,最近四年的用户淨增都突破了2500萬。

2020年是新冠疫情肆虐的一年,在疫情全球蔓延之前的1-3月份,用户淨增曲線基本與2018和2019年重合;

疫情爆發之後,用户增長(曲線斜率)陡然加速一直到5月中旬,之後迴歸正常增速,最終全年淨增突破3500萬。

再看2021年,從年初開始用户增長曲線就明顯跌落到過往曲線之下。

△ 2017-2020年每週全球付費用户增長量曲線

儘管在9月份《魷魚遊戲》開播後曲線開始上翹,但過短的上架時間也未能全面拉昇曲線。

所以從全年增長來看,2021年的用户量增速是不及最近幾年的平均水平的——這對於Netflix的成長來説是明顯的隱憂。

儘管相對去年,今年三季度的用户新增非常漂亮,但公司內部顯然對後續的新增速度並沒有太大的底氣。

Netflix預計四季度付費用户增加850萬户,與過去三年四季度的增長數基本一致,僅僅符合華爾街的預期。

就算Netflix最終在四季度達到預期,2021年也是最近五年它的用户增長最少年份。

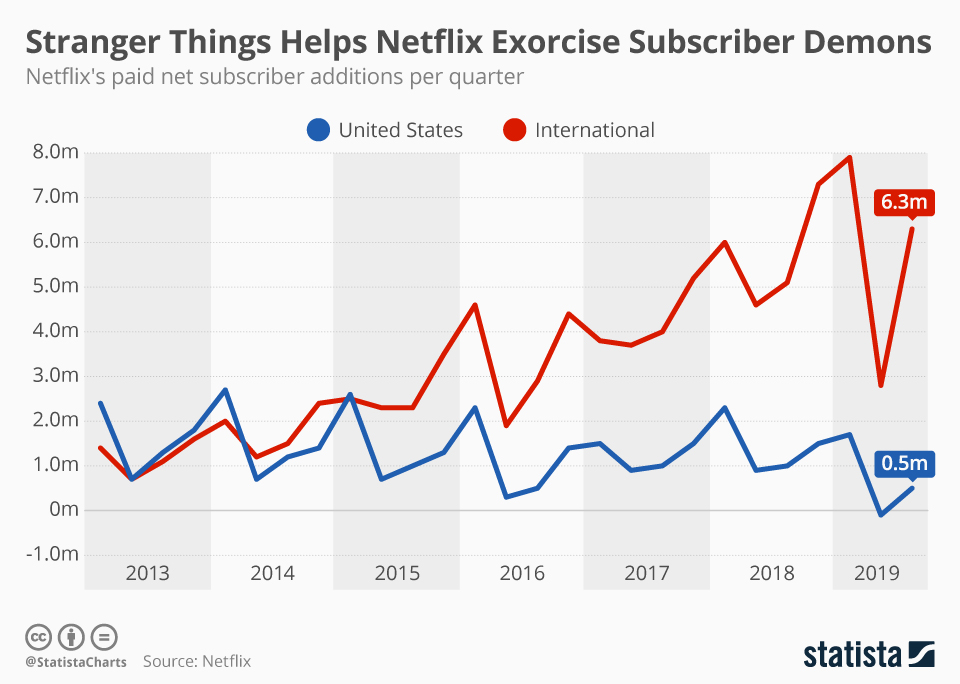

從2015年開始,Netflix海外用户的新增就已經超過了美國地區。

△ 2013-2019年美國本土與海外用户增長曲線對比

三季度亞太地區又成為Netflix用户增長方面表現最強勁的地區,新增達到220萬户,約佔總新增會員數的一半。

這顯示未來Netflix的用户增長主戰場,可能已經從歐洲逐漸轉移到了亞太。

而在北美地區,也是Netflix的發家之地,雖然貢獻了Netflix 35%的付費用户,但三季度新增用户只有區區7.3萬。

這一方面是由於Netflix 在北美的滲透率已經較高,更重要的是流媒體在北美的競爭已趨於白熱化。

迪士尼、HBO、亞馬遜、維亞康姆CBS等巨頭都在積極擴張自己的流媒體服務。

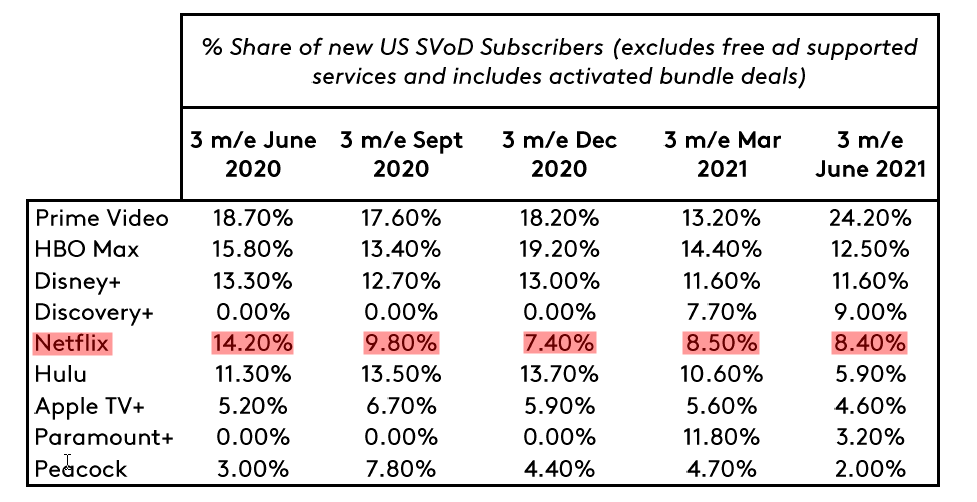

從2020年三季度開始,北美市場上Netflix的新增用户已不足全部流媒體市場新增用户的10%;亞馬遜、HBO、迪士尼等競爭對手的用户新增速度都遠高於Netflix。

△ 北美市場流媒體份額之爭,Netflix排在亞馬遜、HBO和迪士尼之後

02

財務表現

我們再來看看Netflix的財務指標。

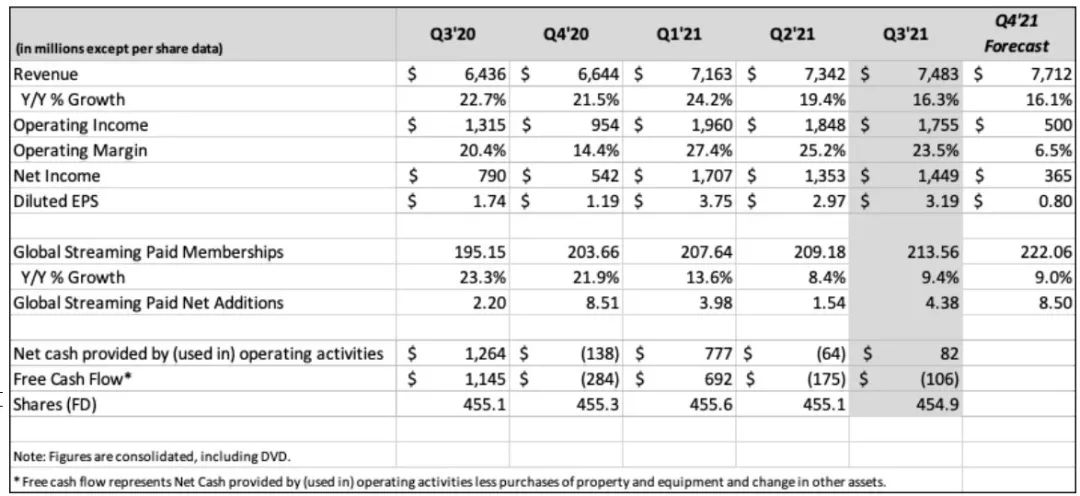

公司三季度收入為 74.8 億美元,同比增長 16.3%,符合公司之前的預測。

利潤為每股 3.19 美元,高於華爾街普遍預期的每股 2.56 美元;營業利潤率為 23.5%,高於一年前的 20.4%,但低於二季度的 25.2%。

這些財務指標顯示公司的運營處在比較健康的狀態。

對於四季度展望,Netflix 預計收入將為 77 億美元,增長 16.1%,每股利潤為 80 美分,隨着公司增加對新內容的支出,營業利潤率下降至 6.5%。

△ 三季度收入與四季度展望,點開看大圖

Netflix 預計全年的現金流將實現收支平衡,2022 年及以後的現金流為正。

這是一個非常重要的信號:如果未來Netflix可以穩定地保持正現金流,並且平衡好資產攤銷和收入,就意味着Netflix將從虧損真正轉向盈利。

看到這裏,一定有讀者會有疑問:

在Netflix的三季度財務報表中淨利潤(Net Income)明明是14.5億美元,而且之前每個季度淨利潤也都是正值,為什麼説Netflix將從虧損真正轉向盈利呢?

回答就是:Netflix盈利與否不能看淨利潤,而需要參考現金流。

我們知道,影視製作在完成後就會轉為媒體公司的內容資產,資產需要根據財務準則在一定時間內進行攤銷,而這部分內容資產的攤銷就構成了Netflix主營業務成本的大頭。

由於內容資產的攤銷方式是可以調整的,所以最終的淨利潤可以根據攤銷方式的不同而產生不同的結果。

換句話説,可以做成盈利,也可以做成虧損;但賬上的真金白銀是不能無中生有的。

在排除借貸的情況下,只要營業現金流為正,就説明這段時間內收入是高於支出的。

我們在Netflix的財報中可以看到,自由現金流(Free Cash Flow)有時候為正,有時候又為負(三季度為負1.06億美元),這就説明Netflix其實就是搖擺在盈利與虧損的邊界。

一旦現金流持續穩定的轉為正值,就説明Netflix穩穩的開始盈利了。

03

未來發展

前面我們看到,Netflix目前絕大多數用户都在北美以外的地區,甚至不是以英語作為母語;而北美市場的新用户增長基本處於接近停滯的狀態。

所以Netflix最近兩年的重點是拓展本地化非英語語內容的製作和發行,以及不斷以此拓展新的國際市場。

那麼從內容生產來説,Netflix就 一直在嘗試通過多元化內容供應推動主導全球的流媒體市場。

從差異化競爭的角度來看,**“國際化”**也是Netflix與流媒體競爭對手相比最具優勢的地方。

△ Netflix CEO裏德·哈斯廷斯身着《魷魚遊戲》運動服慶祝劇集開播

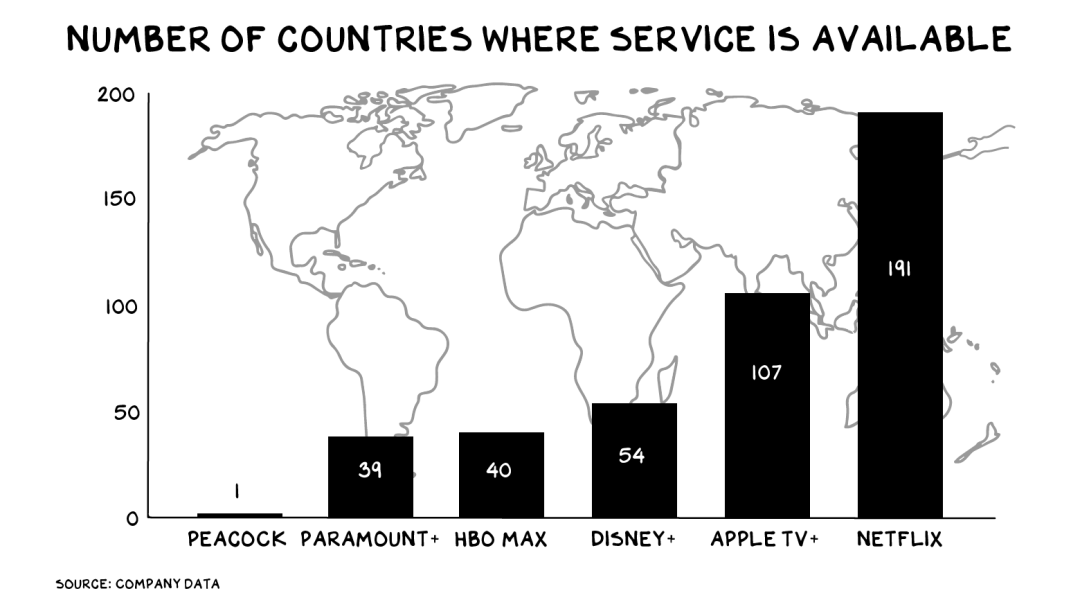

根據各公司的官方數據顯示,Netflix已經在全球191個國家或地區提供服務;

緊隨其後的是Apple TV+,在107個國家和地區開通;

至於Disney+、HBO Max和Paramount+的落地國家只有40-50個。

△ Netflix是全球擴張最厲害的流媒體平台

流媒體產業競爭的核心就是**“規模化競爭”**。

全球的流媒體企業都是類似的,最大的運營開支就是構建和充實內容庫。

訂閲用户越多,內容庫的成本就越可以攤薄到每一個用户頭上。

以前由於語言的限制,絕大部分核心內容還是使用英語創作的;但隨着全球化的不斷深入,跨語言內容越來越被全球觀眾所接受。

《魷魚遊戲》就是最好的例子。儘管全部內容都是使用韓語對話,但在精心設計的內容面前,全球觀眾完全不受語言的阻礙。

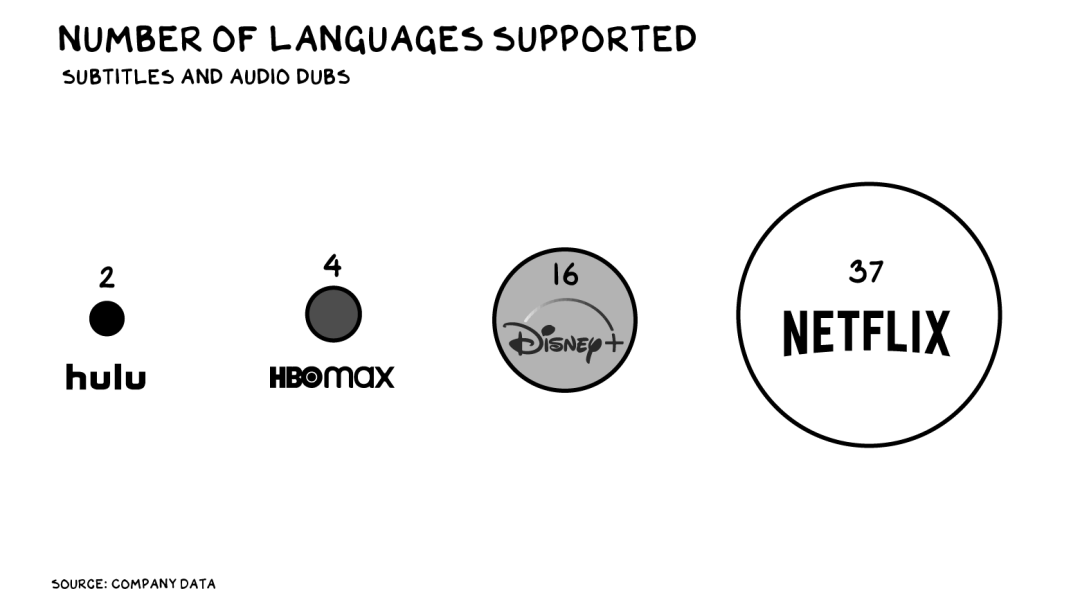

在多語言支持方面,Netfli也領跑於各個競爭對手。

Netflix目前提供37種語言的字幕,而Disney+提供的語言數量還不到Netflix的一半。

△ 提供37種語言服務的Netflix,遠遠領先於第二名Disney+

所以Netflix未來必須抓住競爭對手全球化不足的機會,快速擴張自己在美國和歐洲以外的市場,迅速形成規模效應。

一旦壓倒性優勢構建完成,一方面可以通過海量的用户支撐高額的精品內容製作,另一方面更可以藉助全球化尋找和挖掘海外各國的高質量內容,通過自己的平台獲取超額收益。

事實上,Netflix也確實是這樣做的。

到 2021 年上半年,Netflix在內容上花費了 80 億美元現金,同比增長 41%;

今年公司計劃的內容製作資金超過 170 億美元,而其中對韓國影視劇的投資額約為5億美元——這就是之前多部韓國製作的影視劇在Netflix取得不俗成績的原因。

從2016年開始平台上線了大約80部韓國影視劇,而過去兩年中,Netflix上觀看韓劇的美國觀眾增加了一倍。

最終快速增長的海外用户和源源不斷的海外優質內容互相促進,形成了正向反饋的機制。

到2021年Netflix每週幾乎都會發行一部新的原創電影,讓平台始終保持對潛在新用户強大的吸引力。

即將到來的正向自由現金流將讓平台有足夠的能力滾雪球式的逐步擴大內容生產規模,進而加強對全球優質內容的吸引和定價的能力,與此同時又不用揹負沉重的財務成本。

可以説,用户全球化和內容全球化是Netflix未來業務發展最重要的兩個支撐。

只要用户增長能夠保持現有的速度,Netflix就可以最終在各家流媒體競爭對手面前樹立自己的獨特競爭優勢。

需要提到的是,Netflix目前還在嘗試除流媒體業務之外新的收入增長點,其中之一就是遊戲**——9月下旬公司宣佈收購了遊戲製作商 Night School 工作室**。

Night School工作室於 2014 年創立,其處女作《超自然神秘冒險 Oxenfree》是一款超自然懸疑類劇情的遊戲。

Netflix 計劃將這一遊戲加入付費訂閲,遊戲內無廣告內容,也沒有應用內購買。

另一個有益的嘗試則是劇集周邊零售業務的探索。

Netflix將和沃爾瑪合作在沃爾瑪平台上構建電商入口,銷售與《怪奇物語》(Stranger Things)和《魷魚遊戲》(Squid Game)等熱門節目相關的周邊商品。這些商品包括T恤、貼紙、以及人偶娃娃等一系列周邊產品。

這個嘗試很容易讓我們聯想到其競爭對手迪士尼銷售動畫片周邊產品的業務。

周邊產品創意銷售其實是一個相對成熟的業務模式,Netflix選擇這一領域,相信也是想借助成熟的產業模式和豐富的合作伙伴,我認為這是Netflix未來戰略拓展的重要組成部分。

從三季度財報來看,Netflix雖然取得了相當亮眼的成績,但未來的成長仍然有明顯的隱憂。

如果Netflix最終大大改善了新用户獲取的瓶頸,那未來其全球化的空間將不可限量。