萬億級咖啡市場,盒馬鮮生的“咖啡”會好喝嗎?_風聞

港股研究社-旨在帮助中国投资者理解世界,专注报道港股。2021-10-29 22:33

2015年,隨着喜茶、奈雪的茶的誕生行業掀起了一股“新茶飲”風潮。

隨後茶飲品牌如雨後春筍般不斷湧出,茶顏悦色、檸季等逐漸打開了市場。步入2021年,檸檬茶、咖啡等細分領域被資本所關注,霸王茶姬、萬茶均受到市場的青睞。

近日,阿里旗下盒馬網絡宣佈正式入局咖啡市場,推出自營品牌“盒馬咖啡”,依附於盒馬鮮生開設線下門店。

目前,“盒馬咖啡”還處於局部測試階段,僅在雲南昆明開設有“盒馬咖啡”門店,旗下飲品除美式咖啡、拿鐵等經典系列之外,還具有云南特色風味的咖啡系列。

在新茶飲領域不斷受市場關注的今天,盒馬布局咖啡賽道意欲何為?又能在咖啡賽道上激起多大的水花?

“盒馬咖啡”踩准入場的時機

一個很明顯的現象,就是現在一些咖啡品牌,門店數量一年比一年多,開店速度越來越快。

60%門店開在縣城的幸運咖,短短一年時間裏,線下門店數量已經突破了400多家;以線上模式開店的挪瓦咖啡,今年初僅有400家門店,到了10月門店數量已經過千,這背後則是整個咖啡市場規模不斷擴張。

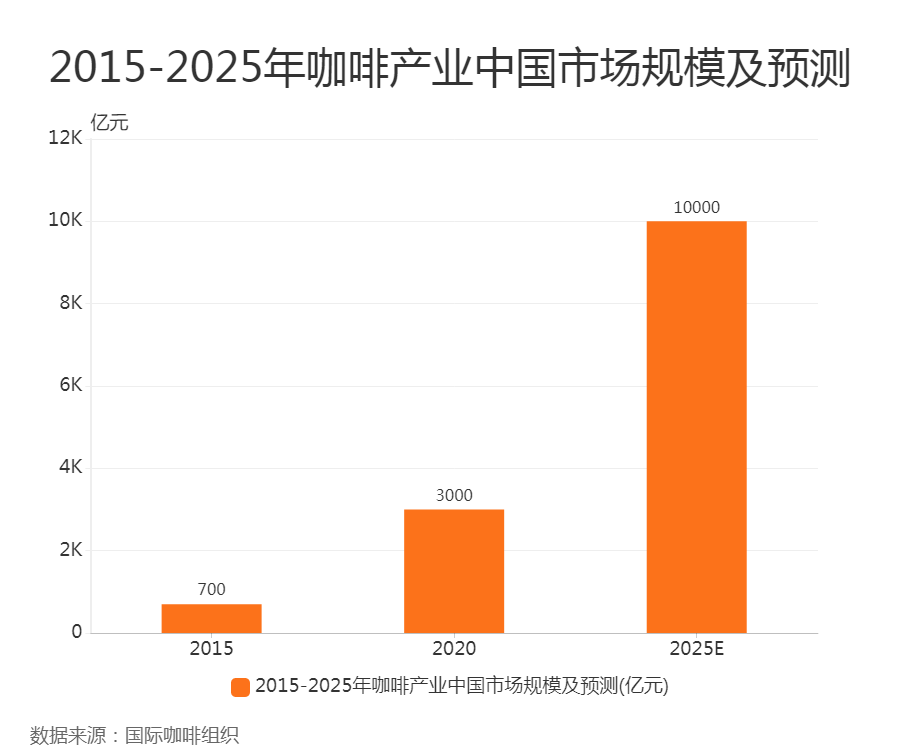

數據顯示,目前,現製茶飲規模約為700億元,而現磨咖啡規模佔比達到了38%,市場體量上並不小,在星巴克、瑞幸咖啡等連鎖咖啡品牌推動下,現磨咖啡的市場滲透率在不斷提高。根據艾媒諮詢數據顯示,預計2025年中國咖啡市場規模將達到1萬億元。

而作為日常的一款休閒飲品,伴隨消費觀念的轉變,咖啡也不再是“提神醒腦”的飲品,逐漸成為當前消費者的主流消費商品,開始貼切人們的消費和生活中,站在這一維度,盒馬布局咖啡市場並不意外。

而作為日常的一款休閒飲品,伴隨消費觀念的轉變,咖啡也不再是“提神醒腦”的飲品,逐漸成為當前消費者的主流消費商品,開始貼切人們的消費和生活中,站在這一維度,盒馬布局咖啡市場並不意外。

迴歸到盒馬本身,咖啡門店也能成為盒馬鮮生的消費場景區的一部分,為用户提供良好的消費體驗。目前盒馬鮮生產品類型主要集中在生鮮、餐飲、百貨等領域,對現制產品的涉及較少,對於一部分消費者來説,具有咖啡、茶飲等現制飲品的需求,咖啡門店的出現,剛好能夠滿足部分盒馬鮮生用户對現制飲品的需求,豐富盒馬鮮生的消費場景。

同時,盒馬咖啡也能夠為盒馬鮮生引流,彌補盒馬鮮生的流量空白,進一步擴充盒馬鮮生流量來源。盒馬鮮生的主要消費羣體集中在25-40歲之間,24歲及以下的用户分佈相對較少,而咖啡的消費主體人羣主要集中在20-40歲之間,並且隨着消費羣體趨於年輕化,咖啡的消費主體人羣逐漸向左端延伸,盒馬咖啡的引入,可以提升盒馬鮮生20-25歲之間的流量人羣,彌補年輕流量的不足。

同時,盒馬咖啡也能夠為盒馬鮮生引流,彌補盒馬鮮生的流量空白,進一步擴充盒馬鮮生流量來源。盒馬鮮生的主要消費羣體集中在25-40歲之間,24歲及以下的用户分佈相對較少,而咖啡的消費主體人羣主要集中在20-40歲之間,並且隨着消費羣體趨於年輕化,咖啡的消費主體人羣逐漸向左端延伸,盒馬咖啡的引入,可以提升盒馬鮮生20-25歲之間的流量人羣,彌補年輕流量的不足。

站在阿里的角度,佈局咖啡市場,也是進一步豐富在本地生活服務領域的佈局,提高本地生活服務領域的護城河、尋求新的業務增長點。此前,阿里宣佈將“盒馬集市”與“淘寶買菜”兩大品牌統一為“淘菜菜”,進一步發力社區電商,通過對本地生活服務領域的加碼,豐富自己的業務護城河。

還有一點,就是隨着消費主體人羣的轉變,Z世代成為消費主力軍,這已經是一個不爭的事實,當下互聯網大廠都希望通過佈局相關領域,貼近這個主力消費人羣。相對於其他品類,餐飲、茶飲等生活剛需領域,無疑是貼近Z世代消費羣體的最佳渠道,2019年,美團就推出新式茶飲品牌“美象美茶”,主打年輕用户羣體。“盒馬咖啡”的入局同樣是契合了這一發展趨勢。

在弄清了“盒馬咖啡”誕生的理由之後,我們又該如何看待其後續的發展?

瞄準“咖啡”還是“本地生活服務”?

事實上,隨着咖啡市場運營、盈利模式的逐步清晰和完善,咖啡賽道迎來不少實力玩家的入駐,包括蜜雪冰城、元氣森林、字節、喜茶等紛紛通過自建或投資的方式佈局咖啡賽道,這也進一步活躍了國內咖啡市場的氛圍。

瑞幸咖啡也在今年5月宣佈開始實現了整體盈利,這也是除星巴克實現盈利之外,國內首家連鎖咖啡品牌實現盈利,意味着國內咖啡市場的盈利模式或許已經打通,瑞幸咖啡的盈利為盒馬咖啡等一批玩家提供了樣板作用。

站在盒馬鮮生的角度,門店建設的完整體系可以賦能咖啡業務。對於盒馬咖啡來説,憑藉盒馬鮮生前期積累的流量以及渠道基礎,為咖啡業務帶來一定的先發優勢,特別是盒馬鮮生門店選址覆蓋在城市的中心地段,能快速提升盒馬咖啡品牌影響力,形成從中心向四周輻射的營銷推廣,加上阿里自帶的供應鏈體系,對盒馬咖啡前期的品牌建設以及原材料供應,提供了一定的幫助。

從盒馬鮮生店核心用户羣體、品牌定位,也是符合盒馬咖啡的品牌調性以及受眾人羣的,這意味着盒馬鮮生或許實現為盒馬咖啡的引流。就消費主體人羣來説,盒馬鮮生的目標用户主要是位於一、二線城市中高收入人羣,這部分消費人羣實際上大多數也是咖啡市場的目標消費羣體,盒馬鮮生的用户剛好契合了盒馬咖啡的消費羣體。

同時,盒馬鮮生這部分主力消費人羣,是完全具備消費咖啡飲品的能力,盒馬咖啡的價格普遍在15~27元間,與目前市場上同類咖啡飲品的價格相近,同價位或價格稍低的咖啡產品更能被市場所接受,中高收入人羣對待飲品的選擇也更傾向於咖啡、高端茶飲等符合自身定位的產品。

不過,飲品產業鏈比較複雜,很難快速規模化,特別是這種直營模式,短時間內很難實現門店規模化,一旦形成規模,成本也會水漲船高,盒馬咖啡想要實現門店規模化,成本開支是一大避免不了的難題。瑞幸咖啡、海底撈這些直營品牌的成本支出中,門店、人員等成本開支佔比很重。

不過,飲品產業鏈比較複雜,很難快速規模化,特別是這種直營模式,短時間內很難實現門店規模化,一旦形成規模,成本也會水漲船高,盒馬咖啡想要實現門店規模化,成本開支是一大避免不了的難題。瑞幸咖啡、海底撈這些直營品牌的成本支出中,門店、人員等成本開支佔比很重。

而餐飲領域的玩法也不同於互聯網平台的打法,互聯網平台做的就是規模,規模越大成本越小,盒馬想通過渠道優勢、流量優勢做自有品牌,再利用供應鏈形成閉環,但這一在商業領域常見的玩法或許並不一定適用於茶飲行業。

因為通過跨行業對比來看,一些有過這些動作的企業並沒有獲得很好的表現。比如,滴滴打出“橙心優選”招牌入局社區團隊,目前已經陸續在多個城市關停,並進行大規模裁員;此前,餓了麼推出的“未來餐廳”也並未掀起多大水花。

如此來看,盒馬鮮生布局咖啡市場,仍然存在很多的不確定性。但對於阿里而言,或許並不是為了攪動咖啡江湖,但可以肯定的是這絕對是盒馬鮮生導流的一個入口。因為,就現階段阿里的本地生活服務業務而言,擴大生態版圖,遠比財務回報來得更有意義,往更大了説,這就是阿里對本地生活服務領域版圖的完善。

文|港股研究社(ganggushe)