《2021年美國半導體產業狀況報告》:美國半導體產業仍需要“雄心勃勃”的激勵政策_風聞

走出去智库-走出去智库官方账号-2021-10-29 19:38

走出去智庫觀察

日前,美國半導體協會(SIA)發佈《2021年美國半導體行業現狀》的年度報告指出,近兩年全球半導體行業的資本支出已經創下了歷史新高,2021年的行業資本支出預計將達到近1500億美元,2022年將超過1500億美元,而芯片短缺或將持續到2022年。

走出去智庫(CGGT)觀察到,由於新冠疫情引起的需求劇烈波動而導致的半導體短缺,使各國認識到到半導體在社會關鍵領域扮演着至關重要的角色。從長期來看,半導體市場需求依然強勁。美國的半導體公司是市場的領導者,但在一些商業細分領域或產品,美國半導體行業落後於亞洲的競爭對手。為扭轉美國半導體制造的全球份額急劇下降趨勢,確保美國在半導體行業的全球領導地位,美國參議院通過“芯片”法案,鼓勵對美國本土半導體制造和研發進行投資。

美國在半導體方面有哪些政策措施?今天,走出去智庫(CGGT)刊發《2021年美國半導體行業現狀》的主要內容,供關注全球半導體發展的讀者參考。

要 點

CGGT,CHINA GOING GLOBAL THINKTANK

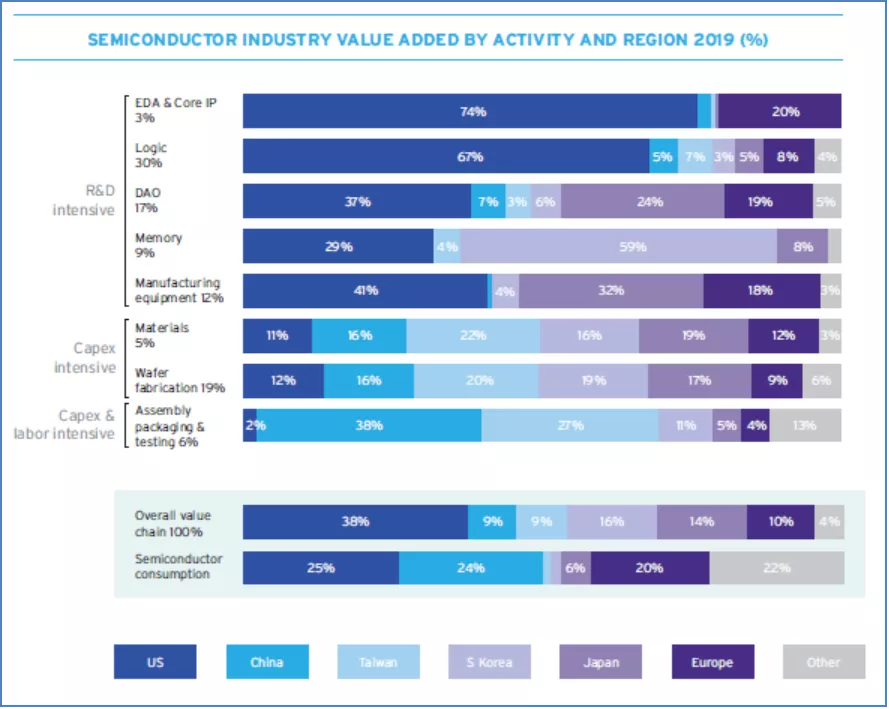

1、美國半導體產業在研發密集度高的EDA和核心IP、芯片設計和(半導體)製造設備領域全球領先;而在資本密集度更高的原材料及半導體制造,包括晶圓製造和封裝測試領域不及亞洲地區。

2、半導體產業為美國就業、GDP等做出了積極貢獻。除了為美國經濟部門的幾乎所有行業提供支撐外,美國半導體產業還通過刺激就業和向工人支付工資,對美國經濟發展產生了積極影響。

3、美國兩黨議員聯合推出了旨在確保美國半導體技術持續領先地位的CHIPS法案,並於2021年初在國防授權法案(NDAA)中得以體現,該法案授權對美國國內芯片製造和研究計劃進行大量投資。

正 文

CGGT,CHINA GOING GLOBAL THINKTANK

美國半導體行業協會(SIA)日前發佈《2021年美國半導體產業狀況報告》(下文簡稱“報告”),分析了美國半導體產業所處的全球地位、行業發展情況以及創新所面臨的挑戰和機遇等。

報告提出,全球半導體產業在2021年取得巨大成功的同時,也面臨着重大挑戰。其中最主要的是全球普遍存在的半導體短缺。COVID-19大流行期間半導體需求意外上升,疊加汽車等其他產品芯片需求的大幅波動,引發了全球範圍內的芯片供需失衡。半導體產業一直在努力擴產以滿足需求,到2021年年中,半導體每月出貨量比以往任何時候都多,但大多數行業分析師預計,芯片短缺或將持續到2022年****。

報告提出,****美國擬增加對本國半導體生產和創新的投資,並以此作為強化本國半導體供應鏈彈性的重要手段。****2021年6月,美國參議院通過了美國創新與競爭法案(USICA),其中520億美元用於支持美國半導體制造、研究和設計。隨着半導體創新和全球需求的持續增長,美國政府和產業界將共同努力,以保持美國在半導體這項必不可少的基礎技術方面的全球領先地位。

全球半導體市場2020年微增,2021年前景強勁

儘管由於COVID-19大流行造成的需求不確定性,但2020年全球半導體市場實際上有所增長,2021年的前景非常強勁。

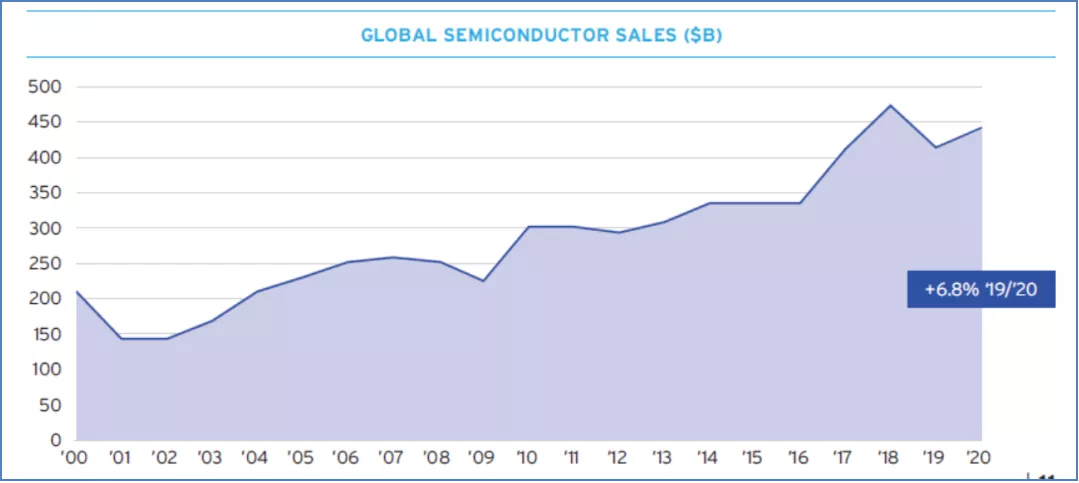

2019年,全球半導體市場銷售疲弱,僅為4123億美元;2020年,受COVID-19大流行對半導體需求的刺激,全球半導體銷售額增長6.8%至4404億美元。世界半導體貿易統計(WSTS)於2021年6月發佈的半導體市場預測稱,2021年全球半導體行業銷售額將大幅增至5270億美元,較2020年秋季對2021年的預測上調,主要是由於2020年整體市場需求增長持續強勁。WSTS預測,2022年,全球半導體銷售額將繼續增長,達5730億美元。

未來10年,全球半導體技術的進一步創新將催生一系列變革性技術,包括5G、人工智能(AI)、自動電動汽車和物聯網(IoT)。****事實上,半導體需求的長期增長動力已經穩固存在。半導體與其所服務的市場之間的關係是真正共生的,因為半導體本身的創新有助於刺激進一步的市場需求並完全開闢新市場。如,半導體的進步使連續幾代蜂窩技術成為可能,使5G成為現實。儘管COVID-19大流行引發的社會變革導致需求驅動因素在短期內經歷了一些意想不到的轉變,但在許多方面,這些轉變推動了半導體需求的整體增長。

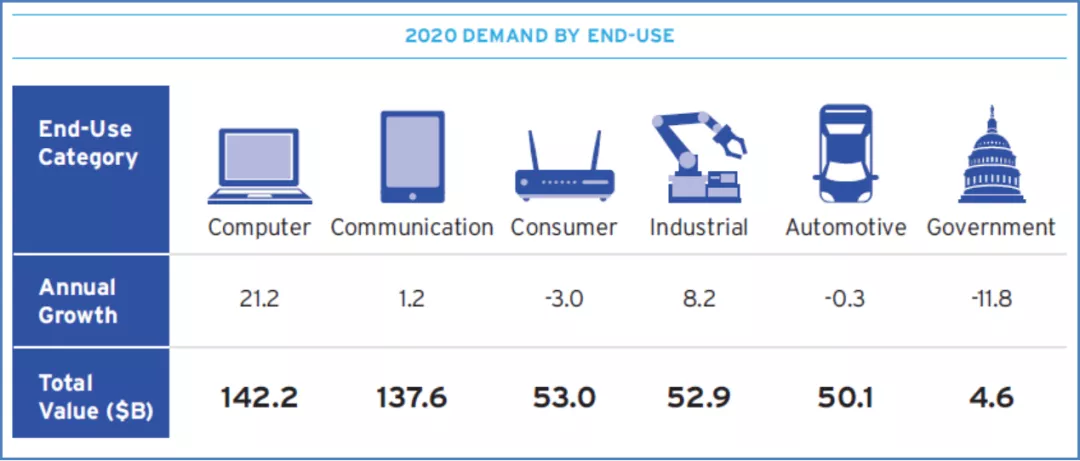

2020年,由於COVID-19的影響,全球半導體終端市場銷售額幾乎在所有領域中都發生了重大且出乎意料的變化。如,受COVID-19對更多遠程工作和學校需求的刺激,計算機銷售額顯著增長;而汽車全年經歷了劇烈波動,但最終以年負增長結束。預計2021年上半年,半導體終端市場銷售將全面復甦並實現強勁增長。

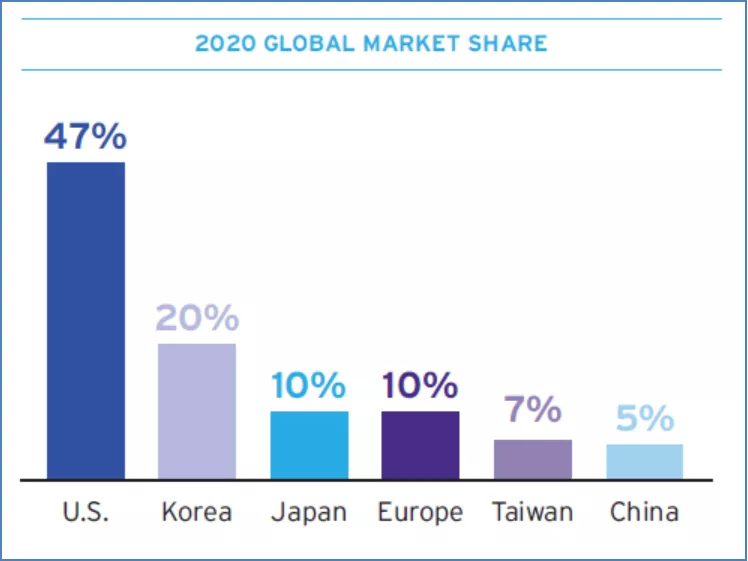

美國半導體產業市場份額:佔全球的近一半

報告分析認為,****美國半導體產業仍是全球市場的領導者。****儘管幾十年來美國半導體地位多次受到挑戰,但由於美國市場具有較強的韌性和“跑得更快”的能力,因此自20世紀90年代後期以來,美國半導體產業一直是全球銷售市場的領導者,每年的全球市場份額佔比均接近50%。同時,美國半導體公司在研發、設計和製造工藝技術方面保持着領先或極具競爭力的地位。

美國半導體產業在研發密集度高的EDA和核心IP、芯片設計和(半導體)製造設備領域全球領先;而在資本密集度更高的原材料及半導體制造,包括晶圓製造和封裝測試領域不及亞洲地區。****目前,亞洲地區擁有全球約75%的半導體制造能力——包括所有小於10納米的前沿產能。同時,美國在邏輯和分立、模擬以及光電半導體方面處於全球領先,但在存儲半導體領域卻不及韓國。

美國半導體產業技術競爭力:設計能力全球領先、研發投入保持高位

美國半導體產業在半導體研發和芯片設計方面處於全球領先地位。對於美國公司而言,無晶圓廠企業和集成設備製造商(IDMs)合計佔全球半導體銷售份額的近50%,主要是因為美國能及時獲得高技能工程人才以及蓬勃發展的創新生態系統,尤其是來自一流大學的創新生態系統。

****美國半導體設計能力全球領先。****在物理製造半導體之前,必須首先對其進行設計,而芯片設計人員必須使用先進的電子設計自動化(EDA)軟件和可重複使用的架構構建塊(核心IP)來完成這項任務。半導體設計是知識和技術密集型產業,佔整個半導體產業研發的65%和附加值的53%。專注於半導體設計的公司通常會將其年銷售額的12%~20%投入研發。現代複雜芯片的開發,如,為當今智能手機提供動力的“片上系統”(SoC)處理器,需要數百名工程師的多年努力,有時還需要利用外部IP和設計支持服務。隨着芯片變得越來越複雜,開發成本迅速上升。目前,美國無晶圓廠公司約佔全球無晶圓廠公司總銷售額的60%,一些擁有設計能力的大的IDM公司也都是美國公司。

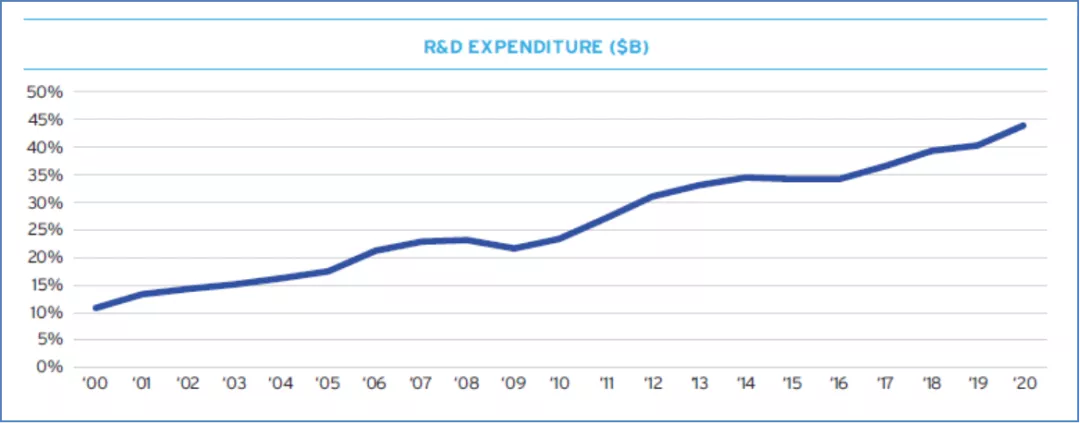

****美國半導體產業的研發支出一直處於高位。****2000~2020年,美國半導體產業研發投入的年複合增長率約為7.2%。無論年銷售週期如何,美國半導體公司的研發支出始終處於高位。2020年,美國半導體產業在研發方面的投資總額為440億美元。

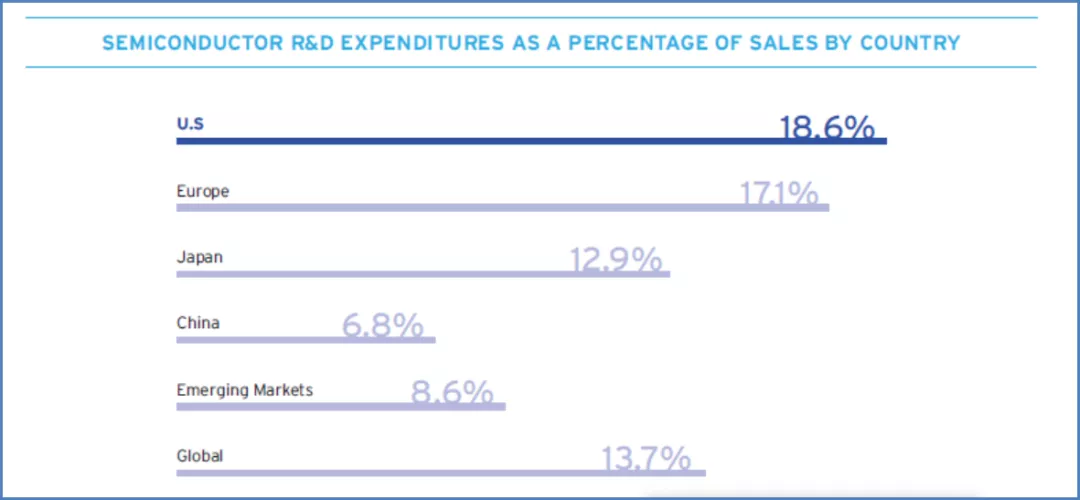

此外,就研發投入佔銷售額的百分比而言,美國半導體產業(佔比18.6%)僅次於美國製藥和生物技術產業(27.1%),且美國公司在研發上的投入佔銷售額的百分比高於其他任何一個國家。****對研發的高水平再投資推動了美國半導體產業的創新,進而有助於保持其全球銷售市場份額的領先地位,併為美國創造更多就業機會。

半導體產業對美國經濟至關重要

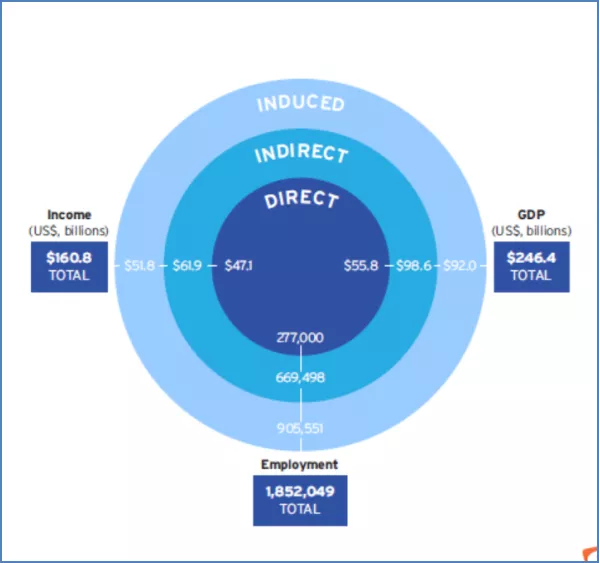

****半導體產業為美國就業、****GDP等做出了積極貢獻。****除了為美國經濟部門的幾乎所有行業提供支撐外,美國半導體產業還通過刺激就業和向工人支付工資,對美國經濟發展產生了積極影響。2020年,美國半導體產業為美國提供了185萬個就業崗位(超25萬個直接就業崗位,以及近160萬個間接或衍生就業崗位,且遍及建築、金融、休閒和酒店等不同領域)。同時,該行業直接僱傭了超過277000名從事研發、設計和製造業務的國內工人;且還通過半導體供應鏈傳導作用以及半導體公司員工的工資支出等,提供並支撐了其他額外的工作崗位。

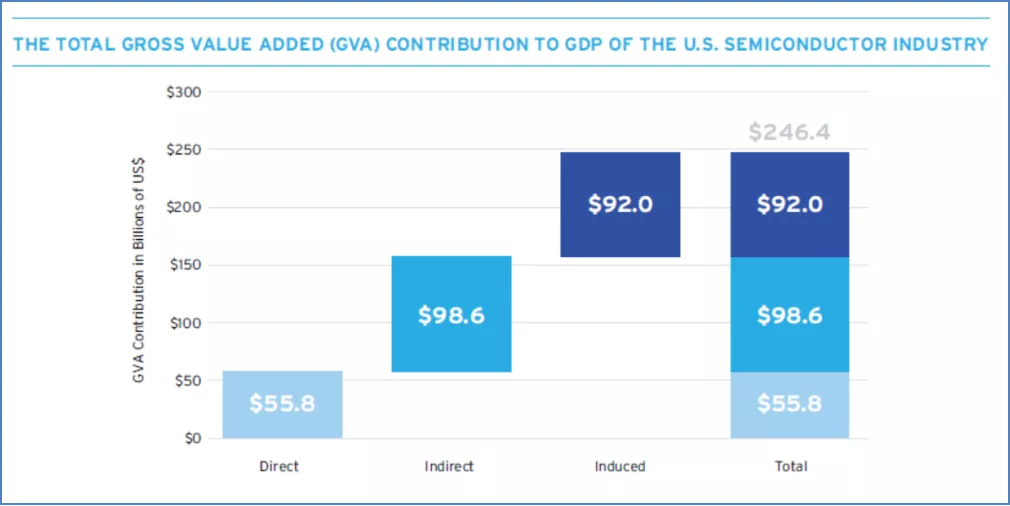

此外,美國半導體產業對GDP和經濟收入也有重大影響。2020年,美國半導體產業對本國GDP的總貢獻為2464億美元;且為美國創造了1608億美元的經濟收入。

****半導體是美國最大的出口產品之一。****2020年,美國半導體出口總額490億美元,排名第四,僅次於飛機(720億美元)、成品油(650億美元)和原油(500億美元)。

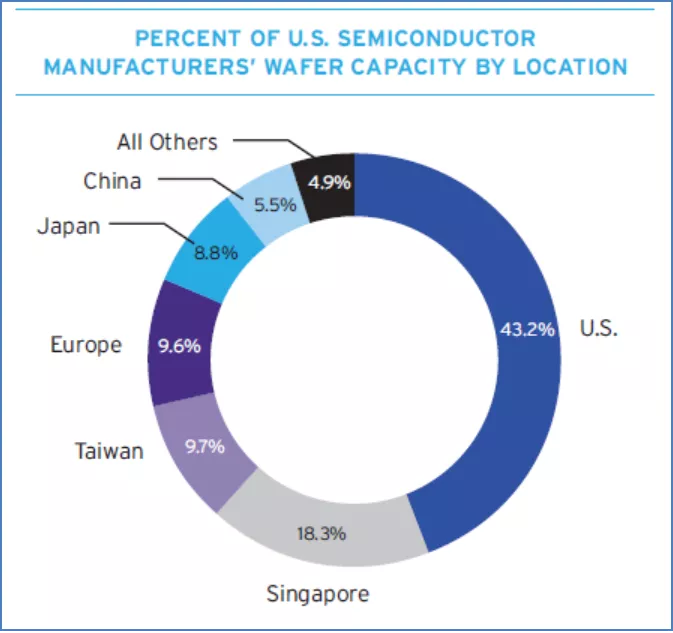

美國半導體製造商在美國(建立)的製造基地比其他任何國家都多,儘管這一份額在過去8年中穩步下降。2020年,約43%的美國半導體製造商的前端晶圓產能位於美國,這一佔比與2013年的57%相比有逐步下降趨勢;但同時,減少的市場佔有率被總部位於美國的新加坡、中國台灣、歐洲和日本的前端半導體晶圓廠產能替代,而中國在前端製造方面吸引的美國投資相對較少。過去10年,由於各國(地區)為吸引半導體製造業實施了強有力的激勵計劃,致使海外(美國外)芯片製造產出的平均增長率為美國(本土)的5倍。

美國半導體產業仍需要“雄心勃勃”的激勵政策

2020年,美國兩黨議員聯合推出了旨在確保美國半導體技術持續領先地位的CHIPS法案,並於2021年初在國防授權法案(NDAA)中得以體現,該法案授權對美國國內芯片製造和研究計劃進行大量投資。

“國家要在未來取得成功,就必須在半導體領域處於領先地位”。為確保美國在全球半導體產業中持續的領導地位,美國必須採取更多雄心勃勃的激勵政策。通過採取大膽行動應對挑戰,推動美國半導體製造業復興,確保美國在關鍵半導體技術方面(人工智能、量子計算、5G/6G通信等領域)持續處於全球領先地位。“這種復興將定義和決定美國未來幾十年的實力”。

投資美國先進半導體:為美國CHIPS法案中的國內半導體制造、研究和設計提供資金支持;制定涵蓋製造和設計的投資税收抵免,以刺激新的先進半導體研究、設計和製造設施的建設,並促進國內芯片創新。

加強美國技術勞動力儲備:實施一項以適當投資為後盾並與教育主管部門和產業界充分協商的國家戰略,以改善美國的教育體系並增加STEM領域的畢業生人數;改革現有移民政策,吸納更多高技能移民,吸引並留住世界上最優秀的人才。

促進自由貿易和保護知識產權:批准消除市場壁壘、保護知識產權並促進公平競爭的自由貿易協定;擴展信息技術協議,這是世貿組織(WTO)最成功的自由貿易協議之一。

與志同道合的國家和地區密切合作:充分認識半導體產業的重要性及全球化趨勢,擴大與志同道合盟友的合作,在監管一致性、標準和出口管制等領域塑造更有利於增長、創新和供應鏈彈性的監管和法律環境。

通過實施上述激勵政策,美國國會和聯邦政府可以採取關鍵且有效的措施來保護美國在半導體技術方面的全球領先地位,以在未來全球技術競爭中獲勝。

來源:機工情報