董秘風雲丨擴張後遺症嚴重?愛爾眼科被高瓴“拋棄”_風聞

中访网-中访网官方账号-中访网,解读新商业的主流媒体2021-10-29 12:14

10月25日晚間,被稱為“眼茅”的愛爾眼科(300015.SZ)交出了2021年三季度成績單,然而,令眾多投資者沒想到的是愛爾眼科竟出現了業績下滑。

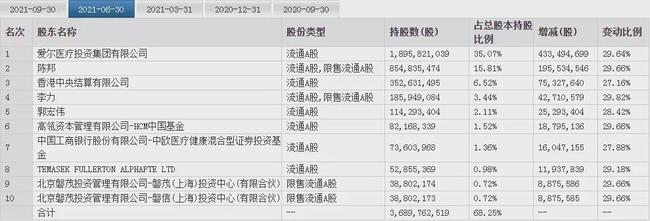

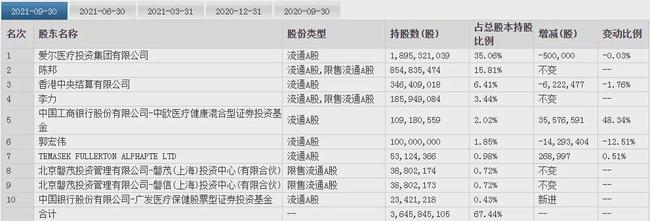

隨之而來的是高瓴退出前十大流通股東之列,股民的情緒開始波動。

在今年2月19日的時候,愛爾眼科曾創下92.69元/股的最高價,而截至10月27日收盤,其股價下跌4.42%至46.06元/股,幾個月過去已跌去最高價的一半,“眼茅”已經不香了嗎?

據財報顯示,前三季度愛爾眼科實現營收115.96億元,同比增長35.38%;歸母淨利潤20.03億元,同比增長29.59%。

但從第三季度來看,愛爾眼科實現收入42.48億元,同比減少3.48%;歸母淨利潤8.88億元,同比增長2.05%;扣非淨利潤9.48億元,同比下降5.38%。

對於業績下滑的原因,愛爾眼科董事長陳邦在業績交流會上解釋稱“2021年上半年都比較正常,但從7月份南京疫情開始,廣州、武漢、長沙等爆發了疫情,導致很多門店都不能營業,國內幾個省的疫情對愛爾眼科的影響還是很大。”

不過,千億機構投資者高瓴資本顯然沒有接受這樣的説法,三季度高瓴已從愛爾眼科前十大流通股東“出走”。這也意味着,按十大流通股東門檻2158.42萬股計算,高瓴原有的8200多萬股至少賣出了6000萬股。

而實際上,愛爾眼科第二季度淨利潤就已出現個位數增長的情況了,第二季度實現歸母淨利潤6.32億元,同比增長5.86%,其中包含了4-6月份新並表3家醫院及1家產業發展公司的數據。

同時,市場上充斥着質疑聲,作為國內最大的眼科連鎖醫療集團,愛爾眼科依靠不斷收購醫院來實現收入增長,這樣的模式能維持多久?擴張速度與發展質量又該如何平衡?

愛爾眼科的併購基金可以説是十分出名,從2014年起,該公司開始參與成立併購基金,一般在基金中的份額為10-20%,由併購基金新建或收購眼科醫院。

這種操作“妙”在何處呢?有業內人士稱,愛爾眼科通過這種低風險“體外培養”方式,保證既定擴張速率。併購基金新建或收購眼科醫院項目不納入報表,上市公司的業績不會受到影響。

如果孵化失敗,就當投資失敗;孵化成功就納入並表,優化上市公司業績。

通過這種巧妙的運作模式,愛爾眼科分佈在全國各地的“分級連鎖”體系醫院近年來數量激增。截至2021年6月30日,其境內醫院共計155家,門診部107家。相比於2009年上市時僅有19家醫院而言,醫院數量翻了8倍。

不過,問題也逐漸浮現,今年8月份的一次收購遭到了投資者的質疑,有股友質疑這樣的高溢價收購涉嫌利益輸送,存在損害中小股東利益的情形。

8月,愛爾眼科發佈兩則收購公告,擬以3.27億元收購日照愛爾、威海愛爾、河源愛爾、江門新會愛爾和棗陽愛爾部分股權。其中,愛爾眼科擬用3367.5萬元收購2021上半年淨資產僅8.95萬元的河源愛爾75%股權,溢價超500倍。

而對於投資者的質疑,愛爾眼科回應:本次收購的五家標的醫院均已形成良好的發展基礎,根據五家標的醫院的資產評估報告及現有的業務、人才和技術的基本情況,經交易各方協商一致,確認相關收購價格。

顯然,愛爾眼科並不願意就此停下擴張的步伐。

緊接着,愛爾眼科再次宣佈擬收購5家標的醫院。其中,收購鞍山愛爾55%股權、滄州愛爾51%股權、阜陽愛爾51%股權、廊坊愛爾72.72%股權和秦皇島愛爾80%股權,合計收購價格2.79億元。

值得注意的是,這些被收購的醫院業績並不樂觀。2021年中報顯示,報告期內獲取重大股權投資的7家公司中,漢中愛爾等3家虧損,7家整體投資也為虧損狀態。

擴張帶來的後遺症還顯現在商譽方面,截至9月30日,愛爾眼科資產負債表中商譽金額達41.26億元,高額商譽對於業績的影響無法避免,商譽資產減值也會拖累淨利增長速度。

不僅如此,“艾芬事件”也給愛爾眼科敲響了警鐘,資本逐利,但作為醫療機構“利”字當先真的行得通嗎?

2021年,是愛爾眼科開啓“新十年高質量發展”新徵程的一年。你會為愛爾眼科高質量發展起點之年的表現打幾分呢?

內容來源:中訪網旗下公眾號:董秘會