下一個順豐快遞?順豐同城能否突圍_風聞

螳螂观察-左拎新消费、右扯新商业,横批未来科技;2021-10-29 12:07

文|螳螂觀察

作者|XL

順豐同城手裏的牌行不行

同城貨運賽道越來越熱鬧了。

5月-6月,福佑卡車和順豐同城先後提交IPO申請;滿幫集團6月份敲鐘上市;8月,快狗打車提交上市申請。與競爭者相比,自帶“東家”光環的順豐同城,自然而然地引起資本更多關注。9月29日,順豐同城宣佈蘇炳添出任首位品牌代言人,繼logo升級、騎士關懷升級後,開啓新一輪品牌升級,奔着蘇神“又快又穩”的定位而去。

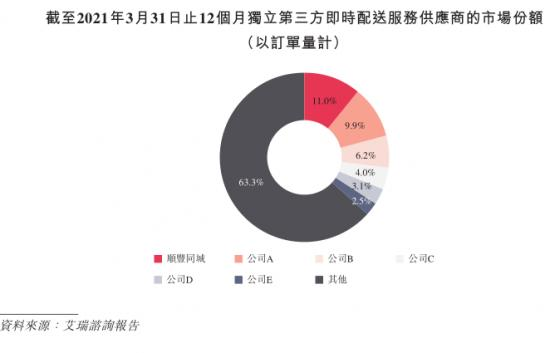

在已上市的快遞企業中,順豐是最早佈局同城即時配送業務的。招股書顯示,順豐同城已覆蓋全國超1000個市縣,服務超53萬商家,擁有280萬註冊騎士,註冊用户超1.26億,並在不斷向下沉市場滲透。

以“獨立第三方即時配送”為賽道,順豐同城的市佔率高達11%,穩居第一。

順豐同城能否複製順豐的成功?背靠順豐這個穩居頭部的物流企業,看好順豐同城的人不在少數。同城快遞市場早就巨頭林立,不可否認的是,能夠從一眾競爭激烈的巨頭內卷之下脱穎而出,順豐同城的確有絕技傍身。

渠道方面,6月24日,順豐同城正式接入微信物流服務體系,也就是説,順豐同城除了順豐,還坐擁微信這個強大的流量渠道,這是一個其他巨頭並不具備的優勢。據《螳螂觀察》瞭解,針對微信生態,順豐同城急送接入了兩種服務模式――:“微信物流服務API接口模式”和“微信物流服務組件模式”,餐飲、生鮮、商超等多品類商户可根據自身需求選擇順豐同城急送服務。

很顯然,當前微信正成為各大企業抓用户私域流量的必爭之地,對於順豐同城來説也將會是一個極具意義的因素。

第二點:全場景業務佈局。即時配送行業在快速走向成熟的同時,行業發展重點逐步從"即時物流+餐飲外賣"向"即時物流+多元場景"傾斜。而順豐同城“滿足客户全場景需求”的佈局就意味着,不同於美團、餓了麼,以及主打“一對一急送”的閃送,順豐同城急送既能送餐也能送咖啡,還能送低頻的貴重商品;既能服務長距離,也能服務短距離;既能服務B端平台外賣、商超宅配,也能服務C端個人跑腿業務。

順豐同城公司CEO孫海金對其全場景佈局野望的描述,能夠側面體現其優勢所在:

“順豐同城急送未來將成為本地生活即時物流的首選服務商,為本地商家提供最優質、最多元的服務;成為個人優質生活服務的探索者,實現個人需求鏈閉環;成為同城快遞升級優化的迭代者,打造全新行業模式。”

此外,對客户的專屬定製化服務也是較為亮眼的加分項。為滿足客户的不同需求、提升客户的優質體驗,順豐同城會為客户提供量身定製的服務。比如針對網紅奶茶店,順豐同城會配置茶飲甜品領域的解決方案專家,通過提升運輸配置如專業的保温保冷設備,確保飲品口感更佳,不斷為奶茶品牌進行背書,助推飲品復購率的提升。

在多重差異化競爭力的加持之下,順豐同城在即時配送領域佔據了一席之地。招股書顯示,順豐同城訂單總數由2018年7.98千萬筆增至2019年2.1億筆,再進一步增至2020年7.6億筆,複合年增長率為208.7%。而根據艾瑞諮詢報告,同期即時配送服務行業的複合年增長率為27.0%。

質疑:重複順豐快遞的老路?

儘管以上數據可圈可點,但順豐同城赴港上市的消息,實際也引發了許多非議。

持續鉅額虧損造成的業績壓力是市場詬病的焦點之一。據招股書披露,最近3年,順豐同城的淨利潤分別為-3.28億元、-4.70億元、-7.58億元,3年合計虧損15.56億元。

在十幾公里的配送賽道中有這樣一個“怪圈”:快遞公司沒賺到什麼錢,賣摩托車、電動車、賣電動車電池的倒是賺得盆滿缽滿,甚至連貸款買車的金融服務公司都分到了一杯羹。即時配送由於自身的特點,規模效應很低——美團外賣日均單量從1100萬單做到了2800萬單,這期間都沒見到單件配送成本的下降。

對於順豐同城來説,營業成本支出主要是人力外包成本,2018-2020年佔比分別為97.80%、97.30%和97.81%;單票人工成本為15.01、11.26和6.47元/單,且暫時單票收入未覆蓋單票人工成本。

這裏可以跟成立更早的達達集團做個簡單對比。2020年順豐同城和達達集團的單量分別為7.61和10.57億單,其中最後一公里單量分別為5.40和7.38億單;單票收入方面,順豐同城逐年降低,2018-2020年單票收入為12.45、9.98和6.37元/單,達達集團則是逐年提升,同期單票收入為3.73、4.11和5.43元/單。

單票成本方面,順豐同城2018-2020年單票成本為15.35、11.57和6.61元/單,達達集團同期單票成本為3.97、3.77和4.47元/單,業務結構差異下單票成本低於順豐同城。

結合虧損現狀,就不免讓市場產生疑慮:順豐同城是否會走上與快遞類似的老路,成本控制不利、陷入“增收不增利”的困局,依舊要依靠高價來維持利潤來源?

《螳螂觀察》認為,這也許要看順豐同城接下來,能否準確且有效地在幾個發力方向上落子。

首先,業界人士表示,同城即時配送領域正處於行業上升期,目前即時配送的覆蓋率還有限,一二線城市的覆蓋密度還遠遠不夠,三四線城市的即時配送更是還有不可估量的空間。考慮到一二線城市市場已呈現飽和競爭的白熱化狀態,挖掘下沉市場就是下一個爭奪新增用户的重點。

其次在騎手端,數據顯示,截至2021年5月31日,順豐同城已經擁有了超過280萬位註冊騎手。配送能力的持續提升、運力池的打造,是其訂單履約能力的重要保障,而如何降低騎手成本在總收入中的比例,更是順豐同城實現盈利的關鍵一步。

此外,根據招股書,2018年至2020年,順豐同城來自前五大客户的收入佔其總收入的67.7%、67.1%以及61.2%。比重超過半數,如此粘性對於順豐同城的重要性不言而喻,是需要保持的客户優勢。接下來能否繼續為其客户提供更加高效優質的服務、不斷深化加強同主要客户的聯繫、避免客户流失,會是一場持久戰。

怎麼這麼着急上市?

作為一家剛剛獨立運作不久的公司,順豐同城從開始獨立運作到如今赴港上市,僅僅過去兩年。儘管虧損企業可以在港美二地的資本市場上市,但毛利轉正後再上市豈不是更佔優勢?究竟是何種原因令順豐同城如此急於上市?

從市場來看,伴隨着本地消費市場的活躍,即時配送服務行業也在快速成長。艾瑞諮詢報告顯示,即時配送服務行業的年訂單量從2016年的46億單增至2020年的210億單,複合年增長率為46.0%;預計2024年中國即時配送服務行業的年訂單量將進一步增至643億單,2020年至2024年年複合增長率為32.3%。

順豐同城招股書還另外披露了獨立第三方即時配送服務的數據。獨立第三方配送平台中,訂單量從2016年的5億單增長至2020年的30億單,複合增長率為53.2%;預計2024年這一數據將增長至122億單,2020-2024年間的複合年增長率約為41.9%。

配送市場的龐大規模和發展速度對順豐同城是算是風口,可以説當前的市場機遇是機不可失時不再來,這也是順豐同城為何虧損還要持續加大投入的主要原因。

另外一點要從順豐本身的業務佈局來説。順豐是不折不扣的物流龍頭,但自打步入2021年,其業績表現就一直不佳,第一季度甚至出現了近10億元的虧損。第二季度能把業績淨利潤扭轉至17.49億元,對順豐來講已經着實不易。

在這其中,除了自身在設施、運營層面的優化以外,主要還是吃到了618電商節帶來的紅利——根據國家郵政局統計數據,6月份,全國快遞服務企業業務量完成97.4億件,同比增長30.4%。

但這對順豐來説並非完全的好事,因為與其他多數物流企業不同,順豐與電商的捆綁、依託關係要弱得多。一來順豐價格偏高,和電商平台薄利多銷的習慣不匹配;二來電商平台和物流企業早已捆綁嚴重,阿里有通達系、京東有京東物流、拼多多有新入局的黑馬極兔——“獨自美麗”的順豐不在候選之列。

隨着電商平台和其它物流的捆綁越來越深,錯失紅利期的後果也許會逐漸加重。為了能從電商業務的牽制中暫得喘息之機,順豐選擇在多元化佈局上去尋求新增量,而將同城業務進行拆分送入資本市場,就是它的重要佈局。

根據申萬宏源證券分析師預計,國內即時配送訂單量有望在十年內翻8-10倍,達到1500-2000億單。假設單均收入5-6元,意味着這將支撐起萬億左右的行業收入規模,成為物流行業重要的細分賽道。毋庸置疑,它將是順豐平衡業務佈局、成為供應鏈平台基礎設施提供商中的關鍵一環。

市場雖大但突圍不易。從上面兩個方面去講,順豐同城業務的獨立上市是順理成章。

順豐創始人王衞曾説,順豐是個有信仰的企業,但資本和投資者並不一定會有信仰。的確,市場容不下太多糾結,於是“對財富根本沒多少興趣”的王衞,也走上了多元化這條做大做強的必經之路,這未嘗不是一種“妥協”。而這樣的妥協給了市場一份期待,未來順豐龐大的運力流量還將流向哪裏,順豐同城又能不能衝出一片新天地?

參考資料:

《順豐錯失了電商快遞》,36氪

《少賺了30億,順豐的偶然與必然》,財經無忌

《順豐同城,駛往何處?》,BT財經

《順豐同城赴港上市,一次資本的“急送”快遞》,節點財經

《養活280萬騎手,自己卻3年虧15億:順豐同城這局目標可能不在盈利》,華爾街見聞

*本文圖片均來源於網絡

歡迎來到財經愛好者聚集地,同好共同交流請添加微信:Tanglangcj

此內容為【螳螂觀察】原創,

僅代表個人觀點,未經授權,任何人不得以任何方式使用,包括轉載、摘編、複製或建立鏡像。

部分圖片來自網絡,且未核實版權歸屬,不作為商業用途,如有侵犯,請作者與我們聯繫。

螳螂觀察(微信ID:TanglangFin):

•泛財經新媒體。

•微信十萬+曝文《“維密秀”被誰殺死了?》等的創作者;

•重點關注:新商業(含直播、短視頻等大文娛)、新營銷、新消費(含新零售)、上市公司、新金融(含金融科技)、區塊鏈等領域。