網絡安全的全面戰爭_風聞

科技新知-科技新知官方账号-洞察技术变化背后的产业变迁。2021-10-30 20:08

@科技新知 原創

作者 | 白芨

編輯 | 月見

今年7月以來,網絡安全吸引了全體互聯網用户的目光。

由於嚴重涉嫌違法違規收集使用個人信息,滴滴、運滿滿、貨車幫、BOSS直聘等一批熱門企業不得不停止新用户註冊,配合網絡安全審查工作。

上述企業的共同特點是,掌握交通、物流、人力資源信息等涉及國家安全的核心數據,並於近期在美股市場上市。而在美國證券市場“財務和管理弱點報告”和“審計底稿”的披露要求下,相關數據面臨重大安全風險。

在相近的時間點,國家在網絡安全領域連續發佈重磅文件,如6月10日,《中華人民共和國數據安全法》正式頒佈;7月10日,國家互聯網信息辦公室發佈了《網絡安全審查辦法(修訂草案徵求意見稿)》。徵求意見稿顯示,掌握超過100萬用户個人信息的運營者赴國外上市時,必須向網絡安全審查辦公室申報網絡安全審查。

越來越多的證據表明,隨着我國數字經濟高速增長,數據安全越來越成為社會各界關注的熱點話題。

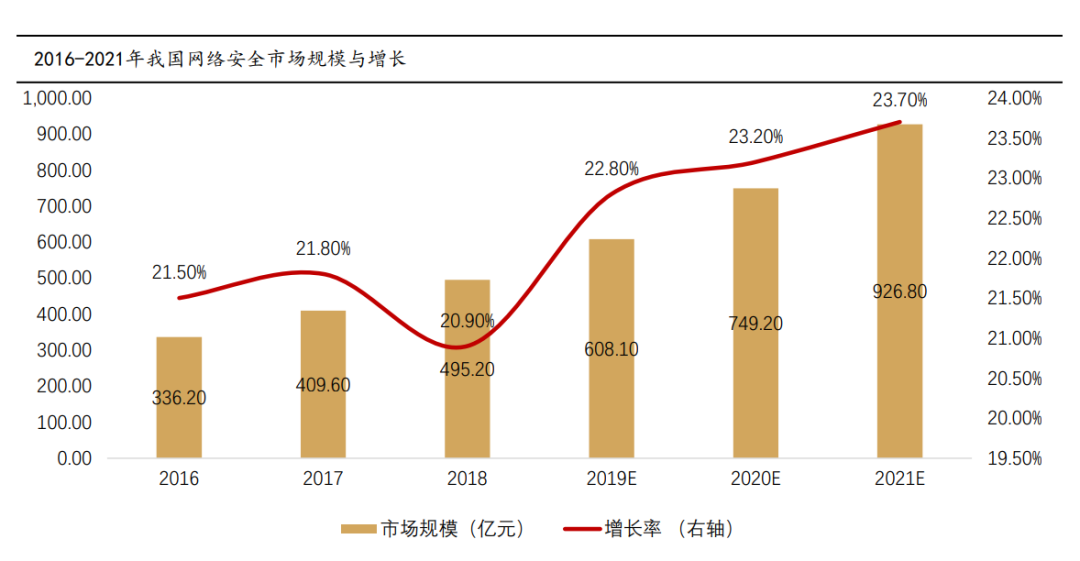

對於網絡安全行業來説,這意味着賽道風口的開啓。CCID數據顯示,近年來,我國網絡安全市場規模增速快速上升。工信部發布的《關於促進網絡安全產業發展的指導意見(徵求意見稿)》顯示,到2025年,我國網絡安全產業規模將超過2000億元。在此過程中,率先掌握雲計算、大數據、物聯網、工業互聯網等新安全能力的企業,將迎來快速增長。

01 三季報復盤

隨着10月29日A股盤後,啓明星辰發佈三季度報告,網絡安全賽道的三季度業績戰告一段落。其中一則重要信號是,由於賽道內各玩家的戰略方向差異,馬太效應正在網絡安全領域快速凸顯。

值得説明的是,由於新安全行業整體處於技術投入期,主要企業均處於研發增長高,人員擴充快的階段當中,並未實現整體盈利。因此,衡量新安全企業的黃金標準仍然是營收規模及營收增速,而非淨利潤指標。

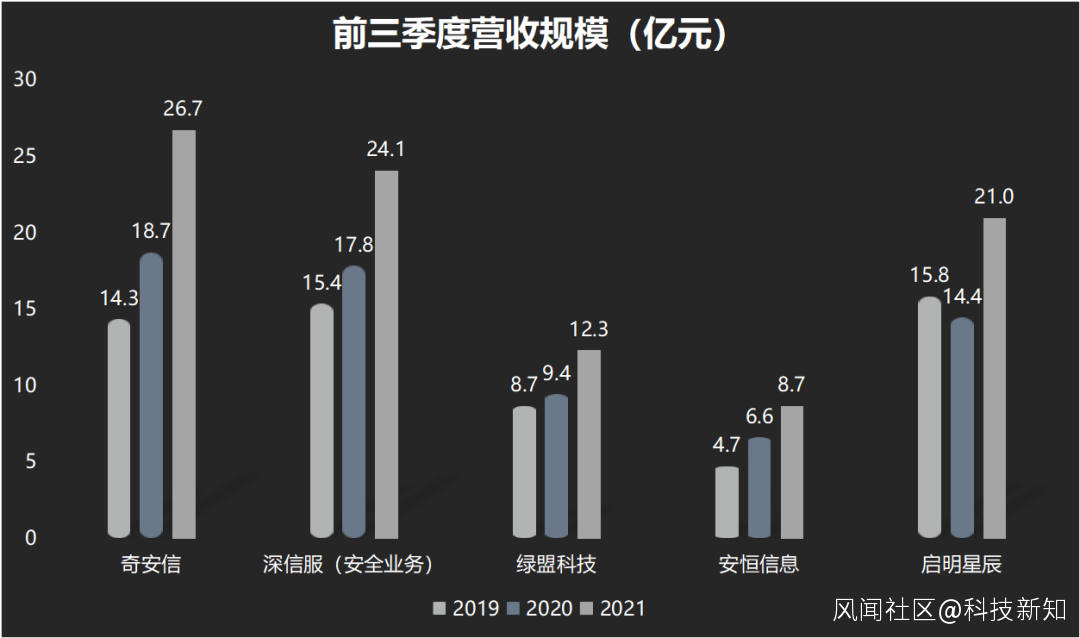

從五家主要企業的網絡安全營收規模看,奇安信以26.74億元位居首位。值得注意的是,儘管深信服整體營收規模更高,但其中包含比例近半的IT基礎架構業務及物聯網業務,以今年半年報披露的比例計算,其前三季度網絡安全業務營收額約為24.41億元。此外,由於營收成本增加,深信服前三季度由盈利轉為虧損。

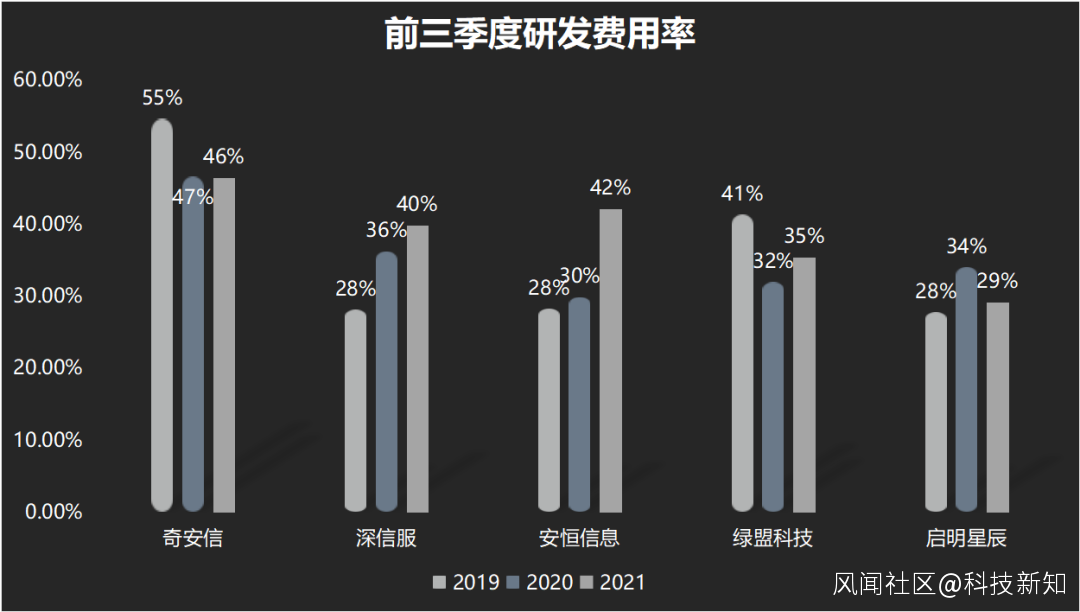

除此之外,網絡安全企業的營業費用如研發、營銷費用佔營收總額的比重,決定了其整體營收質量。

從研發費用率角度看,佔比最高的奇安信隨着營收提升,研發費用率逐年下降,而深信服、安恆信息、綠盟科技都處於研發費用率的上升週期中。其中,由於加快產品佈局嘗試搶跑,安恆信息的研發費用率增長較快。啓明星辰在今年前三季度出現了研發費用率的下降。

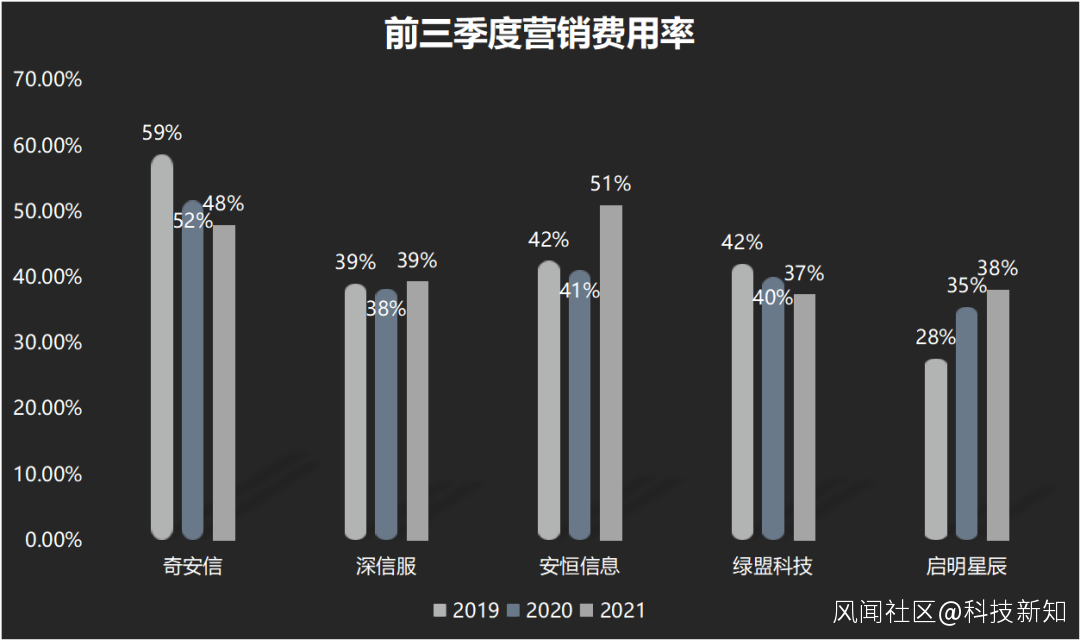

從營銷費用率角度看,深信服與綠盟科技表現較為穩定,奇安信由於政企客户的穩定接入,營銷費用率快速下降,而安恆信息隨着產品線的擴張,營銷費用呈快速上漲態勢,啓明星辰也處於銷售團隊的增長進程中,導致營銷費用有所上漲。

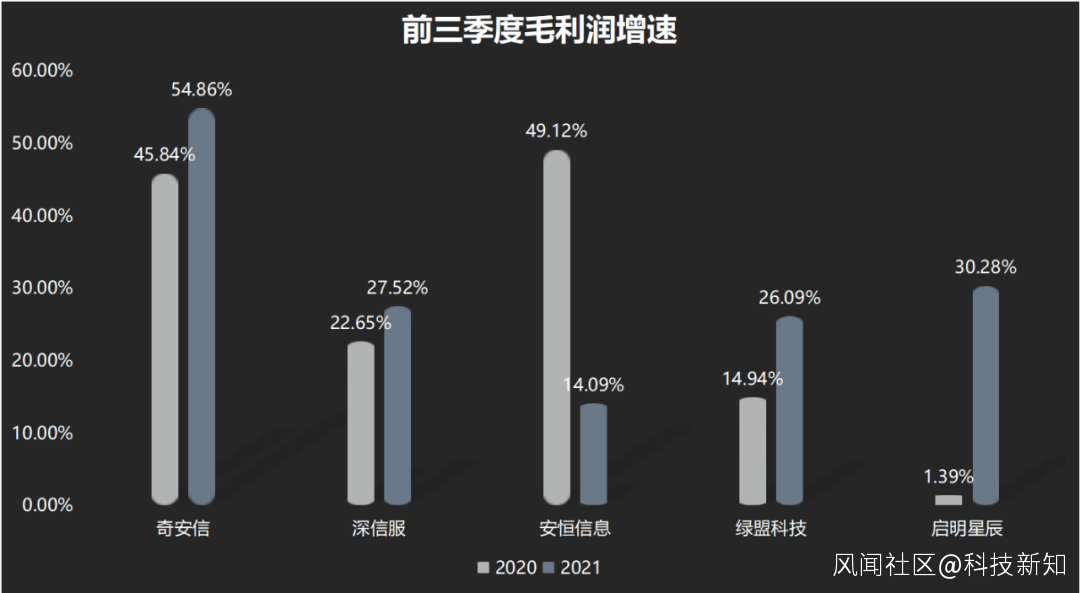

而經營成本的表現,將最終體現在企業整體毛利潤增長水平上,在這一指標上,五家網安企業出現了較大分歧。奇安信在今年前三季度維持了毛利潤高速增長態勢,而安恆信息則遭遇了毛利潤增長的“閃崩”。深信服、綠盟科技仍然維持小幅增長水平,而啓明星辰剛剛從去年的疫情衝擊中復甦。

整體來看,除奇安信一家外,深信服、綠盟科技、安恆信息、啓明星辰在今年均陷入經營成本不同程度增長的困境,並對毛利率水平形成拖累。

02 短板戰爭

上述網絡安全企業的業績表現差異,與行業整體的變化有關。

以2019年5月13日發佈的《信息安全技術網絡信息安全等級保護基本要求》國家標準為界限,我國網絡安全等級保護工作正式進入2.0時代。與1.0時代相比,2.0時代的最大變革,就是網絡安全保護從被動防禦,擴展至事前防禦、事中響應、事後審計的動態保障體系全流程。在保護對象上,2.0時代包含了對傳統信息系統、基礎信息網絡、雲計算、大數據、物聯網、移動互聯網的全方位覆蓋。

對於網絡安全企業來説,這意味着企業必須把自己打造成沒有明顯短板的木桶。在單款產品走天下的局面被徹底扭轉後,短板將決定網絡安全企業的增長上限。此外,企業必須從頭參與到客户的網絡安全建設規劃中,同時利用大數據、人工智能等技術對攻擊方的行為進行挖掘分析,為客户提供系統化的完整主動防禦方案。

例如奇安信2020春季實戰攻防演習中,攻擊方分別從傳統WEB、物理滲透、0DAY兵分三路攻擊目標系統,而防守方在任意一個領域的鬆懈,都將可能造成客户鉅額的經濟損失。在數據安全時代,只有坐擁全體系安防能力,掌握新安全賽道的無短板企業才有更大市場空間。

以安恆信息為例,安恆正在發力雲安全、大數據等新安全產品,這使其研發費用和銷售費用較去年同期增長明顯較快,並造成虧損額的顯著擴大。儘管新安全投入有望改善安恆信息的虧損擴大勢頭,但新產品從研發到產生市場影響力需要一段漫長週期。在後發劣勢下,市場能留給安恆信息多少增長空間,仍需打一個問號。一旦在後續財報中拿不出營收的高額增速,安恆信息或將面臨投資者信心的大幅滑坡。

而對於老牌安全公司綠盟科技來説,對新安全技術的缺席,使其可能面臨市場份額萎縮風險。

綠盟科技的主打產品,是以網絡安全1.0時代常用的防火牆、IDS等傳統安全產品,其產品體系保留了傳統安全防護中單品獨立、各自為戰的特點。在未來網絡安全的頂層戰爭、系統戰爭中,綠盟科技缺少數據層面的聯動能力,則很容易在新安全企業的“降維打擊”中遭到淘汰。

而深信服的特點是,產品集中於差異化的細分市場。

深信服的主要網絡安全產品,是上網行為管理解決方案、VPN服務以及路由器防火牆產品。其業務集中於企業內部的主動操作風險管理,而非應對外部攻擊。

此外,深信服的客户羣體以中小客户為主,有深信服員工在知乎透露,深信服的安全業務不足以征服大客户及運營商客户。面對主導未來數字化基建的政企大客户,深信服的業務結構帶有天然的天花板。

相較之下,奇安信的營收質量在今年前三季度表現最佳,其中一個重要原因是,奇安信高研發押注新安全的打法,較其它玩家啓動更早。在其它玩家因高投入陷入毛利率低迷時,奇安信有能力率先邁入高增長。

以研發平台為例。今年3月,奇安信將原有鯤鵬、諾亞、雷爾、錫安四大研發平台升級為八大平台,分別對應數據通信、數據可視化、雲端安全、大數據等不同領域。而平台劃分的核心目的,則是解決重複造輪子的問題,即研發的降本增效。配合少量定製化組件後,各平台將有能力為客户提供完整的定製化解決方案,並體現在毛利率層面上。

03 搶跑網安風口

在網絡安全2.0時代,市場既有變化,也有不變。

不變在於,網絡安全細分領域眾多的市場特點沒有改變,憑藉在細分領域投放核心產品,長尾玩家仍然擁有一定生存空間。

變化在於,隨着網絡安全向體系化的主動防禦發展,新增的頭部政企客户需求將越來越多地轉向沒有短板劣勢的頭部廠商。從市場份額角度看,網絡安全市場的馬太效應發酵已經到了箭在弦上的狀態。

更重要的是,在2.0網安市場中,先發優勢往往具有決定性作用。

對於有網絡安全需求的大企業來説,安全產品本質上是IT基礎設施,且一旦確定訂單,高昂的替換風險會使客户儘可能避免更換合作方。

例如在網絡安全市場2.0體系中,安防企業將深入參與到客户產品從研發源代碼敲定,到產品落地的外部攻擊反制等一系列完整流程。客户產品將與安防企業的技術能力深度綁定。這意味着先發者率先搶跑後,後發者切割蛋糕的難度極大。

以奇安信為例,近年來,公司迅速拿下了一系列舉足輕重的安防訂單,包括“一帶一路”國際合作高峯論壇、建黨100週年大會、國慶70週年大會、全國兩會、金磚國家領導人峯會、以及明年即將召開的北京冬奧會。

8月,國內權威諮詢機構賽迪顧問發佈的《2020-2021年中國網絡信息安全市場研究年度報告》顯示,2020年全年,奇安信集團安全業務連續兩年排在市場第一位,其中終端安全細分業務連續三年排在市場首位。

此外從股東背景看,擁有國家隊背景的奇安信在G端業務擴展上更具優勢。

2019年,中國電子宣佈以37.31億元戰略入股奇安信。而前者是唯一以網信產業為主營業務的央企。

事實上,在世界各國的發展經驗中,國家資金進入核心安全企業都是常規操作,這有利於在國際網絡安全的競爭當中站穩腳跟。

而對於奇安信來説,這意味着公司在中央政府機構以及關鍵部門中獲得通行證。藉助中國電子的客户及渠道體系,奇安信可以用更低的營銷成本,在黨政軍等G端關鍵領域打開局面。在奇安信奇安信多次拿下國家級重大會議及活動訂單背後,國資背景起到了錦上添花的作用。此外,奇安信也將從中國電子體系中獲得飛騰CPU以及麒麟OS操作系統的技術加持。

從美國網安行業相對成熟的發展歷程看,安全企業在大數據領域的發力程度,將直接影響其估值水平。在國內,網安行業大數據與整體主動防禦的風口才剛剛降臨。這意味着,從高研發邁向高毛利只是行業加速增長的開始,網安行業真正的爆發力,將在不遠的未來向投資者展開全貌。