芯片徹底斷供一年了-聊聊華為的三季報_風聞

宁南山-宁南山官方账号-2021-10-30 07:46

華為的芯片是去年9月徹底斷供的--因為製造被卡了。

今年10月29日華為發佈2021年前三季度經營業績,前三季度公司實現銷售收入4558億元人民幣,淨利潤率10.2%。

華為輪值董事長郭平表示:“整體經營結果符合預期,To C業務受到較大影響,To B業務表現穩定。我們將繼續加強技術創新、研發投入和人才吸引,不斷提升運營效率,我們有信心能夠為客户和社會持續創造價值。”

郭平表示:“感謝客户和合作伙伴對華為的信任和支持。我們希望通過全體員工不懈的努力,攜手為世界的可持續發展注入數字動力。”

這個我們和去年對比一下:

2021年第一季度,華為營收為1522億元,淨利潤率11.1%,去年同期為1822億人民幣,下降16.5%;

2021年第二季度,華為營收為1682億元,淨利潤率8.6%,去年同期為2718億人民幣,下降38.1%;

2021年第三季度,華為營收為1354億元,淨利潤率10.2%,去年同期為2173億人民幣,下降37.7%。

正常年份隨着新手機上市等影響,華為第四季度的收入是比第三季度高的,但2020年受到芯片斷供影響,第四季度華為的銷售收入為2201億人民幣,跟第三季度的2173億人民幣差不多。

展望2021年全年來看,如果第四季度的營收跟第三季度差不多的話,估計華為的營收大約在5500億-6000億人民幣的水平,這仍然是一個很高的水平,只不過按照美元算,今年華為的營收肯定會掉到1000億美元以下了。

對於華為來説,從2019年5月一直堅持到現在,已經有兩年半的時間,有這樣的水平已經是非常了不起的成績了,但是總體來説,華為也需要整個國家產業鏈水平的進步,單靠華為自己的力量顯然是不夠的。

我在之前也説過,按照時間推算的話,國內必須在2022年-2023年底實現芯片的去美化生產,因為華為芯片徹底斷供是在2020年9月,到現在已經一年的時間了,到2022年底則是兩年的時間,到2023年底則是三年的時間。

華為的to B芯片庫存能維持多久,他們並沒有公佈數據,但是即使按照3年計算,也最多是到2023年底,當然了華為會採取收縮的策略,例如出售某些業務,以及優先保證重點區域重點客户來維持發貨,這樣可以延長業務交付時間。

但無論如何,在2022年底,最遲2023年底之前實現芯片可生產,是目前的頭等任務,否則華為最為核心的to B業務也會因為缺芯受到嚴重影響,那時候如果美國沒有繼續給予部分產品的許可的話,則華為的營收會繼續萎縮到一個較小的規模。

當然,我這裏要多説一句,從目前的情況來看,即使2022-2023年底國產化芯片產線沒有搞出來,華為也還是會繼續生存,原因之前也分析過,

一是華為有大量的不依賴芯片的業務,典型的就是專利收入,還有各種軟件收入,華為長期是中國最大的軟件企業,其賣給運營商的通信網絡都是需要軟件來運維的,還有就是華為現在大力推的鴻蒙操作系統和生態,已經在用於合作的家電品牌,以及智能產品(例如掃地機器人,門鎖之類)上面,華為的雲平台軟件,

另外存量的手機,電視和平板電腦用户,因為上面有華為商城,華為音樂,華為視頻等應用,因此也在給華為貢獻收入。

二是美國雖然不許可5G,但是目前為止對4G類的技術上相對落後的業務是在繼續開放銷售的,我們通常説華為被禁,實際上美國是禁止華為自己研發芯片,另外是禁止別人賣5G產品(包括手機和基站)所需的關鍵零部件給華為,當然了這個存在變數,或許哪天美國人連4G,3G之類也不許允許賣給華為了。

但是,我認為,華為的目標是實現有意義的生存,也就是説保持業務在一定規模的生存,而不僅僅是活下去,畢竟其涉及到了眾多高端就業崗位,看看國內各大名校的就業報告就知道了,基本上第一去向都是華為。

在華為逐漸走向低谷的時候,它的主要競爭對手們這兩年日子過的倒是挺不錯,市值都漲了不少,當然我這裏要説,華為被打壓並不是他們市值暴漲的唯一因素,疫情以來宅經濟興起,全球市場對電子產品的需求大幅上升,因此全球主要電子廠家,即使華為沒有太多涉及的領域的國內外廠家,日子都過的不錯,例如筆記本電腦,華為在全球並沒有太多份額,但是疫情以來的需求上升,導致聯想,戴爾,HP等企業業績都大幅上漲。

像今年第二季度,聯想集團季度營收1094億元,同比增長27%;淨利潤30.1億元,同比增長119%;

戴爾營收營收為261.22億美元,與去年同期的227.33億美元相比增長15%,創下歷史記錄;惠普(HP)財季淨營收為153億美元,與去年同期的143億美元相比增長7.0%;淨利潤為11億美元,與去年同期的7億美元相比增長51%。

但是,依然不能忽略華為以及它的子公司海思被制裁後,對其競爭對手帶來的巨大正面影響,以芯片為例,本來海思芯片是隨着華為旗艦手機的高歌猛進而營收迅速增加的,但海思目前無法委託生產芯片了,只能靠庫存。

我們看下,其競爭對手高通的股價走勢,相比2019年華為被禁時已經上漲了一倍,毫無疑問,華為在中高端手機領域的份額萎縮,會帶來海思芯片份額的下降,高通當然是受益者,畢竟市面上三星,小米,OPPO, VIVO都會用他家的手機處理器芯片,實際上蘋果也在採購高通的基帶芯片。

海思的另外一個競爭對手聯發科的股價,不僅是華為在去年5月到9月的制裁緩衝期間大量的購買聯發科芯片作為庫存,而且在9月份華為芯片徹底斷供後,華為手機份額的下滑,事實上增大了其他手機公司對聯發科手機芯片的需求,包括從華為已經出售出去的榮耀,也在購買聯發科的芯片,目前其股價已經是2019年華為被禁時的三倍了。

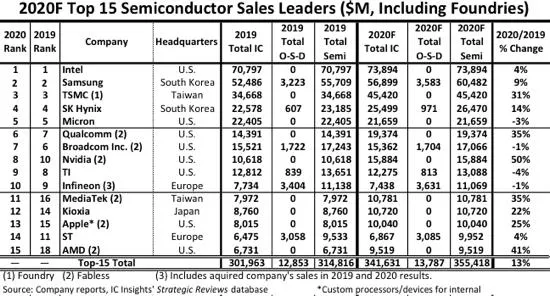

實際上在2020年第一季度,同樣都是芯片設計公司,海思的營收還是高於聯發科的,

在該季度海思排在全球半導體公司的第10位,從上年同一季度的全球第15位進步到了全球第10位。

而由於海思後來被美國製裁,直接從2020年第一季度的全球第10位,到掉出了2020年全球前15位,而聯發科卻一舉從2019年的全球第16位躍升到2020年的全球第11位。

可以説是華為手機的最大勁敵蘋果的市值走勢也是驚人,

華為被禁大大的減少了在全球對蘋果手機的衝擊,不僅如此蘋果還在中國市場大大的填補了華為下滑而空出的份額,2021年第三季度,蘋果在大中華區的營收為145.63億美元,增長高達83%,注意145.63億美元(按照現行匯率900多億人民幣)只是一個季度的銷售額,這還不算華為在歐洲等市場退出的份額也有部分被蘋果填補了,目前的股價已經是2019年華為被禁時的三倍了。

類似的還有華為在運營商通信網絡市場的最大競爭對手愛立信,受中國本土市場的支持,華為目前在該市場的份額還是保持穩定的,但在一些海外市場還是受到了美國製裁的影響,而愛立信的股價比起2019年5月華為剛剛被制裁時還是上升了百分之四五十。

在華為的競爭對手裏面,可能只有諾基亞的股價沒怎麼漲了,不過諾基亞只是在運營商市場還有些份額,在總體實力和份額上都已經跟愛立信和華為算不上一個等級的競爭對手了。

在華為為生存而戰的時候,其境外競爭對手卻過的很滋潤,這多少讓人感到心情有些複雜,不過我並不對此感到沮喪,因為我覺得儘管華為的問題還沒有解決,但是總體而言現在的中國產業界走在更為正確的路上,

在以前,工業軟件也好,操作系統生態也好,半導體生產設備也好,半導體生產材料也好,很多東西要麼就是投入的力量薄弱,甚至壓根沒人搞,要麼就是搞出來了只是完成國家驗收,在產業界沒人用。

就拿工業軟件和操作系統來説,如果沒有人制裁,即使是最為自主研發的華為也不會下定決心搞完全國產化的,鴻蒙+HMS不會有現在的成績,

而半導體生產設備,材料之類,即使研發出來了要想上產線驗證也很困難,畢竟出了問題影響很大,誰願意付出成本去扶持呢。

很多環節,原本各界重視度是不夠的,投入的力量是不足的,制裁之下各方面的力量都投入進來了,例如現在大家都很關注的光刻機,我真的並不擔心會存在搞不出來這種事情。

前兩天就看到一個新聞,10月25日,航天科技集團研發的用於光刻機的高精度控制用壓電微馬達,和其他兩個項目一起獲得了第三屆中央企業熠星創新創意大賽一等獎,但這個新聞未説明是用於什麼類型的光刻機,畢竟光刻機有多種類型,有用於顯示面板製造的光刻機,LED製造的光刻機,有用於芯片製造的光刻機,同樣是芯片,有用於封裝的,有用於前道製造的。

但這個新聞至少説明,航天科技這樣的央企也是在涉及光刻機部分技術的研發的,而且已經有了成果,而中科院我們已經確定在研發光刻機的部分子系統了,總之我國對於複雜系統的研發,並不是説一定由哪一家公司獨立完成,而是往往由國內多個機構和企業參與完成,這個本文不過多闡述。

總之,我覺得暫時的落後和低谷相對而言並沒有那麼可怕,最重要的事情是走在正確的路上,路走對了,其實國內的研發力量是非常強大的,只是要用在正確的地方,哪怕現在看起來走的比較艱難,最終還是會到終點的,而華為面臨的困局,也會在路走通之後自然的得到解決。