集採劍指商譽痛點,業績喜中見憂,誰敢在懸崖上擁抱愛爾眼科?_風聞

正经社-正经社官方账号-发现公司价值,解读财经大势,警示投资风险2021-10-31 18:19

文丨呂行 編輯丨百進

來源丨正經社(ID:zhengjingshe)

有“眼茅”美譽的愛爾眼科,正在經歷怪異的機構分歧。

一邊是國信證券、中信建投、國元證券等券商研究機構頻頻點贊三季報,給予“買入”評級,另一邊是高瓴資本等明星機構從前十大股東中消失。

這些機構投資者,或是通過愛爾眼科,給普通投資者上了一堂生動的資本課,課程名稱就叫“明修棧道,暗度陳倉”。

**K線圖顯示,愛爾眼科的走勢,竟是連續上躥下跳:**一季度整體下跌,二季度又創出歷史新高,三季度再次向下深度回調。

基本面方面,三季報公佈後,成長性似乎也變得撲朔迷離起來。

01

業績喜中見憂

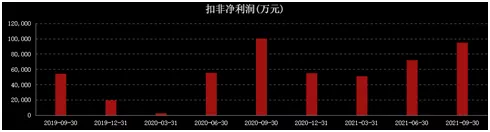

近期發佈的2021年第三季度財務報告顯示,愛爾眼科前三季度營業收入115.96億元,同比增長35.38%;淨利潤20.03億元,同比增長35.38%;扣非淨利潤9.48億元,同比增長37.58%。

對於營收增加的主要原因,愛爾眼科宣稱是經營規模擴大、品牌影響力提高以及醫療消費升級,導致診療量、手術量增長所致。

**整體來看,愛爾眼科業績增速亮眼。但從單季度方面來看,卻不甚理想。**2021年第三季度實現營收42.48億元,同比下滑3.48%;淨利潤8.88億元,同比僅僅增長2.05%;扣非淨利潤9.48億元,同比下降5.38%。

對於第三季度營收同比減少,愛爾眼科解釋稱,主要原因是去年同期基數較高,以及今年三季度多地又先後出現疫情反覆,對所在地醫院的業務開展造成較大影響。

《正經社》分析師梳理獲悉,2021年以來,愛爾眼科營收呈現增長的趨勢,尤其是對比二季度數據,三季度營收環比增長10.71%,並未發生明顯的營收增速放緩或下滑。

2019年全年,愛爾眼科季度營收增速均值在25%左右。2020年受到疫情的影響,業績出現一定波動。2020年一季度營收同比負增長,二季度業績逐漸恢復,隨後的三、四季甚至超越了2019年同期營收水平。對此,愛爾眼科曾宣稱,這是源於一、二季度未能實施的手術在三、四季度集中放量所致。

2021年一季度,受2020年同期疫情影響導致的低基數,愛爾眼科營收增速達到113.90%,但隨後在二季度增速便開始回落,而營收同比增長仍達到52.11%。可到了三季度,受去年同期高基數影響,營收、扣非淨利潤增速雙雙同比下滑。

中信證券對愛爾眼科的研報指出,單看三季度,高基數背景和疫情影響下,公司仍實現了淨利潤正增長實屬難得,其中扣非歸母淨利潤兩年複合增速約為32.48%,超出市場預期。考慮到近期國內冬季疫情在多地復發,專科醫院在院感工作方面相比於綜合醫院具備優勢,四季度有望持續保持較好經營趨勢。

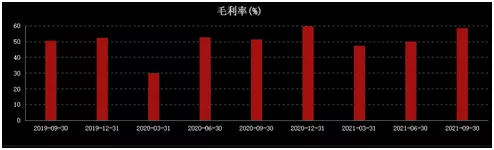

從毛利率上來看,愛爾眼科也處於上升態勢之中,2021年三季度銷售毛利率為58.48%,不僅位於同行業的較高水平,也是整個醫療板塊的前列。有券商認為,毛利率上升可能是由於屈光視光服務等高毛利業務佔比提升帶動。

02

資本“跑路”預警

雖然唱多聲音較大,但愛爾眼科的前十大股東中,已經不見了高瓴資本和張坤管理的易方達藍籌精選混合型基金。倒是葛蘭掌舵的中歐醫療健康混合型基金選擇繼續加倉。

《正經社》分析師注意到,今年前三季度愛爾眼科的股價走勢波動劇烈:一季度整體下跌,二季度又創出歷史新高,三季度再次向下深度回調,足見市場分歧巨大。

這與前幾年愛爾眼科股價持續穩定上漲不斷創出歷史新高,形成了鮮明的對比。而高瓴資本等在今年退出愛爾眼科,也是賣在了愛爾眼科股價的高位。

從業績增速來看,愛爾眼科雖然2021年業績持續增長,但已經連着二季度、三季度淨利潤同比增速低於10%,這也導致許多投資者對於未來業績預期產生觀望情緒。尤其是在高達120倍市盈率的時候,業績的增速放緩極有可能帶來估值的調整。

**因此一些機構才基於風險預警因素提前離場,**畢竟高瓴資本在2018年定增投資愛爾眼科,幾年下來投資早已翻倍。縱觀愛爾眼科的成交量和股價,機構離場也造成了愛爾眼科股價的不穩和成交量的持續放大。

從驅動業績增速的原因看,愛爾眼科也讓人不得不擔憂,因為近年來的高增長,其中一部分要歸功於公司成功的併購投資。

自2014年開始,愛爾眼科參與成立了一系列的併購基金,並由併購基金組織新建或收購眼科醫院。併購基金旗下的眼科醫院,因為有愛爾眼科的參股和授權,可以使用愛爾眼科的品牌,但醫院的營收不納入上市公司。直到投資的醫院具有一定成長性後,愛爾眼科才會根據盈利情況從併購基金手中收購此類醫院。

正是這種投資模式,讓愛爾眼科利用資本的槓桿效應,既實現了自身的快速擴張,又降低了投資風險壓力。與愛爾眼科合夥成立併購基金的投資方,雖然承擔了更大的風險,但也能通過愛爾眼科收購醫院項目的高溢價獲取收益,彌補了失敗項目的損失。

但這種模式下,風險實際上還是通過隱蔽的方法轉嫁給了上市公司和投資者,尤其是高溢價伴隨着的高商譽,其中部分商譽自然是為併購基金失敗的項目買單。

隨着愛爾眼科併購操作的越發熟練,在新併購醫院給公司帶來收益同時,投資者也開始質疑公司是否對併購項目的估值過高。如今年8月愛爾眼科收購日照愛爾、威海愛爾、河源愛爾、江門新會愛爾和棗陽愛爾部分股權項目,有的項目溢價超過500倍,被投資者質疑是利益輸送。

截至9月30日,愛爾眼科資產負債表中商譽金額已經高達41.26億元,其商譽值在總營收中佔比超過三分之一,而且一些併購來的醫院資產並非優良資產,今年併購的醫院項目便發生了虧損。

併購基金孵化醫院模式,雖然為愛爾眼科不斷增加了營收和利潤規模,同時也在不斷給公司積累商譽風險和經營壓力。

03

“集採”或如多米諾

眾所周知,醫療行業目前正處於改革時期,尤其是集採的到來,使得大批過去的醫藥白馬股折戟。

在藥品集採的同時,醫療器械和高值耗材的集採步伐也越來越快,隨着心臟支架集採到來,業內預期第二波醫療器械集採將瞄準骨科等領域。

像牙科、眼科這樣“螺獅殼裏做道場”的醫療服務項目,一直以來獨立於醫保之外,又因為診療費和醫藥費高價而被患者詬病,特別是這類醫療手術的器械和藥品大量使用進口產品,導致價格不透明,服務不透明。

今年舉辦的半年報業績交流會中,就有投資者對於愛爾眼科晶體和OK鏡納入集採的可能性和影響提出詢問。

緊接着10月份,市場就有傳聞稱,“西南某省要聯合其他9省對牙科進行大集採”,這有望打破牙科耗材的價格壁壘。雖然只是傳聞,但卻導致牙科耗材龍頭通策醫療的股價暴跌,而愛爾眼科的股價竟然也跟着大跌。

**過去是“唇亡齒寒”,現如今資本市場上卻上演了一出“齒亡眼寒”。**一直以來愛爾眼科在推進高附加值的眼科醫療服務項目,進而獲得更豐厚的利潤,而一旦集採到來,原本高附加值的項目將可能被打回原形,而附加於這些高利潤項目身上的併購醫院估值,也將隨之降低,繼而便是業績不及預期和商譽減值。

對於愛爾眼科,集採就像一個多米諾骨牌一樣,輕易不能推倒。但可悲的是,推手並不由愛爾眼科掌控。【《正經社》出品】

責編|唐衞平·編輯|杜海·校對|然然

聲明:文中觀點僅供參考,勿作投資建議。投資有風險,入市需謹慎

喜歡文章的朋友請關注正經社,我們將對上市公司持續進行價值發現與風險警示

轉載正經社任一原創文章,均請完整保留文首和文尾的版權信息,否則視為侵權