十五倍牛股增收不增利,陽光電源三季度利潤下滑,年報恐持續承壓_風聞

碳中和Daily-2021-11-02 16:34

自從確定雙碳目標以來,清潔能源進入前所未有的高景氣時代。表現在資本市場上,也催生了不少大牛股,其中陽光電源作為光伏逆變器的細分龍頭,在裝機需求的預期下,得到市場和資本的雙重青睞。

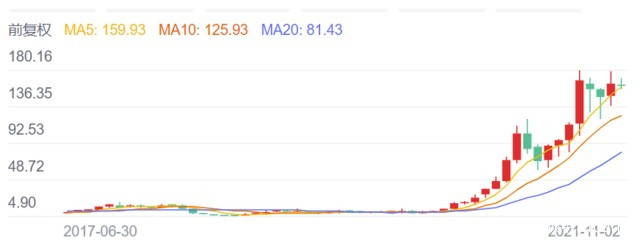

陽光電源有多火?《碳中和日報》注意到,公司2020年年初時股價不到11元,而到今年7月份,其最高漲至180.16元/股,漲幅超過15倍。《碳中和日報》注意到,逆變器環節由於處在“多晶硅片-硅片-電池-組件”產業鏈條之外,並不受到硅料漲價的直接影響,即使硅料漲價自去年下半年就已經開始,不過還是享受到了超預期裝機量帶來的行業紅利。

**不過,逆變器行業的“好日子”也面臨不小風波。**三季報顯示,今年第三季度公司實現歸母淨利潤為7.48億元,同比下降了0.19%。同時,硅料臨近27萬元/噸的高價,也在持續衝擊終端電站的裝機量。如果最終裝機不及預期,陽光電源是否還能笑傲全年,也成為未知數。

增收未增利,機構抱團初顯分歧

三季報顯示,報告期內公司實現營業收入153.74億元,同比增長29.09%;實現歸母淨利潤15.05億元,同比增長25.89%。第三季度,陽光電源實現營業收入71.63億元,同比增長44.23%;實現歸母淨利潤為7.48億元,卻同比下降了0.19%。

**《碳中和日報》注意到,這是陽光電源近兩年來首次出現單季度業績下滑情形。**上半年,“缺芯”危機蔓延至逆變器行業,加上銅、鋁等大宗商品持續漲價,造成成本增加。

為了保持市佔率的面子,陽光電源需要煞費苦心。事實上,過去在銷售快速增長的背景下,公司逆變設備產能利用率通常超過100%,處於超負荷狀態。不過,逆變器本身也不是壟斷和高新技術行業,市場處於充分競爭格局。成本大漲,而終端產品不能同步提價,公司就會越生產越虧,反之,漲價就會失去價格優勢,導致訂單流失。在同業二三線公司相繼高調宣佈漲價之際,陽光電源為了保持市佔率,必然對價格調整較為謹慎,導致毛利水平下滑。

作為機構抱團股,陽光電源在2020年股價堪稱“一飛沖天”。2020年初,公司股價尚在10元左右,不過到12月23日,陽光電源的股價達到69.92元,總市值1018億元,這也是陽光電源首破千億市值。今年初,機構抱團出現瓦解跡象,公司股價經歷大幅回調,不過作為光伏新能源熱門細分賽道龍頭,公司股價依然沒讓投資者失望,不久後重回上升通道,2021年7月21日,陽光電源的股價大漲9.42%,收於137.98元,總市值達到2010億,正式突破2000億大關。

陽光電源月K圖

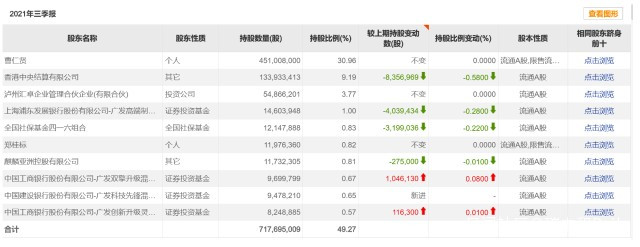

**不過,作為15倍的光伏牛股,其業績或難以支撐市值表現,機構已經出現撤離跡象。**三季報顯示,持有陽光電源的公募基金數量由二季度的911家下降至三季度的446家,鋭減465家,基金合計持股比例從16.84%下滑至15.72%。《碳中和日報》注意到,前十大股東廣發高端製造減持了403.9434萬股,以持有1460.3948萬股位列陽光電源第4大流通股股東;原本持股831.174萬股的廣發興誠減持退出了前十大流通股東行列,香港中央結算有限公司減持了835.6969萬股,全國社保416組合減持了319.6036萬股。不過,3只基金廣發雙擎、廣發科技、廣發創新基金則有增持。

裝機目標恐難完成,業績增速堪憂

作為光伏非硅環節,陽光電源曾經充分享受光伏行業高增長紅利,2020年歸屬於上市公司股東淨利潤19.54億元,同比增長118.96%。

不過,截至目前硅料環節的產能不足問題並沒有得到有效緩解的問題,已經成為影響四季度是國內光伏裝機旺季的最大不確定因素。數據顯示,目前國內單晶復投料價格區間在26.2-27.6萬元/噸,成交均價為27.18萬元/噸,環比漲幅為0.41%;單晶緻密料價格區間在26.0-27.4萬元/噸,成交均價為26.94萬元/噸,環比漲幅0.26%。

從年初至今,硅料漲幅已超過220%,而硅料價格高漲,傳導至組件環節。《碳中和日報》瞭解到,目前一線廠家182單玻組件價格約每瓦2.05-2.13元人民幣的水位,二線廠家約落差每瓦2-5分人民幣。其餘尺寸單玻組件價格上漲力道較為趨緩,166單玻組件價格約每瓦2.03-2.1元人民幣、210單玻組件價格約每瓦2.08-2.1元人民幣。

**從目前行情看,四季度組件價格必然處於“2元時代”,並進而影響終端電站的併網積極性。**根據最新公佈的全國電力工業統計數據,今年1月到9月,全國新增太陽能發電25.56GW。其中,9月新增裝機為3.51GW,較7、8月新增裝機出現下滑。事實上,裝機不及預期的衝擊,在輔材行業已經有所表現。中信博是光伏支架行業龍頭,然而盛名之下,業績卻大幅下滑。三季報顯示,該公司前三季度實現營業收入 17.17 億元,同比下降 6.84%;歸屬於上市公司股東的淨利潤 5232.82 萬元,同比下降 69.77%。從業務結構上看,中信博光伏支架產品主要應用於大型地面光伏電站。對於業績下滑原因,公司解釋稱系原材料鋼材價格上漲,海外市場受到疫情的影響,2021年光伏行業集中電站項目開工率走低。

因此,硅料漲價的行業難題,沒有公司能夠獨善其身。《碳中和日報》瞭解到,如果導致組件價格持續上漲,進而抑制電站裝機總量,可能會對逆變器市場需求有一定影響,公司逆變器的出貨量可能將受到一定程度影響,這對前三季度業績本就承壓的陽光電源而言,四季度可能會更難。