造車新勢力格局驟變,“小理蔚”時代來臨_風聞

阿尔法工场-阿尔法工场研究院官方账号-中国上市公司研究平台2021-11-02 15:14

時隔兩年,小鵬汽車終回造車新勢力榜首,“小理蔚”的格局已然來臨。

時隔兩年,小鵬汽車終回造車新勢力榜首,“小理蔚”的格局已然來臨。

2021年11月1日,造車新勢力的競爭格局迎來了一次歷史性的變化。

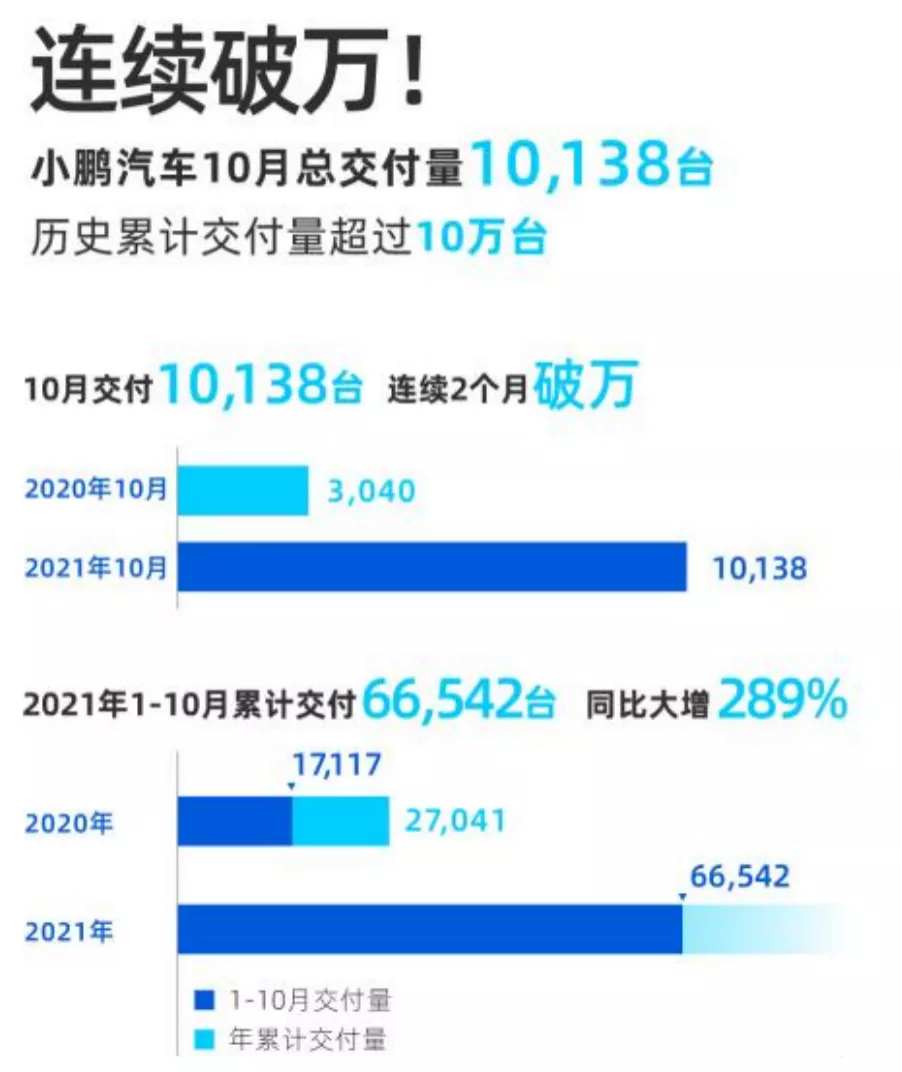

小鵬、蔚來、理想均發佈了自己10月份的交付數據。長年處於領先位置的蔚來,受生產線改造升級的影響,10月僅交付3667輛,創年度新低;理想汽車交付7649輛,8月喊出口號破萬,但現實骨感,日行漸遠。

而小鵬汽車( XPEV: NYSE ),自9月成為首家破萬的新勢力車企以來,10月交付量達到10138台,成為造車新勢力的引領者。小鵬也成功創下了造車新勢力中首個連續交付量破萬的紀錄。

接踵而至的利好,助力小鵬在資本市場贏得投資者的青睞,公司股價從10月初的35.46美元漲至11月初的46.63美元,累計漲幅達到31.5%。公司近期也得到知名評級機構Bernstein評級報告的首次覆蓋,評級定為跑贏大盤。

時隔兩年,小鵬汽車終回造車新勢力榜首,“小理蔚”的格局已然來臨。

“小理蔚”從何而來

交付量,對於造車新勢力的重要性不言而喻。

車企的命運與交付量緊密相連,更高的交付量無疑對收入、整車毛利率、車企毛利潤有着積極的作用。

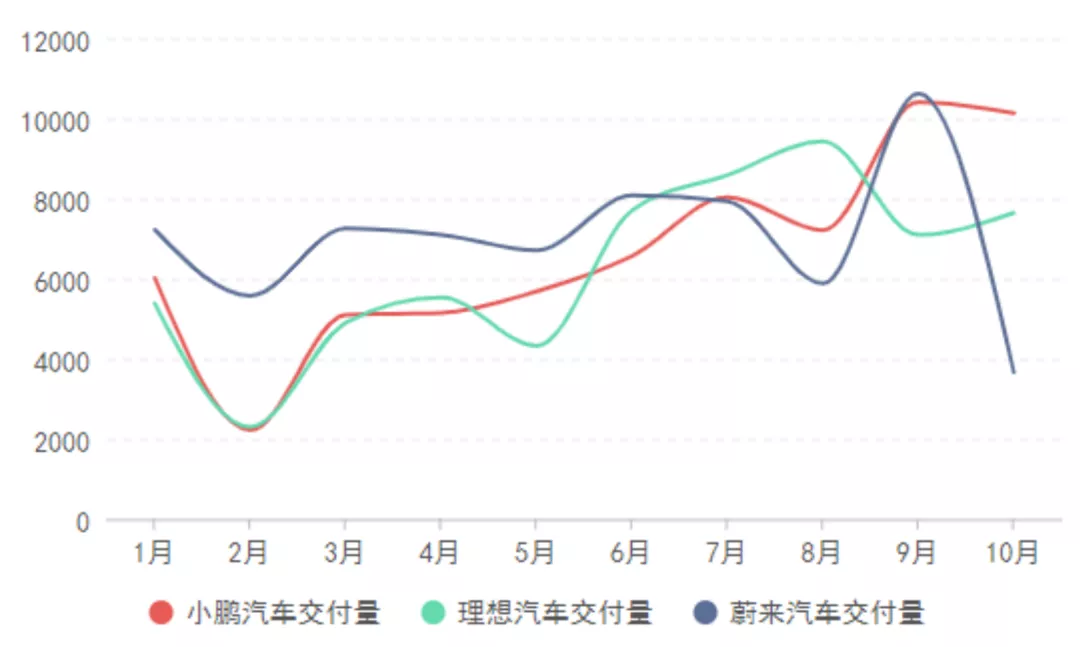

從2021年三家新勢力單月交付量的數據圖對比來看,小鵬走出了更為穩定的增長趨勢,而蔚來、理想均出現了較為明顯的起伏。

圖表來源:阿爾法工場研究院

這種穩中有進的增長趨勢,與公司長期以來產品價格定位區間的策略、車輛自身的產品力,不無關係。

相對賽道內的對手蔚來與理想,小鵬擁有更為全面的產品矩陣。從主打年輕潮酷的 G3i,到定位智能轎跑的P7,再到百變舒適智能家轎P5,三款車型價格區間均定位於主流消費市場,小鵬也因此坐擁更為廣泛的受眾羣體。

反觀蔚來,雖然現階段擁有ES8、ES6、EC6三款車型,但均定位於中型、中大型SUV,售價相仿,賣點相互重疊;而理想僅有理想one這一款車型,定位中大型6座SUV,受眾羣體較小的同時,油電混合的動力系統,亦面臨着諸多城市內指標限制(例:北京範圍內理想one只能用油標購買)、限行等諸多問題。

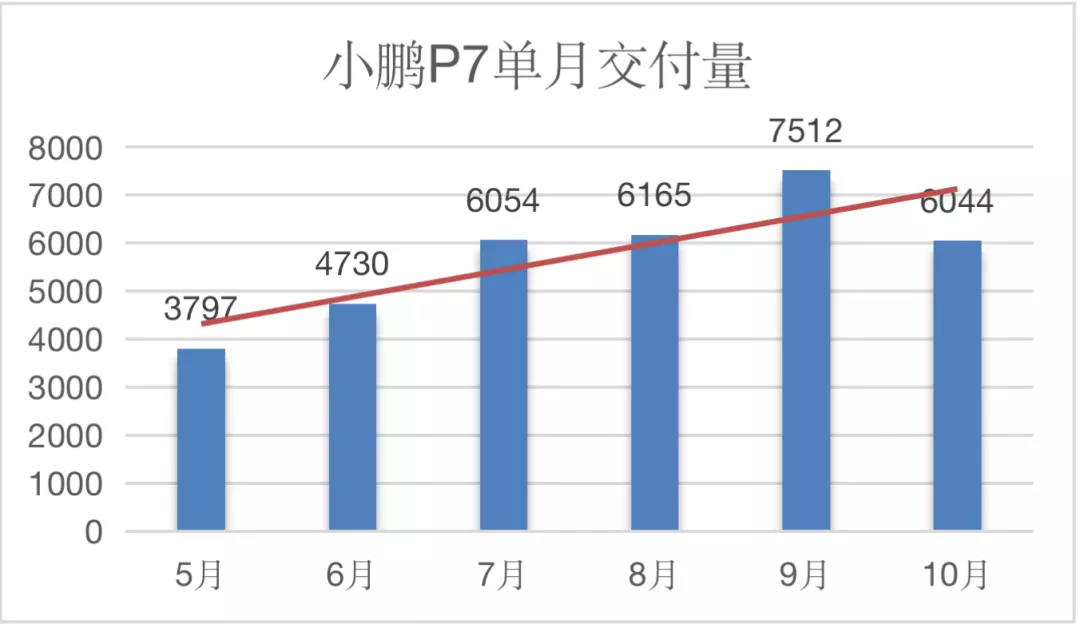

在小鵬現有的產品矩陣中,P7無疑佔據了交付榜單中的大多數。P7在擁有時尚科技外觀的同時,被賦予更為強大的語音交互系統、更貼合國情的輔助駕駛能力。

截至2021年9月,小鵬P7僅歷時15個月,迎來了第5萬輛車主,創造了新勢力單車最快交付紀錄。而單車銷量自7月以來穩定在6000台以上,即使對比汽油車型,也仍有一席之地。

圖表來源:阿爾法工場研究院

與此同時,強大的供應鏈能力自是小鵬交付量持續走高的秉要執本。在蔚來、理想均因芯片、動力電池等零配件供應不足導致交付受阻的情況下,小鵬的交付量依然做到了逆勢而上。

“為應對芯片等關鍵零部件的短缺,公司會採取一系列對策,包括提前下更明確的訂單,與芯片、Tier1廠商達成合作協議、對外投資,以及與政府聯合採購芯片等。”何小鵬曾向外界保證會全力解決供應鏈短缺造成的產能受限問題,結果證明,其並未食言。

審時而度勢,厚積而薄發,10月小理蔚的排位並不意外,但若想持續領跑,小鵬顯然需要尋求銷量增長的第二曲線。

第二增長曲線

“讓更多類型的受眾用户感受到科技的力量”,這是一眾“鵬友”內心深處於小鵬汽車的真實寫照。

2021年9月15日,小鵬P5正式上市,新車補貼後售價為15.79 萬-22.39 萬元,針對不同需求的潛在消費者,與P7的22—30萬元(主力車型)的定位劃清了界限。

除了備受關注的激光雷達、輔助駕駛等配置外,P5推出最重要的意義,在於把高科技新能源汽車的門檻拉低到17萬—20萬元這個B級轎車的價格區間,但我們都知道,這是一片瞬息萬變的紅海。

眾所周知,激光雷達的成本居高不下,此前發佈即將量產的車型中,僅有蔚來的ET7得以搭載,但車輛售價卻高達50萬以上。如今,20萬元的P5仍然搭載了激光雷達,即使是放眼全行業,也實屬罕見。

正是基於強大的硬件支持,小鵬P5即將成為全球首款具備城市(此前行業內的輔助駕駛僅限高速路及環路)NGP 功能的智能汽車。

與此同時,傳統燃油車在車內配置、整車智能化方面依然墨守成規,單就用户體感方面,與小鵬P5相比更是落後了一個時代。而定向研發的巨大車內空間,這也讓P5在對標更高一級的燃油車時,同樣擁有着極強的競爭力。

事實上,無論是激光雷達等高科技的加持,還是基於百變舒適家轎的靈活大空間,P5自身的產品的屬性,從一些數據可以窺見,已然得到了消費者的認可。

數據顯示,上市後僅1天時間,P5的訂單就達到了6159輛,其中激光雷達配置佔比達到54%,而智能空間選裝佔比達到了56%。

小鵬汽車董事長CEO何小鵬曾在財報電話會議中表示,“在四季度,單月交付量峯值有望達到15000台”。當對手們依然在為單月破萬苦苦掙扎時,小鵬的預期交付量,伴隨着P5的強力加持,已悄然到達1.5萬。

在未來很長一段時間內,友商產品矩陣的一成不變,更賦予動作響應更快的小鵬,拉開身位的機遇。反觀其他新勢力,蔚來ET7的交付尚需等到2022年,理想汽車的純電平台車型亦在遙遠的路上,而小鵬P5已於10月底,迎來了首批車型的交付。

無論P5今後的戰況幾何,在2021年接下來的數月裏,小鵬已然預定了新勢力領頭羊的寶座。

結語

隨着新勢力造車第一輪潮水的退去,電動車賽道內的馬太效應驟顯,月交付萬台這道“分水嶺”,已然成為了衡量新勢力品牌競爭力一大標準。

此前,小鵬汽車、蔚來汽車9月交付量均超萬台,這一成績已經與國內一些老牌自主品牌的銷量持平,對造車新勢力來説,此意義非比尋常。

雖然蔚來長年處於領頭羊的地位,但蔚來8月和10月發生的大幅下跌,使得小鵬在三季度已經取得交付量冠軍。而10月交付量小鵬與蔚來更拉開懸殊差距,小鵬上演了“後來者”居上的一出好戲。

P5車型的推出,意味着小鵬即將在15萬—20萬級的家用轎車市場上掀起巨浪三疊。作為唯一擁有交付量額外增長曲線的小鵬汽車,無疑成為新勢力中最大的看點。

基於上述分析,在銷售旺季的第四季度,小理蔚的格局有望長期上演,小鵬很可能持續引領新勢力格局。